- MT5 Pro Set Incl. دیسک های ترمز طوفان HC - نسخه ویژه

- سرمایه گذاری کمی: هزینه معامله و تجزیه و تحلیل لغزش

- مطالعه روش جدید در زمان واقعی را برای شناسایی حباب های سهام مانند GameStop نشان می دهد

- بازار سهام امروز: سهام آسیایی عمدتاً به دلیل نگرانی نسبت به بانک های آمریکایی ، رشد چین کمتر است

- Cryptocurrency News - چگونه می توان لیست های سکه آینده را پیدا کرد؟

- بهترین 7 راه درآمد برای کسب درآمد از اینترنت بدون سرمایه گذاری

- باناریوم محدود

- 7 اصل برنامه ریزی استادانه

- تنظیم کننده سابق شهر می گوید ، هنگ کنگ به عنوان قوانین دارایی دیجیتال برای چین قوانین ماسهبازی برای چین است

- همه سزاوار داروهای ایمن و مقرون به صرفه هستند.

آخرین مطالب

امکانات وب

در طی پنج فصل گذشته ، ما در مورد استراتژی های مختلف صعودی چند پا بحث کرده ایم. این استراتژی ها متناسب با مجموعه ای از چشم انداز بازار - از چشم انداز بازار صعودی صعودی گرفته تا چشم انداز بازار نسبتاً صعودی. خواندن از طریق 5 فصل گذشته باید متوجه شده باشید که بیشتر معامله گران گزینه های حرفه ای ترجیح می دهند یک استراتژی گسترش را در مقابل گرفتن موقعیت های گزینه برهنه آغاز کنند. بدون شک ، گسترش ها تمایل به کاهش سودآوری کلی دارند ، اما در عین حال گسترش به شما در معرض خطر بیشتر است. معامله گران حرفه ای بیشتر از سود "دید خطر" را ارزیابی می کنند. به عبارت ساده ، تا زمانی که می دانید حداکثر ضرر شما تحت بدترین سناریوهای موردی چه خواهد بود ، سودهای کمتری به دست می آورید.

یکی دیگر از جنبه های جالب گسترش این است که همواره در آنجا نوعی تأمین مالی درگیر است که در آن خرید گزینه با فروش گزینه دیگری تأمین می شود. در حقیقت ، تأمین مالی یکی از جنبه های کلیدی است که گسترش در مقابل یک موقعیت جهت دار برهنه عادی را متمایز می کند. در طی چند فصل بعدی ما در مورد استراتژی هایی که می توانید از آن استقرار کنید وقتی چشم انداز شما از نزولی متوسط گرفته تا به درستی نزولی باشد ، بحث خواهیم کرد. ترکیب این استراتژی ها شبیه به استراتژی های صعودی است که ما قبلاً در ماژول در مورد آنها صحبت کردیم.

اولین استراتژی نزولی که ما به آن خواهیم پرداخت ، گسترش خرس است که همانطور که ممکن است حدس زده باشید معادل گسترش تماس گاو نر است.

7. 2 - یادداشت های استراتژی

مشابه پخش گاو نر ، گسترش خرس بسیار آسان است. هنگامی که چشم انداز بازار نسبتاً نزولی باشد ، یک خرس را گسترش می دهد ، یعنی انتظار دارید بازار در مدت نزدیک پایین بیاید و در عین حال انتظار ندارید که خیلی پایین بیاید. اگر بخواهم "نسبتاً نزولی" را کمیت کنم ، اصلاح 4-5 ٪ مناسب خواهد بود. در صورت درست بودن بازارها (پایین رفتن) همانطور که انتظار می رفت ، با استفاده از یک خرس که به آن گسترش می یابد ، می تواند سود متوسطی کسب کند ، اما از طرف دیگر اگر بازارها بالا بروند ، معامله گر با ضرر محدودی به پایان می رسد.

یک معامله گر محافظه کار (که به عنوان معامله گر ریسک خوانده می شود) با همزمان استراتژی گسترش را اجرا می کند -

- خرید گزینه پول در پول

- فروش گزینه خارج از پول

هیچ اجباری وجود ندارد که خرس را گسترش دهد ، باید با گزینه ITM و OTM ایجاد شود. گسترش خرس را می توان با استفاده از هر گزینه دو گزینه ایجاد کرد. انتخاب اعتصاب بستگی به پرخاشگری تجارت دارد. با این حال توجه داشته باشید که هر دو گزینه باید متعلق به همان انقضا و همان اساسی باشند. برای درک بهتر اجرای ، بیایید نمونه ای از آن را بیان کنیم و ببینیم که چگونه استراتژی تحت سناریوهای مختلف رفتار می کند.

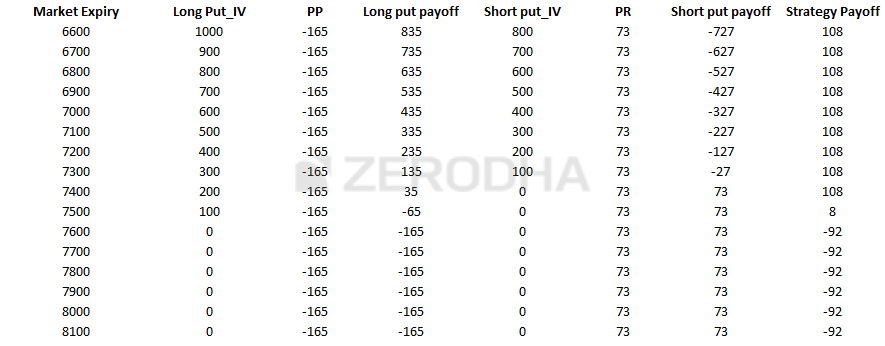

از امروز Nifty در 7485 است ، این باعث می شود 7600 PE در پول و 7400 PE از پول خارج شود."Bear Put Spread" نیاز به فروش 7400 PE دارد ، حق بیمه دریافت شده از فروش تا حدی خرید 7600 PE را تأمین می کند. حق بیمه پرداخت شده (PP) برای 7600 PE 165 روپیه است و حق بیمه دریافت شده (PR) برای 7400 PE 73 روپیه/-است. بدهی خالص برای این معامله -

= -92

برای درک چگونگی بازپرداخت استراتژی در شرایط مختلف انقضا ، باید سناریوهای مختلف را در نظر بگیریم. لطفاً در نظر داشته باشید که بازپرداخت پس از انقضا است ، به این معنی که گفته می شود معامله گر تا زمان انقضا این مواضع را حفظ می کند.

سناریو 1 - بازار در 7800 منقضی می شود (بالاتر از گزینه طولانی قرار داده شده یعنی 7600)

این موردی است که بازار بر خلاف انتظار که از بین برود ، بالا رفته است. در 7800 هر دو گزینه Put یعنی 7600 و 7400 هیچ ارزش ذاتی ندارند ، از این رو آنها بی ارزش هستند.

- حق بیمه پرداخت شده برای 7600 PE یعنی 165 روپیه به 0 می رود ، از این رو ما هیچ چیزی را حفظ نمی کنیم

- حق بیمه دریافت شده برای 7400 PE یعنی 73 روپیه کاملاً حفظ می شود

- از این رو در 7800 ، ما از یک طرف 165 روپیه از دست می دهیم اما این امر تا حدی با حق بیمه دریافت شده یعنی 73 روپیه جبران می شود

- ضرر کل ی-165 + 73 = -92 خواهد بود

توجه داشته باشید که علامت "-ve" مرتبط با 165 نشان می دهد که این یک جریان پول از حساب است ، و علامت "+ve" مرتبط با 73 نشان می دهد که پول به حساب دریافت می شود.

همچنین ، ضرر خالص 92 معادل بدهی خالص استراتژی است.

سناریو 2 - بازار در 7600 منقضی شد (در گزینه طولانی)

در این سناریو فرض می کنیم بازار در 7600 منقضی می شود ، جایی که گزینه ای را خریداری کرده ایم. اما پس از آن ، در 7600 هر دو 7600 و 7400 PE بی ارزش (شبیه به سناریو 1) منقضی می شوند و در نتیجه از دست داد ن-92 می شوند.

سناریو 3 - بازار در 7508 منقضی می شود (Breakeven)

7508 از 7600 و 7400 نیمه راه است ، و همانطور که ممکن است حدس زده ام 7508 را به طور خاص انتخاب کرده ام تا نشان دهم که این استراتژی نه پول ایجاد می کند و نه در این نقطه خاص پول را از دست می دهد.

- 7600 PE یک مقدار ذاتی معادل حداکثر [760 0-7508, 0] دارد که 92 است.

- از آنجایی که ما 165 روپیه به عنوان حق بیمه برای 7600 PE پرداخت کرده ایم، بخشی از حق بیمه پرداخت شده بازیابی می شود. این 165 - 92 = 73 خواهد بود، به این معنی که ضرر خالص روی 7600 PE در این مرحله 73 روپیه خواهد بود و نه 165 روپیه.

- 7400 PE بدون ارزش منقضی می شود، بنابراین ما می توانیم کل حق بیمه 73 روپیه را حفظ کنیم.

- بنابراین از طرف دیگر ما 73 (7400 PE) و از طرف دیگر ما 73 (7600 PE) را از دست می دهیم و در نتیجه وضعیت بدون ضرر و بدون سود ایجاد می شود.

بنابراین، 7508 نقطه سر به سر این استراتژی خواهد بود.

سناریو 4 - بازار در 7400 منقضی می شود (در گزینه کوتاه مدت)

این یک سطح جالب است، به یاد بیاورید زمانی که ما موقعیت نقطه را در 7485 شروع کردیم، و اکنون بازار همانطور که انتظار می رفت پایین آمده است. در این مرحله هر دو گزینه نتایج جالبی خواهند داشت.

- 7600 PE دارای یک مقدار ذاتی معادل حداکثر [760 0-7400, 0] است که 200 است.

- ما حق بیمه 165 روپیه ای را پرداخت کرده ایم که از ارزش ذاتی 200 روپیه بازیابی می شود، بنابراین پس از جبران حق بیمه پرداختی، شخص 35/- روپیه را حفظ می کند.

- 7400 PE بدون ارزش منقضی می شود، بنابراین کل حق بیمه 73 روپیه حفظ می شود

- سود خالص در این سطح 73+35 = 108 خواهد بود

سود خالص حاصل از استراتژی مطابق با انتظارات کلی از استراتژی است، یعنی معامله گر زمانی که بازار پایین می آید سود متوسطی به دست می آورد.

سناریوی 5 - بازار در 7200 منقضی می شود (زیر گزینه قرار کوتاه)

این دوباره سطح جالبی است زیرا هر دو گزینه ارزش ذاتی دارند. بیایید بفهمیم اعداد چگونه جمع می شوند -

- 7600 PE یک مقدار ذاتی معادل حداکثر [760 0-7200, 0] خواهد داشت که 400 است.

- ما حق بیمه 165 روپیه ای پرداخت کرده ایم که از ارزش ذاتی 400 روپیه بازیابی می شود، بنابراین پس از جبران حق بیمه پرداختی، فرد 235 روپیه را حفظ می کند/-

- 7400 PE یک مقدار ذاتی معادل حداکثر [740 0-7200, 0] خواهد داشت که 200 است.

- ما یک حق بیمه 73 روپیه دریافت کردیم، اما باید حق بیمه را رها کنیم و بیش از 73 ضرر را متحمل شویم. این 20 0-73 = 127 خواهد بود.

- از یک طرف ما 235 روپیه سود می کنیم و از طرف دیگر 127 روپیه از دست می دهیم، بنابراین سود خالص استراتژی 235 127 = 108 خواهد بود.

خلاصه کردن تمام سناریوها (من ارزش های بازده را مستقیماً پس از در نظر گرفتن حق بیمه ها قرار داده ام)

| انقضای بازار | Long Put (7600)_IV | کوتاه (7400)_IV | سود خالص |

|---|---|---|---|

| 7800 | 0 | 0 | -92 |

| 7600 | 0 | 0 | -92 |

| 7508 | 92 | 0 | 0 |

| 7200 | 400 | 200 | +108 |

توجه داشته باشید ، بازپرداخت خالص از این استراتژی مطابق با انتظار کلی از استراتژی است ، یعنی معامله گر وقتی بازار پایین می رود ، سود متوسطی می کند و در همان زمان ضررها در صورت بالا رفتن از بازار محاصره می شود.

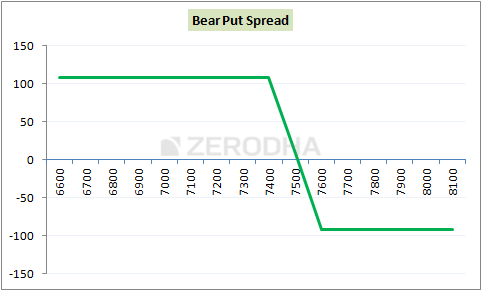

نگاهی به جدول زیر بیندازید -

جدول زیر بازپرداخت استراتژی را در سطوح مختلف انقضا نشان می دهد. این ضررها به 92 کاهش می یابد (وقتی بازارها بالا می روند) و سود به 108 کاهش می یابد (وقتی بازارها پایین می آیند).

7. 3 - سطح بحرانی استراتژی

از سناریوهای مورد بحث در بالا می توانیم چند مورد را تعمیم دهیم -

- اگر نقطه از نقطه Breakeven حرکت کند ، استراتژی ضرر می کند و سود زیر نقطه Breakeven را می دهد

- هم سود و هم ضرر بسته شده است

- گسترش تفاوت بین دو قیمت اعتصاب است.

- در این مثال گسترش 7600 - 7400 = 200 خواهد بود

- 165 - 73 = 92

- 7600 - 92 = 7508

- 200 - 92 = 108

- 92

شما می توانید همه این نکات مهم را در نمودار بازپرداخت استراتژی یادداشت کنید -

7. 4 - یادداشت سریع در مورد دلتا

این چیزی است که من در فصل های قبلی از آن صحبت کردم ، اما بهتر از این است که هرگز :-). هر زمان که یک استراتژی گزینه ها را اجرا می کنید ، همیشه Deltas را اضافه کنید. من از ماشین حساب B& S برای محاسبه دلتاها استفاده کردم.

دلتا 7600 P E-0. 618 است

دلتای 7400 PE - 0. 342 است

علامت منفی نشان می دهد که در صورت بالا رفتن بازارها ، حق بیمه گزینه Put پایین می آید و در صورت پایین آمدن بازارها ، ارزش حق بیمه را افزایش می دهد. اما توجه داشته باشید ، ما 7400 PE را نوشتیم ، از این رو دلتا خواهد بود

اکنون ، از آنجا که دلتاها از نظر طبیعت افزودنی هستند ، می توانیم دلتاها را اضافه کنیم تا دلتای ترکیبی از موقعیت را ارائه دهیم. در این حالت چنین خواهد بود -

= - 0. 276

این بدان معناست که این استراتژی دارای دلتای کلی 0. 276 است و "-ve" نشان می دهد که در صورت پایین آمدن بازارها ، حق بیمه بالا می رود. به همین ترتیب می توانید دلتایی از استراتژی های دیگر را که قبلاً در مورد آنها بحث کرده بودیم اضافه کنید - گسترش تماس گاو نر ، نسبت تماس به پخش مجدد و غیره و خواهید فهمید که همه آنها یک دلتا مثبت دارند که نشان می دهد این استراتژی صعودی است.

هنگامی که بیش از 2 پای گزینه دارید ، تخمین تعصب کلی استراتژی (خواه استراتژی صعودی باشد یا نزولی) واقعاً دشوار می شود ، در چنین مواردی می توانید به سرعت دلتاها را اضافه کنید تا تعصب را بدانید. علاوه بر این ، اگر در صورت اضافه کردن Deltas به صفر ، این بدان معنی است که این استراتژی واقعاً از هیچ جهت مغرضانه نیست. چنین استراتژی هایی "Delta Neutral" نامیده می شوند. ما در نهایت در مورد این استراتژی ها در یک نقطه بعدی در این ماژول بحث خواهیم کرد.

همچنین ، ممکن است شما علاقه مند باشید که بدانید در حالی که استراتژی های خنثی دلتا از حرکت جهت گیری بازار مصون هستند ، آنها نسبت به تغییرات نوسانات و زمان واکنش نشان می دهند ، از این رو این موارد نیز بعضی اوقات به نام "استراتژی های مبتنی بر نوسانات" می گویند.

7. 5 - انتخاب اعتصاب و تأثیر نوسانات

انتخاب اعتصاب برای گسترش خرس بسیار شبیه به روش انتخاب اعتصاب از گسترش تماس گاو نر است. من امیدوارم که شما با روش "نیمی از سریال" و "نیمه دوم سریال" آشنا باشید. اگر نه ، من به شما پیشنهاد می کنم که بخش 2. 3 را با مهربانی بخوانید.

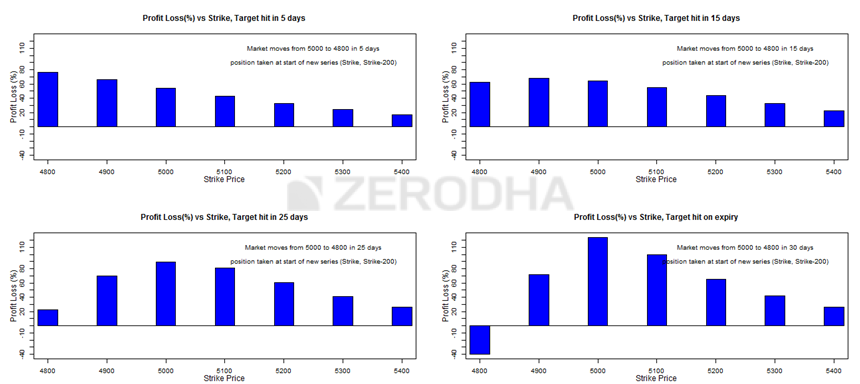

نگاهی به نمودار زیر بیندازید -

اگر در نیمه اول سریال هستیم (زمان کافی برای انقضا) و انتظار داریم بازار از سطح فعلی حدود 4 ٪ کاهش یابد ، اعتصاب های زیر را برای ایجاد گسترش انتخاب کنید

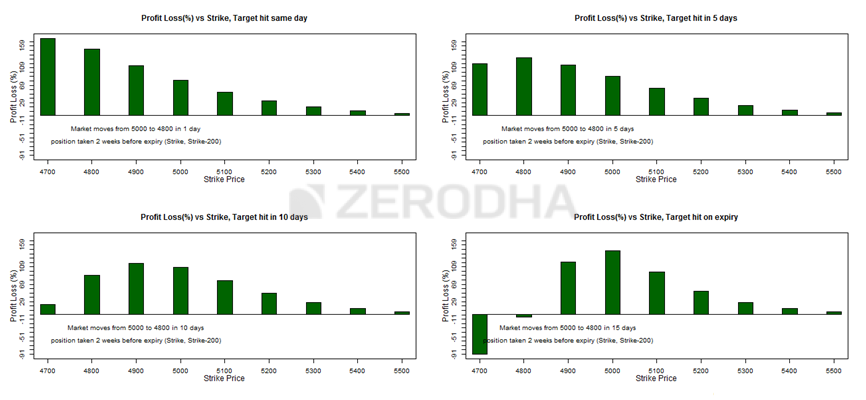

انتظار دارید که حرکت 4 ٪ در درون اتفاق بیفتد اعتصاب بالاتر اعتصاب پایین به نمودار روی مراجعه کنید 5 روز OTM دور OTM دور بالا سمت چپ 15 روز دستگاه خودپرداز کمی OTM بالا سمت راست 25 روز دستگاه خودپرداز OTM پایین سمت چپ در انقضا دستگاه خودپرداز OTM سمت راست پایین اکنون با فرض اینکه ما در نیمه دوم سری قرار داریم ، انتخاب اعتصاب های زیر برای ایجاد گسترش معنی دارد -

انتظار دارید که حرکت 4 ٪ در درون اتفاق بیفتد اعتصاب بالاتر اعتصاب پایین به نمودار روی مراجعه کنید همان روز (حتی خاص) OTM OTM بالا سمت چپ 5 روز itm/OTM OTM بالا سمت راست 10 روز itm/OTM OTM پایین سمت چپ در انقضا itm/OTM OTM سمت راست پایین امیدوارم هنگام انتخاب اعتصاب برای خرس که در آن پخش شده است ، دو جدول فوق را مفید پیدا کنید.

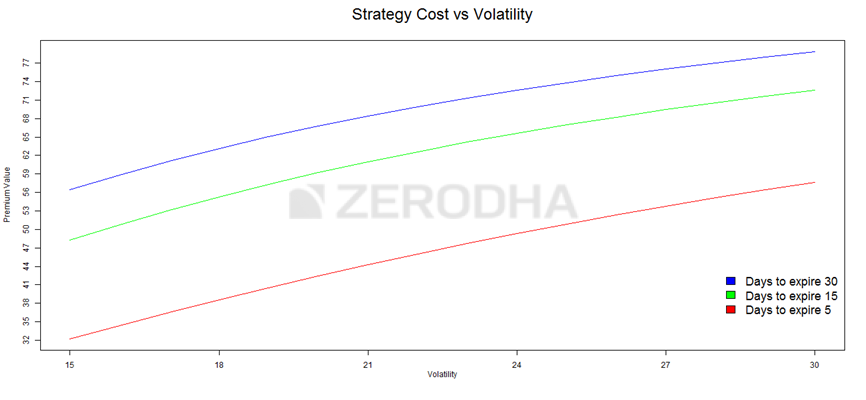

اکنون ما تمرکز خود را بر تأثیر نوسانات بر روی خرس گسترش خواهیم داد. به تصویر زیر نگاهی بیندازید -

نمودار بالا توضیح می دهد که چگونه حق بیمه با توجه به تغییر در نوسانات و زمان متفاوت است.

- خط آبی نشان می دهد که هزینه این استراتژی با افزایش نوسانات در هنگام زمان کافی برای انقضا (30 روز) متفاوت نیست

- خط سبز نشان می دهد که هزینه استراتژی با افزایش نوسانات در زمان انقضا حدود 15 روز متفاوت است

- خط قرمز نشان می دهد که هزینه استراتژی با افزایش نوسانات در زمان انقضا حدود 5 روز متفاوت است

از این نمودارها مشخص است که وقتی زمان کافی برای انقضا وجود دارد ، واقعاً نباید نگران تغییرات نوسانات باشد. با این حال باید در مورد نوسانات بین میانه و انقضاء این سریال دیدگاه داشت. توصیه می شود خرس را فقط در صورت افزایش نوسانات افزایش دهید ، در عوض اگر انتظار دارید نوسانات کاهش یابد ، بهترین کار برای جلوگیری از استراتژی است.

ما را در سایت استراتژی ترید دنبال می کنید

برچسب :

نویسنده : مرجان شیرمحمدی

بازدید : 40