- MT5 Pro Set Incl. دیسک های ترمز طوفان HC - نسخه ویژه

- سرمایه گذاری کمی: هزینه معامله و تجزیه و تحلیل لغزش

- مطالعه روش جدید در زمان واقعی را برای شناسایی حباب های سهام مانند GameStop نشان می دهد

- بازار سهام امروز: سهام آسیایی عمدتاً به دلیل نگرانی نسبت به بانک های آمریکایی ، رشد چین کمتر است

- Cryptocurrency News - چگونه می توان لیست های سکه آینده را پیدا کرد؟

- بهترین 7 راه درآمد برای کسب درآمد از اینترنت بدون سرمایه گذاری

- باناریوم محدود

- 7 اصل برنامه ریزی استادانه

- تنظیم کننده سابق شهر می گوید ، هنگ کنگ به عنوان قوانین دارایی دیجیتال برای چین قوانین ماسهبازی برای چین است

- همه سزاوار داروهای ایمن و مقرون به صرفه هستند.

آخرین مطالب

امکانات وب

تجزیه و تحلیل عمودی نوعی تجزیه و تحلیل مالی است که در آن موارد خط در صورت درآمد یا ترازنامه شرکت به عنوان درصدی از شکل پایه بیان می شود.

فهرست مطالب

نحوه انجام تجزیه و تحلیل عمودی (گام به گام)

از نظر مفهومی ، تجزیه و تحلیل عمودی را می توان به عنوان خواندن یک ستون واحد از داده های مالی و تعیین روابط بین هر مورد تصور کرد تا نشان دهنده اندازه نسبی معیارهای مختلف هزینه و سود باشد.

ارقام پایه استاندارد برای صورت درآمد و ترازنامه به شرح زیر است.

- صورت درآمد → رقم پایه برای صورت درآمد اغلب درآمدی یا فروش است (یعنی "خط برتر") ، بنابراین هر متریک هزینه و سودآوری به عنوان درصدی از درآمد بیان می شود. یک معیار پایه کمتر متداول برای صورت درآمد ، اما هنوز هم آموزنده است ، کل کالای هزینه های عملیاتی است که می تواند برای ارزیابی درصد تجزیه هزینه های عملیاتی یک شرکت (به عنوان مثال تحقیق و توسعه ، فروش ، عمومی و اداری) مورد استفاده قرار گیرد.

- ترازنامه → از طرف دیگر ، شکل پایه برای ترازنامه معمولاً مورد "کل دارایی" برای همه بخش ها است ، اگرچه می توان از "بدهی های کل" نیز استفاده کرد. توجه داشته باشید که با تقسیم بدهی های یک شرکت و موارد خط عدالت بر اساس دارایی های کل ، شما اساساً به دلیل معادله حسابداری (یعنی دارایی = بدهی ها + سهامداران) بر اساس این دو بخش تقسیم می شوید.

تجزیه و تحلیل اندازه مشترک صورتهای مالی

انجام تجزیه و تحلیل عمودی ، بیانیه درآمد به اصطلاح "اندازه مشترک" و ترازنامه "اندازه مشترک" را ایجاد می کند.

مالی اندازه مشترک از نظر درصد مشخص شده است ، که مقایسه مستقیم بین شرکت هدف و گروه همسالان آن از شرکتهای قابل مقایسه ، مانند رقبایی که در یک صنعت یکسان یا یک مجاور فعالیت می کنند (یعنی مقایسه "سیب به نمونه") تسهیل می شود.

بر خلاف صورت درآمد غیرقابل تعدیل و ترازنامه ، از تغییرات اندازه مشترک می توان برای مقایسه همسالان بین شرکتهای مختلف استفاده کرد.

فرمول تجزیه و تحلیل عمودی

با شروع از مورد خط درآمد ، هر مورد خط در مورد صورت درآمد - در صورت مناسب بودن - با درآمد (یا متریک اصلی قابل اجرا) تقسیم می شود.

فرمول انجام تجزیه و تحلیل عمودی در صورت درآمد ، با فرض اینکه رقم پایه درآمد است ، به شرح زیر است.

در مقابل ، این فرایند عملاً برای ترازنامه یکسان است ، اما گزینه اضافه شده استفاده از "بدهی های کل" به جای "کل دارایی" وجود دارد. اما ما در اینجا از دومی استفاده خواهیم کرد ، زیرا این امر رویکرد شیوع تری است.

ماشین حساب آنالیز عمودی - الگوی مدل اکسل

اکنون به یک تمرین مدل سازی حرکت خواهیم کرد که می توانید با پر کردن فرم زیر به آن دسترسی پیدا کنید.

مرحله 1. صورت درآمد تاریخی و داده های ترازنامه

فرض کنید ما در آخرین سال مالی خود ، 2021 ، وظیفه انجام تجزیه و تحلیل عمودی را در مورد عملکرد مالی یک شرکت انجام داده ایم.

برای شروع ، جدول زیر صورتهای مالی تاریخی شرکت-صورت درآمد و ترازنامه-شرکت فرضی ما را نشان می دهد ، که ما در طول تمرین دو قسمتی از آن استفاده خواهیم کرد.

| صورت درآمد تاریخی | 2021a |

|---|---|

| درآمد | 200 میلیون دلار |

| کمتر: cogs | (120) میلیون |

| سود ناخالص | 80 میلیون دلار |

| کمتر: SG & a | (25) میلیون |

| کمتر: تحقیق و توسعه | (10 میلیون |

| ایت | 45 میلیون دلار |

| کمتر: هزینه بهره | (5 میلیون |

| EBT | 40 میلیون دلار |

| کمتر: مالیات (30 ٪) | (12) میلیون |

| درآمد خالص | 28 میلیون دلار |

| ترازنامه تاریخی | 2021a |

|---|---|

| پول نقد و معادل | 100 میلیون دلار |

| حساب های دریافتنی | 50 میلیون |

| فهرست | 80 میلیون |

| هزینه های پیش پرداخت | 20 میلیون |

| کل دارایی های فعلی | 250 میلیون دلار |

| PP& E ، خالص | 250 میلیون |

| کل دارایی | 500 میلیون دلار |

| حساب های قابل پرداخت | 65 میلیون دلار |

| هزینه های جمع شده | 30 میلیون |

| کل بدهی های جاری | 95 میلیون دلار |

| بدهی طولانی مدت | 85 میلیون |

| کل بدهی | 180 میلیون دلار |

| مجموع حقوق صاحبان سهام | 320 میلیون دلار |

هنگامی که داده های تاریخی از سال 2021 به اکسل وارد شد ، باید شکل پایه را برای استفاده تعیین کنیم.

در اینجا ، ما "درآمد" را به عنوان شکل پایه برای بیانیه درآمد اندازه مشترک انتخاب کرده ایم و پس از آن "کل دارایی" برای ترازنامه اندازه مشترک است.

مرحله 2. تجزیه و تحلیل عمودی بیانیه درآمد

درصد محاسبه درآمد

با داده های مالی ارائه شده در اکسل ، می توانیم درصد سهم را در طرف یا زیر صورت درآمد محاسبه کنیم.

صرف نظر از قرارگیری ، عامل مهمتر اطمینان از تجزیه و تحلیل به وضوح نشان می دهد که کدام دوره بازتاب دارد.

قرار گرفتن در تمرین ساده ما نگران کننده نیست ، با این حال ، این تجزیه و تحلیل با توجه به دوره های متعددی می تواند "شلوغ" شود.

بنابراین اگر ما چندین سال داده های تاریخی داشتیم ، توصیه می شود با زمان بندی دوره های تراز شده ، محاسبات درصد را در یک بخش در سمت راست یا زیر مالی سازماندهی کنید.

به منظور نگه داشتن یک مدل پیچیده تر و پویاتر از خواننده (های) ، به طور کلی "بهترین روش" برای جلوگیری از ایجاد ستون های جداگانه در هر دوره است.

علاوه بر این ، هنگام کار با مجموعه داده های بزرگ ، توصیه می کنیم داده ها را برای بهبود نمای کلی بصری تجزیه و تحلیل تمیز کنید.

به عنوان مثال ، برخی از تنظیمات جزئی می تواند برای حذف خط خط "درآمد (٪ درآمد)" باشد زیرا لازم نیست و بینش عملی ارائه نمی دهد.

برای هر مورد خط ، ما مبلغ را با درآمد دوره مربوطه تقسیم می کنیم تا به درصد سهم خود برسیم.

از آنجا که ما هزینه ها و هزینه های خود را به عنوان منفی وارد کردیم ، یعنی برای تأمل این که این موارد جریان نقدی هستند ، باید در صورت لزوم یک علامت منفی را در جلو قرار دهیم ، به طوری که درصد نشان داده شده یک رقم مثبت است.

از نظر فایده از بیانیه درآمد اندازه مشترک ما ، مهمترین معیارها موارد زیر است:

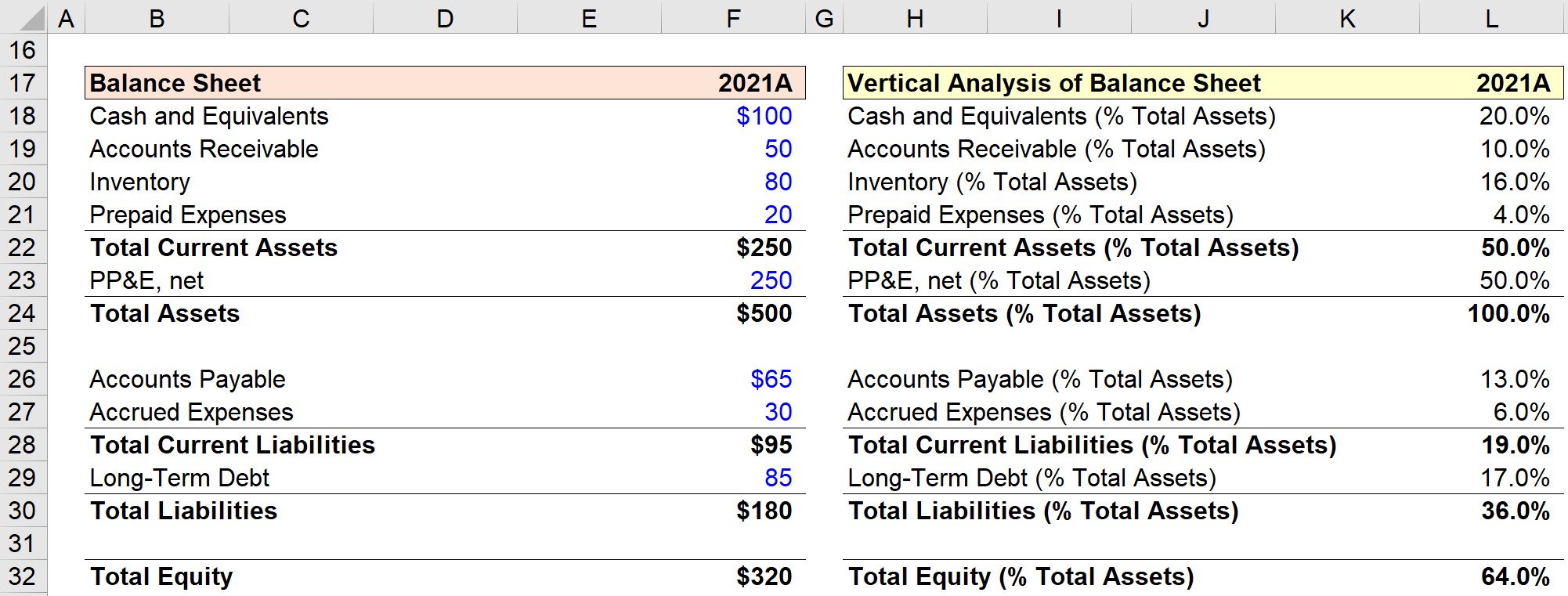

مرحله 3. تجزیه و تحلیل عمودی ترازنامه

درصد محاسبه کل دارایی ها

ما اکنون تجزیه و تحلیل عمودی خود را برای بیانیه درآمد شرکت خود به پایان رسانده ایم و به ترازنامه حرکت خواهیم کرد.

این فرایند تقریباً با بیانیه درآمد اندازه مشترک ما یکسان است ، با این حال ، رقم پایه "کل دارایی" بر خلاف "درآمد" است.

هنگامی که هر مورد ترازنامه را با "کل دارایی" 500 میلیون دلار تقسیم می کنیم ، جدول زیر را باقی می مانند.

بخش دارایی با توجه به درک اینکه کدام دارایی های متعلق به شرکت بیشترین درصد را تشکیل می دهند ، آموزنده است.

در مورد ما ، نیمی از پایه دارایی شرکت از PP& E تشکیل شده است که بقیه از دارایی های فعلی آن ناشی می شوند.

- پول نقد و معادل = 20. 0 ٪ = 10. 0 ٪ = 16. 0 ٪ = 4. 0 ٪

مجموع دارایی های فعلی برابر با 50 ٪ است ، تأیید محاسبات ما تاکنون صحیح است.

از طرف حقوق صاحبان سهام و سهامداران ، ما شکل پایه را به عنوان کل دارایی انتخاب کرده ایم.

برای تکرار مجدد از قبل ، تقسیم بر دارایی های کل شبیه به تقسیم بر مبلغ بدهی ها و حقوق صاحبان سهام است.

از آنجا که بدهی ها و حقوق صاحبان سهام نمایانگر منابع بودجه یک شرکت است - یعنی اینکه چگونه شرکت بودجه خرید دارایی های خود را بدست آورد - این بخش از تجزیه و تحلیل می تواند برای درک اینکه بودجه شرکت از کجا ناشی می شود ، روشنگری باشد.

به عنوان مثال ، می توانیم ببینیم که بدهی بلند مدت شرکت ما به عنوان درصد کل دارایی ها 17. 0 ٪ است. متریک که محاسبه کردیم به طور رسمی به عنوان "نسبت بدهی به دارایی" شناخته می شود ، که نسبت به استفاده از ریسک پرداخت یک شرکت و نسبت منابع آن (یعنی دارایی) که توسط بدهی تأمین می شود و نه عدالت است.

| تجزیه و تحلیل عمودی ترازنامه | 2021a |

|---|---|

| پول نقد و معادل (٪ کل دارایی) | 20. 0 ٪ |

| حساب های دریافتنی (٪ کل دارایی) | 10. 0 ٪ |

| موجودی (٪ کل دارایی) | 16. 0 ٪ |

| هزینه های پیش پرداخت (٪ کل دارایی) | 4. 0 ٪ |

| کل دارایی های فعلی (٪ کل دارایی) | 50. 0 ٪ |

| PP& E ، خالص (٪ کل دارایی) | 50. 0 ٪ |

| کل دارایی (٪ کل دارایی) | 100. 0 ٪ |

| حساب های قابل پرداخت (٪ کل دارایی) | 13. 0 ٪ |

| هزینه های جمع آوری شده (٪ کل دارایی) | 6. 0 ٪ |

| کل بدهی های جاری (٪ کل دارایی) | 19. 0 ٪ |

| بدهی بلند مدت (٪ کل دارایی) | 17. 0 ٪ |

| کل بدهی ها (٪ کل دارایی) | 36. 0 ٪ |

| کل سهام (٪ کل دارایی) | 64. 0 ٪ |

هر آنچه برای تسلط بر الگوی مالی نیاز دارید

ثبت نام در بسته حق بیمه: یادگیری مدل سازی صورتهای مالی ، DCF ، M& A ، LBO و Comps. همان برنامه آموزشی که در بانکهای سرمایه گذاری برتر استفاده می شود.

استراتژی ترید...

ما را در سایت استراتژی ترید دنبال می کنید

برچسب :

نویسنده : مرجان شیرمحمدی

بازدید : 44