- MT5 Pro Set Incl. دیسک های ترمز طوفان HC - نسخه ویژه

- سرمایه گذاری کمی: هزینه معامله و تجزیه و تحلیل لغزش

- مطالعه روش جدید در زمان واقعی را برای شناسایی حباب های سهام مانند GameStop نشان می دهد

- بازار سهام امروز: سهام آسیایی عمدتاً به دلیل نگرانی نسبت به بانک های آمریکایی ، رشد چین کمتر است

- Cryptocurrency News - چگونه می توان لیست های سکه آینده را پیدا کرد؟

- بهترین 7 راه درآمد برای کسب درآمد از اینترنت بدون سرمایه گذاری

- باناریوم محدود

- 7 اصل برنامه ریزی استادانه

- تنظیم کننده سابق شهر می گوید ، هنگ کنگ به عنوان قوانین دارایی دیجیتال برای چین قوانین ماسهبازی برای چین است

- همه سزاوار داروهای ایمن و مقرون به صرفه هستند.

آخرین مطالب

امکانات وب

ما صاحب یک ملک اجاره بها با وام زیر 3 ٪ با 28 سال باقیمانده هستیم. در قسمت 18 اوت نجات نمونه کارها ، باری گفت: "املاک و مستغلات کم و بیش خالص تورم را باز می گرداند."با این حال ، آیا این بیانیه اهرم ارائه شده توسط وام را در نظر می گیرد؟به نظر می رسد مقایسه های بازگشت بین سهام و املاک و مستغلات به نفع سهام است ، اما هنوز مشخص نیست که آیا این مقایسه ها تاکنون اهرم وام را در نظر گرفته اند یا خیر. همچنین ، چگونه یک عامل وام مسکن که زیر تورم فعلی به حساب است؟در یک افق زمانی 20 ساله ، آیا واقعاً از لحاظ تئوریک بهتر است که ملک را بفروشید و درآمد حاصل از آن را در برخی از سهام/اوراق قرضه سرمایه گذاری کنید؟-بریدگی کوچک

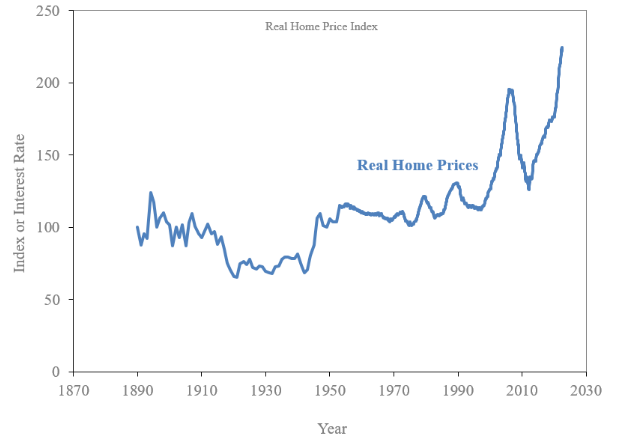

رابرت شیلر با زحمت ، شاخصی از قیمت خانه ایالات متحده را به سال 1890 بازگرداند.

هنگامی که او آن را تولید کرد ، شیلر خاطرنشان کرد: "عجیب ، به نظر می رسد که هیچ سری طولانی از قیمت خانه برای هر کشوری تاکنون منتشر نشده است. هیچ استاد املاک و مستغلات که با آن صحبت کردم نمی تواند مرا به یکی ارجاع دهد. "

هیچ کس واقعاً نمی دانست که بازار مسکن در طولانی مدت چگونه انجام می شود تا اینکه شیلر شاخص قیمت واقعی خانه خود را جمع کرد.

در اینجا شماره ای که از طریق آخرین داده های 2022 به روز شده است:

ذکر این نکته حائز اهمیت است که این سری از داده های واقعی ، پس از تورم ، برای بازده استفاده می کند.

بیایید در شماره ها حفر کنیم.

از سال 1890-2022 بازار مسکن ایالات متحده در کل 122 ٪ افزایش یافته است. این سالانه 0. 6 ٪ نسبت به نرخ تورم است.

و اکثر این بازده در 3 دهه گذشته یا تقریباً به دست آمده است.

از سال 1890-1989 ، بازار مسکن ایالات متحده فقط 30 ٪ در کل یا کمتر از 0. 3 ٪ در سال قدردانی می کرد. در اصل 100 سال پس از تورم به هیچ کجا نرفت. از سال 1989 ، اکنون بیش از 70 ٪ افزایش یافته است که بیش از 1. 6 ٪ در سال بالاتر از تورم است.

برخی از افراد ممکن است به این شماره ها نگاه کنند و فکر کنند که وحشتناک هستند. بازده طولانی مدت بازار سهام نسبت به نرخ تورم بیشتر شبیه 6-7 ٪ در سال است.

چگونه مسکن می تواند اینقدر پایین تر باشد؟

من شخصاً فکر می کنم ضرب و شتم نرخ تورم هنگام نگه داشتن بدهی با نرخ ثابت به شکل وام و تأمین سقف روی سر شما یک معامله بسیار خوب است.

همچنین توجه به این نکته حائز اهمیت است که داده های شیلر در اینجا تجربه واقعی شخصی که صاحب یک خانه است را در نظر نمی گیرد. این فقط قیمت ها است.

بیایید بگوییم که شما 10 سال پیش با 300000 دلار خانه خریداری کرده اید و 10 ٪ کاهش یافته اید (30،000 دلار).

حال بیایید بگوییم که اکنون آن خانه را با قیمت 500000 دلار بفروشیم.

بازده سرمایه گذاری شما چیست؟

خوب ، شما 200،000 دلار برای قیمت خرید تهیه کرده اید ، بنابراین باید 67 ٪ بازده درست باشد؟

بله اما در مورد اهرم درگیر چیست؟

شما فقط 30،000 دلار پایین آورده اید ، بنابراین بازگشت شما بیشتر شبیه 6 برابر بود؟

هر ماه وام ، بیمه خانه و مالیات بر دارایی خود را پرداخت می کردید. به علاوه شما پول نقد ما را برای نگهداری ، تعمیر و نگهداری و محوطه سازی به دست آوردید. شما احتمالاً مقداری مبلمان خریداری کرده اید ، فضای داخلی را تزئین کرده و برخی از خانه ها را انجام داده اید.

وقتی خانه را خریداری کردید ، مجبور بودید هزینه های بسته شدن را بپردازید. وقتی آن را می فروشید ، هزینه مسکن و هزینه های بسته شدن بیشتر وجود دارد. سپس برای بیرون آمدن باید هزینه های جابجایی و مواردی از این دست را بپردازید.

این واقعیت نیز وجود دارد که شما باید در جایی زندگی کنید. بنابراین آیا پرداخت وام خود را برای آنچه در اجاره پرداخت می کردید خالص می کنید؟

من مطمئن نیستم که کسی می داند هزینه واقعی آنها هنگام داشتن یک خانه چقدر است زیرا مسکن نوعی مصرف است. به علاوه ، این احساسی ترین دارایی های مالی است که در آن جایی است که شما زندگی می کنید ، می خوابید ، می خورید و ریشه می گیرید.

به همین دلیل مقایسه آن با سرمایه گذاری در بازارهای مالی بسیار دشوار است. شما به سادگی یک خانه را از یک کارگزار خریداری نمی کنید و هر سال نسبت هزینه همه جانبه پرداخت می کنید.

مسکن یک سرمایه گذاری پیچیده است که در آن محاسبه بازده اغلب نامشخص است.

اکنون ، این خواننده در مورد یک ملک اجاره ای صحبت می کند ، بنابراین شاید تشخیص بازگشت کمی ساده تر باشد اما هنوز ناشناخته های زیادی در آن دخیل هستند. مطمئناً این نرخ وام مسکن یک دارایی بزرگ است.

اما پاسخ این سوال واقعاً به تحمل شما برای پیچیدگی می رسد.

خانه های اجاره ای می توانند بازده مناسبی برای سرمایه گذاری شما ارائه دهند. شما این توانایی را دارید که با گذشت زمان اجاره را افزایش دهید و پرداخت ماهانه شما برطرف شده است ، بنابراین یک پرچین تورم خوب در آنجا وجود دارد.

به علاوه امیدوارید که قیمت خانه با گذشت زمان افزایش یابد. حتی اگر فقط از نرخ تورم مانند آمار شیلر نشان دهد ، شما می توانید از طریق تقدیر و پرداخت های اصلی ، حقوق خود را ایجاد کنید.

همچنین در هنگام سرمایه گذاری در املاک اجاره خطرات مختلفی وجود دارد:

- تمرکز. متنوع سازی با یک خاصیت واحد (یا حتی چندین ویژگی) دشوار است. شما باید با هم کلان (تورم ، نرخ ، رشد اقتصادی و غیره) بلکه در خرد (مکان ، اقتصاد محلی و بازار مسکن) نیز مقابله کنید.

- عدم اعتبارشما به صورت پرداخت اجاره ماهانه جریان نقدی دریافت می کنید اما باید از هزینه های حمل شده در آن استفاده کنید. شما نمی توانید یک خانه را خرج کنید یا به راحتی با سهام و اوراق قرضه تجارت کنید.

- سردردهای بالقوه. داشتن یک ملک اجاره ای شامل یافتن مستاجران و رفع مواد در هنگام شکستن است. اگر نمی توانید چند ماه اجاره دهنده را پیدا کنید ، باید آن هزینه ها را بخورید. شما می توانید یک شرکت مدیریتی را استخدام کنید تا این کار را برای شما انجام دهد اما این فقط در بازده شما می خورد.

این به این نتیجه می رسد که شما با این خطرات راحت هستید و در مقابل صرفاً سرمایه گذاری پول خود را در ETF های کم هزینه و نیازی به نگرانی در مورد چیزی فراتر از نوسانات بازار ندارید.

وجوه شاخص شما هرگز در وسط شب با شما تماس نمی گیرد تا شکایت کند که AC در واحد اجاره شما شکسته است.

از طرف دیگر ، مزایایی برای داشتن املاک و مستغلات وجود دارد. بزرگترین مورد این است که شما پنج روز در هفته به نقل از قیمت خود نمی پردازید. این باعث می شود فکر و عمل برای طولانی مدت آسان تر شود.

کمبود نوسانات ممکن است به شما امکان دهد شب نیز بهتر بخوابید.

مانند هر سرمایه گذاری ، معاملات تجاری درگیر است.

حتی اگر مسکن بازده کمتری نسبت به بورس سهام داشته باشد ، اگر این امر باعث می شود یک سرمایه گذار بلند مدت برای شما آسان تر شود ، این ممکن است ارزش تجارت را داشته باشد.

ما این سؤال را در آخرین نسخه نجات نمونه کارها پوشش دادیم:

کارشناس مالیاتی مورد علاقه شما ، بیل شیرین ، دوباره به نمایش درآمده و همچنین سؤالاتی در مورد برداشت زیان مالیاتی ، کاهش صورتحساب مالیات شما و نحوه تغییر مالیات هنگام خروج همسرتان از نیروی کار را پوشش می دهد.

استراتژی ترید...

ما را در سایت استراتژی ترید دنبال می کنید

برچسب :

نویسنده : مرجان شیرمحمدی

بازدید : 58