- MT5 Pro Set Incl. دیسک های ترمز طوفان HC - نسخه ویژه

- سرمایه گذاری کمی: هزینه معامله و تجزیه و تحلیل لغزش

- مطالعه روش جدید در زمان واقعی را برای شناسایی حباب های سهام مانند GameStop نشان می دهد

- بازار سهام امروز: سهام آسیایی عمدتاً به دلیل نگرانی نسبت به بانک های آمریکایی ، رشد چین کمتر است

- Cryptocurrency News - چگونه می توان لیست های سکه آینده را پیدا کرد؟

- بهترین 7 راه درآمد برای کسب درآمد از اینترنت بدون سرمایه گذاری

- باناریوم محدود

- 7 اصل برنامه ریزی استادانه

- تنظیم کننده سابق شهر می گوید ، هنگ کنگ به عنوان قوانین دارایی دیجیتال برای چین قوانین ماسهبازی برای چین است

- همه سزاوار داروهای ایمن و مقرون به صرفه هستند.

آخرین مطالب

امکانات وب

قسمت هایی مانند بحران فعلی Coronavirus (COVID-19) ممکن است منجر به افزایش چشمگیر پیش فرض های وام گیرنده و در نتیجه ضعف در بخش بانکی شود. داشتن بانک های با سرمایه گذاری خوب ، سیستم مالی را نسبت به چنین قسمت هایی مقاوم تر می کند. ما با در نظر گرفتن خطر بحران های بانکی که توسط پیش فرض وام گیرنده (که ما "بحران های پیش فرض دوقلوی" را می نامیم) ارزیابی می کنیم که چقدر سرمایه برای بانک ها بهینه خواهد بود.

ما می دانیم که ، در زمینه مدل ما ، نیازهای سرمایه بانکی حدود 15 ٪ تجارت بهینه را بین کاهش فراوانی بحران های بانکی ناشی از پیش فرض وام گیرنده و حفظ اعتبار در زمان های عادی فراهم می کند. در حالی که شکل دقیق به تعدادی از فرضیات بستگی دارد ، بیشتر از حداقل بازل III و بهینه است که توسط چارچوب های کلان اقتصادی که از تأثیر پیش فرض وام گیرنده در پرداخت هزینه های بانکی دست کم گرفته یا غفلت می کنند ، بیشتر است.

معرفی

چگونه بحران های بانکی رخ می دهد و چگونه می تواند نیازهای سرمایه بانکی و سایر سیاست های کلان را به کاهش فراوانی و شدت این بحران ها کاهش دهد؟از زمان بحران مالی جهانی در سالهای 2008-2009 ، زمینه اقتصاد کلان در ادغام اصطکاک های بانکی و مالی در چارچوب های استاندارد تحلیلی گام های بزرگی برداشته است. این به ارائه بینش کمی جدید در مورد این سوال کمک کرده است. با این وجود ، بیش از یک دهه پس از بحران مالی ، سطح بهینه نیازهای سرمایه بانکی همچنان یک سوال باز است.

برای ارزیابی سطح بهینه نیازهای سرمایه ، تعیین کمیت مزایا و هزینه های آنها بسیار مهم است. الزامات سرمایه بالاتر احتمال بحران های بانکی را با هزینه محدود کردن عرضه اعتبار بانکی در مواقع عادی کاهش می دهد. برای ارزیابی این تجارت ، ما چارچوبی را ارائه می دهیم که رفتار اقتصاد را نه تنها در مواقع عادی بلکه در دوره های بحران های بانکی ناشی از کاهش سهام بانک ، به خوبی ضبط می کند (بارون ، ورنر و شیونگ ، 2019).

یکی از چالش های خاص که در بحث فعلی مورد توجه قرار نگرفته است ، کمیت صحیح کانال هایی است که از طریق آن پیش فرض وام گیرنده منجر به ورشکستگی بانکی می شود. در مندیچینو ، نیکولوف ، رامیرز ، سوارز و سوپر (2020) ، ما یک مدل تعادل عمومی ساختاری از ریسک پیش فرض بانکی تهیه می کنیم و یک اکتشاف کمی از نقش پیش فرض های وام گیرنده در تولید قسمت های نادر اما شدید از شکست های بانکی انجام می دهیم ، که با آن همراه هستند ، که با آن همراه است ، که با آن همراه است. تلفات خروجی بزرگ. ما نشان می دهیم که دست کم گرفتن تأثیر پیش فرض وام گیرنده بر تعصب بدهی بانکی به پایین سطح بهینه نیازهای سرمایه بانکی را به سمت پایین می اندازد.

مکانیسم

در چارچوب ما ، مشکلات بدهی بانکها به صورت درون زا از نرخ پیش فرض بالا در بین وام گیرندگان آنها ناشی می شود. وام ها پتانسیل صعودی محدودی دارند زیرا وام گیرندگان سالم صرفاً مبلغ توافق شده قراردادی از جمله بهره را بازپرداخت می کنند. با این حال ، آنها به دلیل احتمال پیش فرض ، خطر نزولی قابل توجهی دارند. اگرچه ما اولین کسی نیستیم که این عدم تقارن را در بازده (به عنوان مثال Nagel and Puanandam (2019)) ذکر کردیم ، اما پیامدهای آن را در یک مدل تعادل عمومی کمی بررسی می کنیم. بازده نامتقارن وام های بانکی در قلب مکانیسم ما نهفته است.

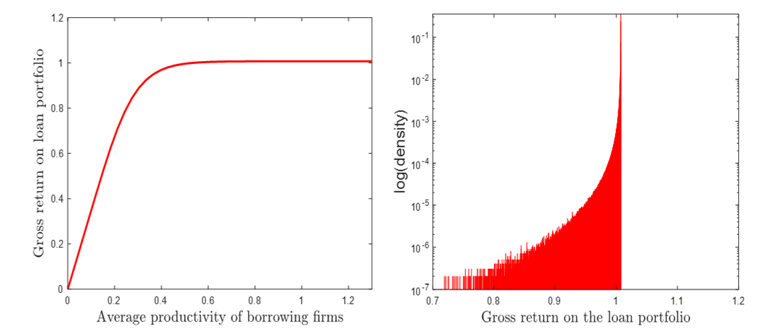

شکل 1 در زیر نشان می دهد که چگونه این بینش در یک مدل ساده از یک بانک که دارای یک سبد وام است ، عمل می کند. پانل سمت چپ بازده نمونه کارها وام را به عنوان تابعی از میانگین بهره وری بنگاه های وام نشان می دهد. ما به وضوح می توانیم ببینیم که چگونه بازده نمونه کارها نسبت به بهره وری وام گیرنده وقتی دومی زیاد باشد ، حساس نیست ، اما با کاهش بهره وری به شدت بدتر می شود. پانل سمت راست شکل 1 توزیع نرخ نرخ های بازده دریافت شده در وام را نشان می دهد. آنها در سمت چپ بسیار ناچیز هستند: این بدان معنی است که محتمل ترین نتیجه این است که بیشتر وام گیرندگان به طور کامل بازپرداخت می کنند. اما به دلیل پیش فرض های وام گیرنده بالا ، یک دم چپ طولانی بازده بسیار کم وجود دارد. مشاهده کلیدی این است که این کمبود چپ در توزیع بازده سبد وام بانکی به دلیل بازده غیرخطی وام های بانکی (یا به طور کلی قراردادهای بدهی) به صورت درون زایی بوجود می آید ، حتی اگر شوک های بهره وری از وام های وام دهندتوزیع استاندارد log-normal. به عبارت دیگر ، بازده بانکی حتی اگر شوک هایی که بر وام گیرندگان تأثیر می گذارند کاملاً متقارن هستند.

شکل 1

دارایی بانکی به عنوان تابعی از بهره وری شرکتهای وام (پانل سمت چپ) و توزیع احتمال بازده دارایی بانکها (پانل سمت راست) هنگامی که خطرات دارایی ناشی از پیش فرض وام گیرنده است ، باز می گردد

منبع: مندیچینو و همکاران (2020).

عدم تقارن نشان داده شده در نمودار به صورت درون زا در مدل ما بوجود می آید و دلالت بر این دارد که ترازنامه های بانکی نسبت به رکود نسبت به رونق حساس تر هستند. بنابراین ، بیشتر اوقات ، بانک ها بسیار پایدار و ایمن هستند اما یک رکود اقتصادی به اندازه کافی عمیق می تواند آنها را به سمت ورشکستگی سوق دهد. ضبط این واقعیت به مدل ما اجازه می دهد تا با ایجاد بحران های نادر اما شدید "پیش فرض" - یعنی قسمت هایی از پیش فرض های شرکت بالا که منجر به مشکلات بدهی بانکی و رکودهای عمیق می شود ، با رفتار اقتصاد در مواقع عادی مطابقت داشته باشد. در طی چنین اپیزودهایی ، بدهی بانک نسبت به سلامت وام گیرندگان آن بسیار حساس است. احتمال پیش فرض بانکی نیز با رشد تولید ناخالص داخلی ارتباط بیشتری دارد.

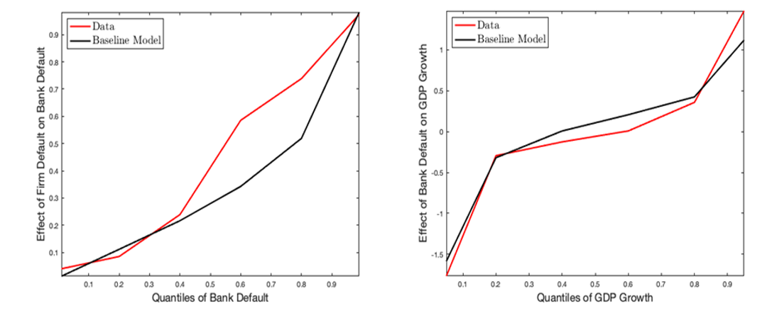

یکی از راه های نشان دادن رابطه غیرخطی بین ریسک پیش فرض شرکت و بانکی و رشد تولید ناخالص داخلی از طریق رگرسیون کمی است. به جای تمرکز بر روی حرکات متوسط به عنوان رگرسیون حداقل مربعات معمولی ، رگرسیون کوانتین امکان ایجاد رابطه متفاوت در نقاط مختلف در توزیع پیش فرض ها و فعالیت های اقتصادی را فراهم می کند. آنها روش خوبی برای توصیف غیرخطی بودن در روابط اقتصادی در داده ها هستند.

نتایج در صفحه سمت چپ شکل 2 در زیر نشان می دهد که تأثیر پیش فرض شرکت بر پیش فرض بانکی در داده ها (خط قرمز) بیشتر است که بانک ها شکننده تر باشند و احتمال پیش فرض آنها در حال حاضر بالا رفته است. خط سیاه نشان می دهد که مدل این رابطه غیرخطی را بسیار نزدیک تکرار می کند. علاوه بر این ، پانل سمت راست شکل 2 نشان می دهد که بین رشد تولید ناخالص داخلی و پیش فرض بانکی در مقادیر پایین تر از رشد تولید ناخالص داخلی (به عنوان مثال در رکود اقتصادی) یک ارتباط منفی قوی وجود دارد. این با اهمیت شرایط تأمین مالی به عنوان تعیین کننده خطر نزولی اقتصاد سازگار است (آدریان ، بویارچنکو و جیانون ، 2019). مدل ما (خط سیاه) می تواند به لطف ساختار غیرخطی بازده دارایی های بانکی ، این افراد غیرخطی را به خوبی تقلید کند ، که همچنین توانایی آن در تولید فرکانس و شدت قسمتهای پیش فرض های شرکت بالا و بانکی و رکودهای عمیق مرتبط را تعیین می کند.

شکل 2

رابطه غیرخطی بین پیش فرض های شرکت ، پیش فرض های بانکی و رشد تولید ناخالص داخلی در منطقه یورو: 1992-2016

منبع: مندیچینو و همکاران (2020). محور y ضرایب رگرسیون پیش فرض بانکی را در پیش فرض شرکت (پانل سمت چپ) و رشد تولید ناخالص داخلی در پیش فرض بانکی (سمت راست) نشان می دهد.

پیامدهای مربوط به سطح بهینه نیازهای سرمایه

با ایجاد الگویی از بحران های بانکی که توسط پیش فرض وام گیرندگان هدایت می شود ، ما از آن برای تجزیه و تحلیل سطح بهینه نیازهای سرمایه بانکی استفاده می کنیم ، یعنی سیستم بانکی را بدون تحمیل هزینه های بزرگ خروجی ، ایمن نگه می دارد. ما می دانیم که ، در این سطح بهینه ، احتمال بحران بانکی به طور قابل توجهی کاهش می یابد زیرا بخش بانکی نسبت به شوک های اقتصادی قوی تر است. این مفید است زیرا بحران ها پرهزینه هستند و در صورت بروز رفاه به طور قابل توجهی کاهش می یابد. با این حال ، نیازهای بالاتر سرمایه نیز در زمان عادی هزینه ها را به همراه دارد زیرا آنها نرخ بهره وام را افزایش می دهند و سرمایه گذاری و تولید را پایین می آورند. سطح بهینه نیازهای سرمایه بانکی این هزینه ها را در نظر می گیرد.

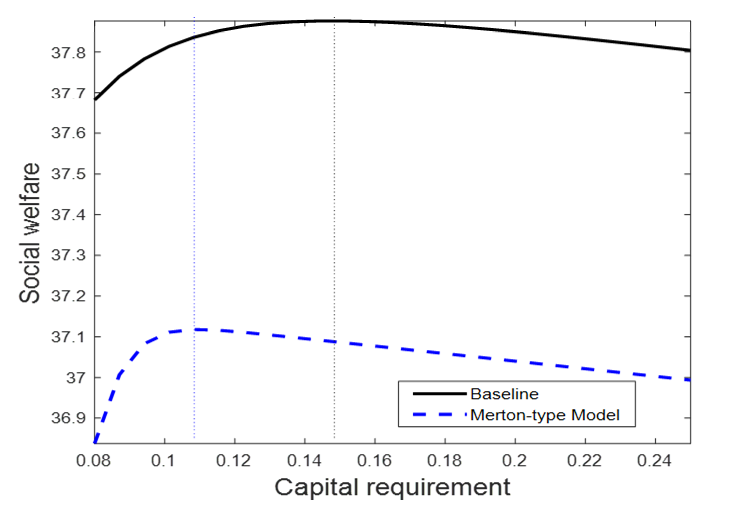

خط جامد سیاه در شکل 3 در زیر نشان می دهد که چگونه رفاه اجتماعی با نیازهای سرمایه بانکی تغییر می کند. نیازهای بالاتر سرمایه بین کاهش احتمال بحران های پیش فرض دوقلو و حفظ عرضه اعتبار بانکی در زمان های عادی ، معامله ای را تحمیل می کند. طبق مدل ما ، نیاز سرمایه تقریباً 15 ٪ بهینه است.[2] در مقایسه با نیاز سرمایه 8 ٪ (بحران قبل از مالی) ، رفاه در سطح بهینه بیشتر است زیرا سود حاصل از کاهش احتمال پیش فرض های بانکی از ضرر و زیان ناشی از تحمیل هزینه های بیشتر در بانک ها بیشتر است. با این حال ، هنگامی که نیاز سرمایه بیش از 15 ٪ باشد ، با این حال ، تأثیر منفی هزینه های افزایش وام برای شرکت ها حاکم است و رفاه کاهش می یابد.

شکل 3

تأثیرات رفاهی نیازهای سرمایه بانکی

منبع: مندیچینو و همکاران (2020). محور y سطح رفاه اجتماعی را نشان می دهد ، که به عنوان رفاه خانواده نماینده در مدل اندازه گیری می شود. مدل نوع مرتون نسخه ای از مدل ما است که فرض می کند نرخ بازده وام بانکها به صورت طبیعی توزیع می شود.

از اهمیت ویژه ای ، فراوانی و شدت بحران های بانکی ناشی از پیش فرض وام گیرنده ، تعیین کننده اصلی سطح بهینه نیازهای سرمایه است که توسط مدل تجویز می شود ، و نادیده گرفتن آن ، سطح بهینه را به سمت پایین سوق می دهد. برای نشان دادن این موضوع ، ما نوعی از مدل خود را می سازیم که از رویکرد متداول از نوع مرتون برای ریسک پیش فرض بانک تقلید می کند.[3] این نوع عدم خطی بودن در بازده دارایی بانکی و از این رو ، فرکانس و شدت بحران های پیش فرض دوقلو مشاهده شده در داده ها را ضبط نمی کند.

خط شکسته آبی در شکل 3 تأثیر نیازهای سرمایه بر رفاه را تحت این رویکرد جایگزین مرتون به بازده دارایی بانکی گزارش می دهد.[4] حتی اگر ، در نیاز سرمایه بحران قبل از مالی (مبانی) ، احتمال پیش فرض پیش فرض بانکی کالیبره شده است که در هر دو مدل یکسان است ، اما معلوم می شود که نیاز سرمایه بهینه حدود 5 درصد پایین تر استرویکرد نوع مرتون. این امر به این دلیل است که در مدل ما ورشکستگی های بانکی توسط پیش فرض وام گیرندگان هدایت می شود. این بدان معنی است که ورشکستگی های بانکی شامل ضررهای بسیار زیاد درگذشتگان و انقباضات شدید در فعالیت های اقتصادی است. در مقابل ، رویکرد نوع مرتون هزینه های مرتبط با پیش فرض بانکی را درک می کند و از این رو ، مزایای خالص نیازهای بالاتر سرمایه را به سمت پایین سوق می دهد.

نتیجه گیری

در حالی که مقاله ما به طور مستقیم به بحران COVID-19 پرداخته نمی شود ، تمرکز آن بر بحران های بانکی ناشی از پیش فرض وام گیرندگان ، آن را در زمینه فعلی بسیار مرتبط می کند. ضررهای شدید در حال انجام که توسط وام گیرندگان بانکی تجربه می شود ، می تواند در صورت پیش فرض شرکت ها ، به بانکها برطرف شود و منجر به ضعف شدید در بخش بانکی شود. نتایج ما تأکید می کند که چگونه تنظیم سرمایه بانکی می تواند نقش مهمی در کاهش حلقه بازخورد بین ریسک پیش فرض وام گیرندگان و بانک ها داشته باشد. تلاش برای افزایش نسبت سرمایه بانکی از سال 2010 باعث شده است که بانک ها و حمایت کلی اقتصاد در برابر چنین بحران. نتایج ما همچنین نشان می دهد که ضررهای رفاهی از داشتن نسبت سرمایه بالاتر از آنچه که از نظر اجتماعی بهینه است ، از ضرر ناشی از نسبت سرمایه زیر سطح بهینه تعیین شده توسط مدل ما کوچکتر است. این به دلیل هزینه های بسیار زیاد بحران های بانکی است که بافر سرمایه برای جلوگیری از آن کمک می کند. بنابراین ، بازسازی بافر سرمایه بانکی هنگامی که بحران Covid-19 نرم شد ، مهم است تا اطمینان حاصل شود که بانک ها و اقتصاد در برابر شوک های اقتصادی نامطلوب آینده محافظت می شوند.

منابع

Adrian ، T. ، Boyarchenko ، N. and Giannone ، D. (2019) ، "رشد آسیب پذیر" ، بررسی اقتصادی آمریکا ، 109 (4) ، 1263-89.

بارون ، م. ، ورنر ، ا. و شیونگ ، دبلیو دبلیو (2020) ، "بحران های بانکی بدون هراس" ، مجله فصلنامه اقتصاد ، آینده.

Nagel ، S. and Puanandam ، A. (2020) ، "پویایی ریسک بانکها و فاصله به طور پیش فرض" ، بررسی مطالعات مالی ، 33 (6) ، 2421-2467.

Mendicino ، C. ، K. Nikolov ، J. Rubio-Ramirez ، J. Suarez و D. Supera (2020) ، "بحران های پیش فرض دوقلوی" ، مقاله کار ECB شماره 2414.

مرتون ، R. C. (1974) ، "در مورد قیمت بدهی شرکت ها: ساختار ریسک نرخ بهره" ، مجله دارایی ، 29 ، 449-470.

استراتژی ترید...

ما را در سایت استراتژی ترید دنبال می کنید

برچسب :

نویسنده : مرجان شیرمحمدی

بازدید : 39