- MT5 Pro Set Incl. دیسک های ترمز طوفان HC - نسخه ویژه

- سرمایه گذاری کمی: هزینه معامله و تجزیه و تحلیل لغزش

- مطالعه روش جدید در زمان واقعی را برای شناسایی حباب های سهام مانند GameStop نشان می دهد

- بازار سهام امروز: سهام آسیایی عمدتاً به دلیل نگرانی نسبت به بانک های آمریکایی ، رشد چین کمتر است

- Cryptocurrency News - چگونه می توان لیست های سکه آینده را پیدا کرد؟

- بهترین 7 راه درآمد برای کسب درآمد از اینترنت بدون سرمایه گذاری

- باناریوم محدود

- 7 اصل برنامه ریزی استادانه

- تنظیم کننده سابق شهر می گوید ، هنگ کنگ به عنوان قوانین دارایی دیجیتال برای چین قوانین ماسهبازی برای چین است

- همه سزاوار داروهای ایمن و مقرون به صرفه هستند.

آخرین مطالب

امکانات وب

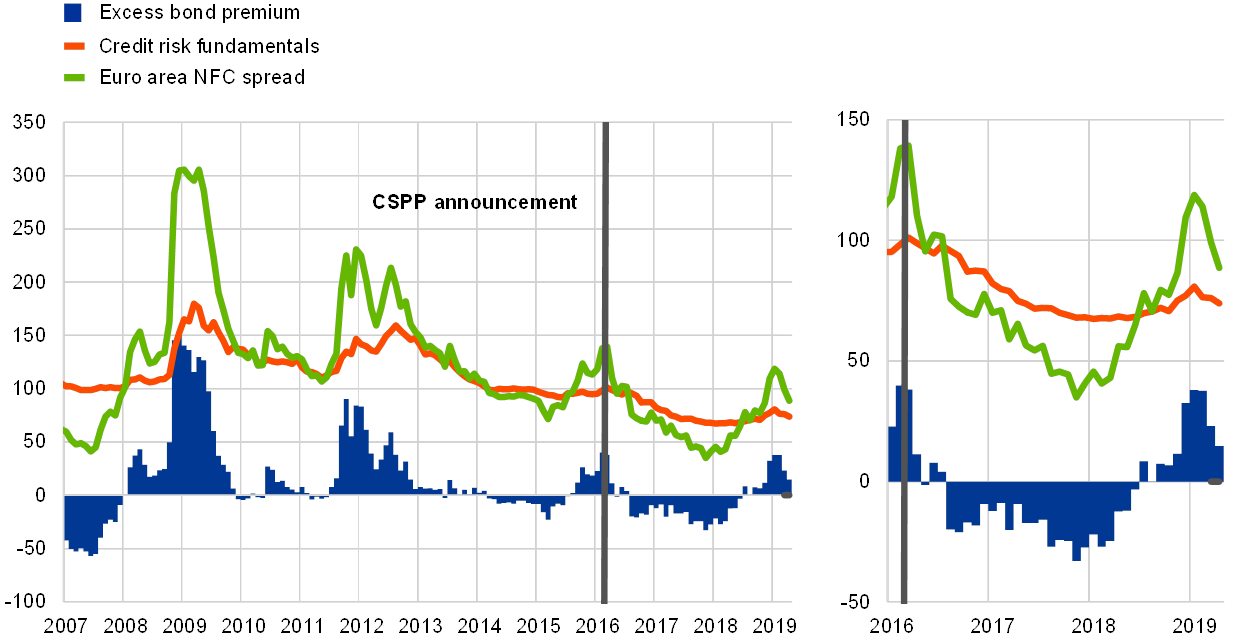

گسترش اوراق قرضه شرکت های جهانی به سمت بالا در طول سال 2018. درجه سرمایه گذاری در منطقه یورو شرکتی غیر مالی (NFC) گسترش اوراق بهادار (NFC) با حدود 60 امتیاز پایه افزایش یافته و تقریباً بالاتر از 1 ٪ به اوج خود رسیده است ، نزدیک به سطوح غالب قبل از اعلامیهاز برنامه خرید بخش شرکت های ECB (CSPP) در مارس 2016 (به نمودار A مراجعه کنید). گسترش در بدهی NFC درجه غیر سرمایه گذاری ، در حدود 200 امتیاز پایه به طور قابل توجهی گسترده تر شد و در حدود 4 ٪ به اوج خود رسید. افزایش روند اوراق بهادار NFC در منطقه یورو ، تحولات آینه ای را در بازارهای جهانی اوراق بهادار شرکت ها گسترش می دهد. در ایالات متحده و انگلستان ، در طی یک بازه زمانی مشابه ، حدود 80 و 60 امتیاز پایه افزایش یافته و به ترتیب 1. 80 ٪ و 2. 10 ٪ به اوج خود رسید. از زمان نوبت سال ، گسترش اوراق بهادار جهانی NFC بخش بزرگی از افزایش سال 2018 را معکوس کرده است اما با این وجود در سطح بالایی نسبت به مواردی که در سال 2017 حاکم است باقی مانده است. علاوه بر این ، حرکت تا حد زیادی هماهنگ در جهانی در این چارچوب زمانی به یک نشان می دهد. نقش برای یک عامل جهانی مشترک ، به جای یک راننده خاص منطقه یورو.

نمودار A

گسترش اوراق بهادار درجه سرمایه گذاری جهانی NFC

منابع: محاسبات تامسون رویترز و ECB. یادداشت ها: شاخص ها فقط اوراق قرضه ناامن ارشد را شامل می شوند. خط عمودی اعلام CSPP در 10 مارس 2016 است. شاخص های ایالات متحده (انگلستان) به شرکت هایی که به دلار آمریکا صادر می کنند (پوند استرلینگ) اشاره دارد و محدود به شرکت های حاکم در ایالات متحده (انگلستان) نیست. بشر

آخرین مشاهده: 29 مارس 2019.

تغییر در اصول اساسی ریسک اعتباری قادر به توضیح بیشتر افزایش در گسترش شرکت های منطقه یورو در سال 2018 نیست. تجزیه مدل NFC به اصول ریسک اعتباری گسترش می یابد و یک مؤلفه باقیمانده ، حق بیمه اوراق بهادار اضافی (EBP) ، EBP را به عنوان EBP را مشخص می کند. برجسته ترین درایور در سال 2018 (به نمودار B مراجعه کنید).[1] مؤلفه EBP باقیمانده درایورهای گسترش اعتباری را که مربوط به اصول ریسک اعتباری نیست ، ضبط می کند ، که در مدل از طریق فرکانس های پیش فرض مورد انتظار و تغییر در رتبه بندی های اعتباری اندازه گیری می شود. بنابراین ، با دلالت ، کندی اخیر در رشد کلان منطقه یورو هنوز به کاهش رتبه اعتباری یا افزایش پیش فرض های شرکت های مورد انتظار تبدیل نشده است.

نمودار ب

تجزیه منطقه یورو NFC در اصول ریسک اعتباری و حق بیمه اضافی اوراق بهادار گسترش می یابد

منابع: محاسبات تامسون رویترز ، بوفامل و ECB. یادداشت ها: حق بیمه اوراق بهادار اضافی انحراف اوراق بهادار شرکت ها نسبت به ریسک اعتباری صادرکننده است. De Santis R. A. ، "حق بیمه و تکه تکه شدن اوراق قرضه کشور غیرقابل کنترل" ، مجله پول و دارایی بین المللی ، جلد. 82 ، شماره C ، 2018 ، صص 1-25. آخرین مشاهده: مارس 2019.

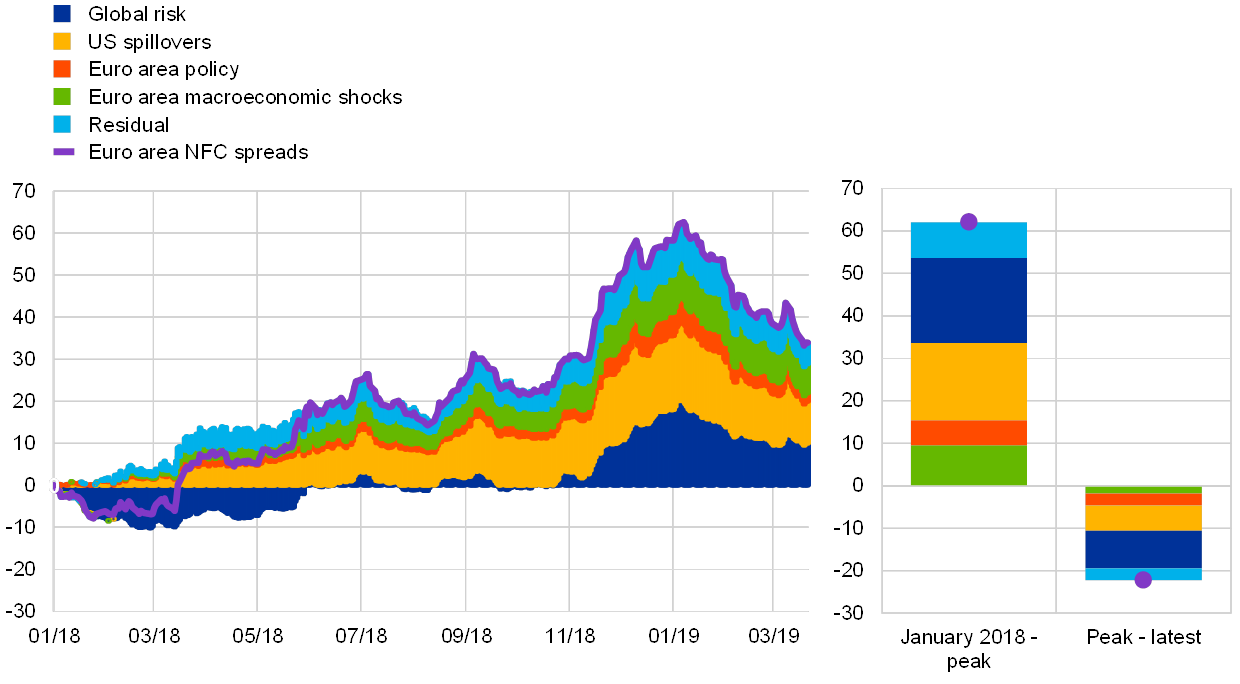

تجزیه و تحلیل بیشتر نشان می دهد که سرریزهای ایالات متحده و افزایش گریزی از خطر جهانی نقش اصلی در گسترش گسترش داشتند و نقش محدود تری با وخامت در چشم انداز کلان اقتصادی منطقه یورو ایفا می کنند. یک مدل اتورگرایی وکتور بیزی (BVAR) تخمین زده می شود ، که شامل محدودیت های علامت در حرکات قیمت بین دارایی در ایالات متحده و متغیرهای منطقه یورو برای شناسایی شوک های کلان اقتصادی و پولی منطقه یورو و همچنین شوک های سرچشمه ایالات متحده و جهانی است. عامل خطر (به نمودار C مراجعه کنید).[2] به نظر می رسد که همه شوک های مشخص شده فشار رو به بالا بر گسترش NFC در منطقه یورو در طول سال 2018 اعمال شده است. علاوه بر این ، دو عامل اصلی که بیشتر گسترش گسترش یافته ها از ایالات متحده و جهانی مرتبط هستند ، به نظر می رسدعامل خطر. وخامت در چشم انداز کلان منطقه یورو نیز به همین ترتیب انگیزه ای به سمت بالا را فراهم کرد ، اما تا حدودی محدودتر.

نمودار C

تجزیه و تحلیل مبتنی بر مدل از یورو اوراق بهادار شرکت از ژانویه 2018 گسترش می یابد

منابع: محاسبات IBOXX و ECB. یادداشت ها: Peak به 4 ژانویه 2019 اشاره دارد. شوک های ساختاری با استفاده از محدودیت های علامت در حرکات قیمت دارایی متقاطع در یک مدل VAR Bayesian که حاوی بازده اوراق قرضه بلند مدت بدون ریسک منطقه (10y) ، منطقه یورو و قیمت سهام ایالات متحده است ، مشخص می شود.، USD/EUR ، گسترش بین منطقه یورو و بازده بدون ریسک طولانی مدت ایالات متحده (10y) و درجه سرمایه گذاری منطقه یورو NFC گسترش می یابد. این مدل با استفاده از داده های روزانه در طی دوره از ژوئیه 2006 تخمین زده می شود.

آخرین مشاهده: 21 مارس 2019.

عامل خطر جهانی در توضیح گسترش گسترش NFC در سه ماهه چهارم سال 2018 حاکم است. سایر بازارهای دارایی ریسک نیز در این دوره کاهش یافته اند ، همانطور که با سقوط قابل توجه در قیمت سهام NFC نشان داده شده است. یک مدل تخفیف سود سهام نشان می دهد که کاهش قیمت سهام در درجه اول توسط تجدید نظر در انتظار انتظارات تحلیلگران در مورد سودآوری شرکت های آینده انجام نمی شود ، بلکه با افزایش حق بیمه ریسک سهام است. بنابراین افزایش در مؤلفه ریسک جهانی به احتمال زیاد به وخامت گسترده تری در احساسات ریسک در بازارهای دارایی ریسک مربوط می شود. منبع این امر به احتمال زیاد افزایش عدم اطمینان کلان اقتصادی و سیاسی ، در درجه اول در رابطه با اختلافات تجارت جهانی بود. از زمان نوبت سال ، فاکتور خطر جهانی دوباره در هدایت اعتدال گسترش برجسته بوده است ، و این نشان دهنده بازگشت گسترده ای از ریسک به یک بخش از بازارهای دارایی ریسک ، از جمله بازارهای اعتباری و سهام است. این امر با اتلاف در خطرات درک شده ، که توسط ارتباطات کمیته بازار آزاد فدرال در جلسه ژانویه پشتیبانی می شود ، ناشی می شود که این امر با تعدیل آینده در نرخ سیاست خود صبور است.

سهم سیاست پولی منطقه یورو در گسترش گسترش شرکتها محدود است. مدل BVAR نشان می دهد که تنها 5 نقطه پایه از کل 60 نقطه پایه گسترش در گسترش اوراق بهادار شرکت ها را می توان به سیاست پولی منطقه یورو نسبت داد. این نتیجه گیری همچنین توسط شواهد دیگر پشتیبانی می شود. در طول سال 2018 ، گسترش در هر دو اوراق بهادار واجد شرایط و غیر واجد شرایط CSPP با بزرگی مشابه افزایش یافته است. این امر برخلاف تحولات پس از اعلام CSPP در مارس 2016 است ، در این مرحله گسترش در اوراق واجد شرایط به میزان بیشتری نسبت به اوراق غیر واجد شرایط سقوط کرد.[3] علاوه بر این ، گسترش NFC در این دوره به اعلامیه های سیاست ECB نسبتاً واکنش نشان نداد. سرانجام ، شواهد حکایتی از طرف همتایان بازار نشان می دهد که پایان خرید دارایی یوروسیستم به طور گسترده پیش بینی شده بود و فقط در سال 2018 فقط یک موضوع پس زمینه بود نه یک راننده برجسته.

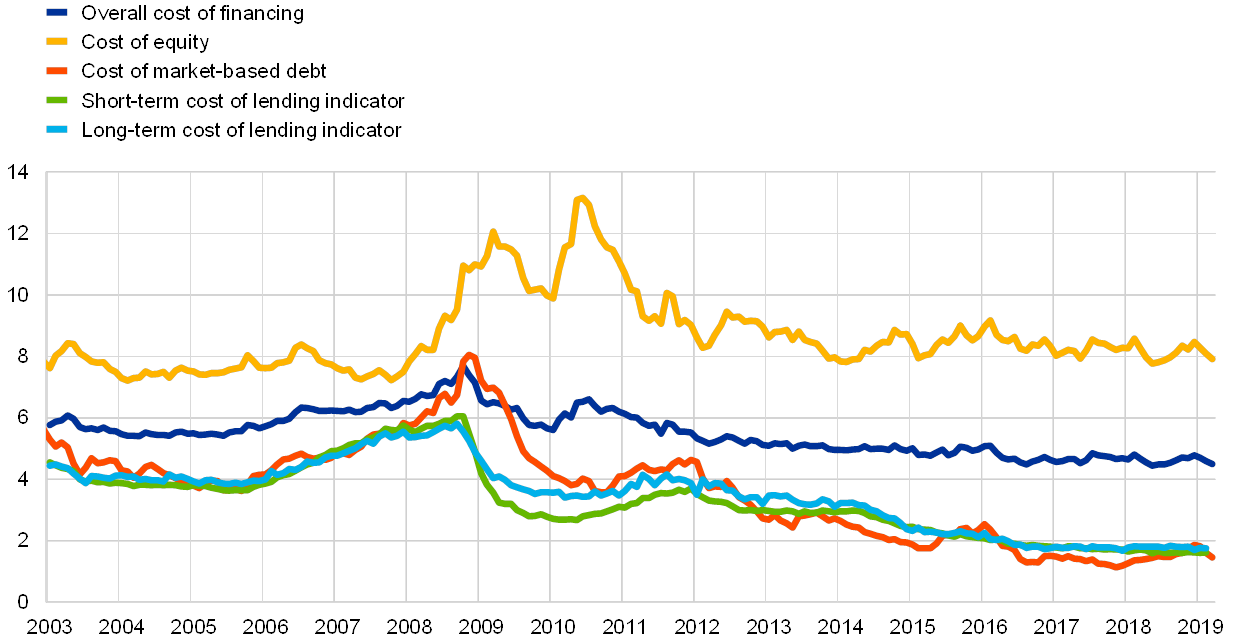

صرف نظر از افزایش گسترش NFC از ژانویه سال 2018 ، شرایط تأمین مالی گسترده تر همچنان بسیار مطلوب باقی مانده است. تأمین مالی بدهی مبتنی بر بازار تنها سهم کمی از تأمین اعتبار گسترده تر NFC را نشان می دهد. از آنجا که هزینه سایر منابع تأمین مالی با ثبات تر باقی مانده است ، این بدان معنی است که افزایش متوسط هزینه های تأمین مالی برای NFCS به طور کلی باقی مانده است (به نمودار D مراجعه کنید).[4] علاوه بر این ، شرایط عرضه در بازارهای اولیه اوراق بهادار شرکت از نظر حجم صدور سالم تر از سالهای قبل از راه اندازی CSPP سالم تر باقی می ماند.

نمودار D

شرایط تأمین مالی خارجی NFC های منطقه یورو

(درصد در سال)

منابع: محاسبات تامسون رویترز ، مریل لینچ و ECB. یادداشت ها: مشاهده برای مارس 2019 برای هزینه کلی تأمین مالی ، با فرض اینکه نرخ وام بانکی در سطح فوریه 2019 بدون تغییر باقی می ماند.

استراتژی ترید...

ما را در سایت استراتژی ترید دنبال می کنید

برچسب :

نویسنده : مرجان شیرمحمدی

بازدید : 36