- MT5 Pro Set Incl. دیسک های ترمز طوفان HC - نسخه ویژه

- سرمایه گذاری کمی: هزینه معامله و تجزیه و تحلیل لغزش

- مطالعه روش جدید در زمان واقعی را برای شناسایی حباب های سهام مانند GameStop نشان می دهد

- بازار سهام امروز: سهام آسیایی عمدتاً به دلیل نگرانی نسبت به بانک های آمریکایی ، رشد چین کمتر است

- Cryptocurrency News - چگونه می توان لیست های سکه آینده را پیدا کرد؟

- بهترین 7 راه درآمد برای کسب درآمد از اینترنت بدون سرمایه گذاری

- باناریوم محدود

- 7 اصل برنامه ریزی استادانه

- تنظیم کننده سابق شهر می گوید ، هنگ کنگ به عنوان قوانین دارایی دیجیتال برای چین قوانین ماسهبازی برای چین است

- همه سزاوار داروهای ایمن و مقرون به صرفه هستند.

آخرین مطالب

امکانات وب

روابط بین بانکها و مشتریان تجاری آنها به یک تکه خشن رسیده است.

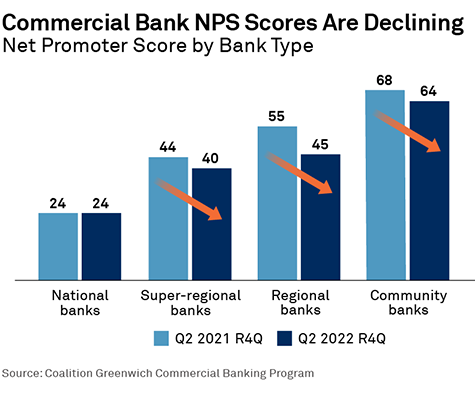

طی یک سال گذشته ، اقدامات کلیدی رضایت مشتری برای بانکهای تجاری کاهش یافته است ، با میانگین نمرات مروج خالص (NPS) چهار امتیاز برای بانکهای جامعه ، 10 امتیاز برای بانکهای منطقه ای و چهار امتیاز برای سوپر منطقه ای ها کاهش یافته است.

در حالی که میانگین نمرات NPS برای بانکهای بزرگ ملی با نگه داشتن پایدار از سال به سال از کاهش جلوگیری می کند ، این ممکن است آرامش کمی برای مشاغل کوچک و شرکت های بازار میانه باشد که پایگاه مشتری خود را تشکیل می دهند. به عنوان یک گروه ، بانک های ملی کمترین نمرات NPS صنعت را دریافت می کنند. حتی پس از وخامت سال گذشته ، بانک های جامعه ، منطقه ای و فوق منطقه ای از بانک های ملی در NP ها با حاشیه قابل توجهی پیشی می گیرند.

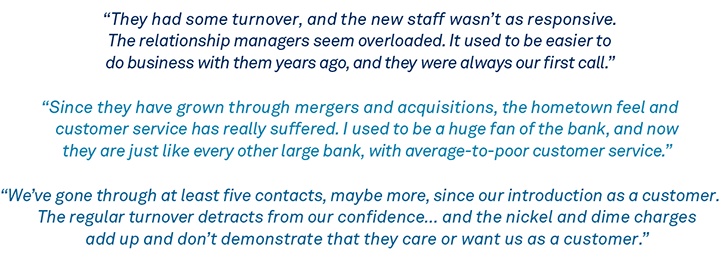

در اینجا برخی از اظهارنظرهایی که شرکت های شرکت کننده در مطالعه ما برای توصیف خدمات و تجربه کلی مشتری که در طی 12 ماه گذشته از بانک های خود دریافت کرده اند ، ارائه شده است:

چه چیزی در پشت ارزیابی های کم رنگ مشتری از بانک های تجاری آنها وجود دارد؟بدون شک شرایط چرخه ای نقش هایی را ایفا می کند. در یک محیط اقتصادی ناخوشایند ، مشاغل کوچک و شرکت های متوسط ممکن است به دنبال پشتیبانی یا توصیه های اضافی باشند که آنها را فاقد آن می دانند. اگر توجه ویژه ای از بانک های خود در طول بحران COVID-19 و روند PPP داشته باشند ، ممکن است مشتری ها به خصوص احساس راحتی کنند. در بیشتر موارد ، بانک ها اکنون این ساختارهای پشتیبانی از دوران همه گیر را پس گرفته اند.

ادغام و ادغام نیز نقش دارد. بیش از یک چهارم (27 ٪) از مشتریان بانکی تجاری می گویند که بانک آنها در دو سال گذشته بخشی از ادغام یا کسب بوده است. از این تعداد ، حدود 40 ٪ می گویند این معامله تأثیر منفی بر تجربه مشتری خود داشته است. کریس مک دونل ، رئیس ائتلاف گرینویچ ، می گوید: "ادغام ادغام یک فرآیند پیچیده ، مختل کننده و زهکشی است که اغلب باعث می شود بانک ها هنگام ارائه خدمات اصلی مشتری ، چشم خود را از توپ دور کنند."

صرف نظر از این که آیا آنها در M& A درگیر هستند ، بسیاری از بانک ها - به ویژه بانک های ملی و برخی از مناطق فوق العاده - در میان تحولات دیجیتالی گسترده طراحی شده برای انقلابی در نحوه اداره مشاغل و مشتریان خدمات خود هستند. در حالی که این تلاش ها در نهایت به صورت فرآیندهای ساده و قابلیت های پیشرفته ای پرداخت می شود ، در کوتاه مدت آنها اغلب گردش کار داخلی بانک ها را مختل می کنند و باعث تاخیر و سردرد برای مشتری می شوند ، زیرا ارائه دهندگان آنها به سیستم های جدید منتقل می شوند.

سرانجام ، مشتریان ممکن است از نظر خدمات و تجربه انتظار بیشتری از بانک های خود داشته باشند. هنگامی که صاحبان مشاغل و مدیران شرکت ها از خدمات یکپارچه ای که از شرکت هایی مانند آمازون و اپل دریافت می کنند ، لذت می برند ، به ناچار نحوه ارزیابی آنها از خدمات دریافت شده از بانک ها را رنگ می کند. دون رافری ، رئیس بانکداری می گوید: "وقتی می دانید که یک ضربه تند وشدید زدن و کلیک می تواند چیزی را در طی چند ساعت به آستان شما تحویل دهد ، این باعث می شود که دوباره وارد شناسه مالیات خود برای چهارمین بار در فرم بانکی شوید."آمریکا در ائتلاف گرینویچ.

2022 رهبران گرینویچ CX - بانکداری تجاری

رهبران 2022 Greenwich CX در تجارت تجاری تجاری ایالات متحده و بانکداری بازار میانه همه خدمات با لمس بالا را با بینش و توصیه های ارزشمند ترکیب می کنند که به مشتریان خود کمک می کند تا عملکرد کسب و کار را بهینه کنند. در بیشتر موارد ، بانک های موجود در لیست رهبران Greenwich CX امسال می توانند با استقرار بانکداران باتجربه که وقت خود را با تیم های رهبری مشتری می گذرانند ، به منظور ایجاد درک عمیق از تجارت و نیازهای آن ، این تجربه مشتری برتر را ارائه دهند.

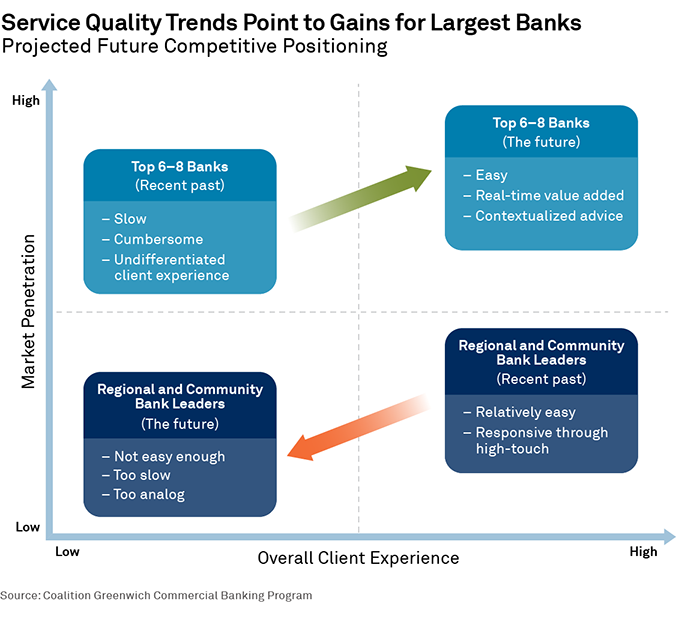

برای بانک های کوچکتر ، اکنون زمان اعتصاب است

بانک های جامعه و منطقه ای کار چشمگیر و محافظت از پایگاه مشتری و سهم بازار خود را از بانک های بزرگتر و رقبا ملی انجام داده اند. تا حد زیادی ، آنها این کار را با تکیه دادن به سرویس "دستکش سفید" که بصورت حضوری توسط یک مدیر روابط یا سایر کارمندان اختصاصی ارائه می شود ، انجام داده اند. این مدل به ویژه در طول بحران COVID-19 موفق بود ، هنگامی که مدیران روابط (RMS) با روابط قوی موجود با مشتریان خود توانستند برنامه های PPP شرکت ها را تسهیل کنند و پشتیبانی بیشتری را ارائه دهند. این عملکرد باعث افزایش درک مشتری از این بانکها می شود که در هیچ بخش کوچکی از خدمات متناقض که توسط مشتریان بسیاری از بانکهای ملی در طول بیماری همه گیر تجربه نشده است.

در اینجا چگونگی توصیف یک مشتری بانکی تجاری تجربه کار خود با یک بانک جامعه را توصیف می کند: "ارتباطات بانکی شخصی و افرادی که با آنها کار می کنیم همه تفاوت را ایجاد می کند. در این دنیای دیجیتال ، ما هنوز هم برای مشارکتهای عالی به افراد خوبی احتیاج داریم. من از مردم بیشتر قدردانی می کنم. "یکی دیگر از مشتری های بانک جامعه این حرف را برای گفتن در مورد ارائه دهنده خود داشت: "ما از کار با افسر وام تجاری خود لذت می بریم ، آنها واقعاً به نحوه انجام شما و تجارت ما اهمیت می دهند و می خواهند به ما در موفقیت کمک کنند."

از آنجا که خدمات برتر برای گزاره ارزش آنها بسیار مهم است ، کاهش اخیر در رضایت مشتری نشانه ای ناگوار برای بانک های کوچکتر است. این بانکها برای معکوس کردن این روند ، با استفاده از کلیه منابع موجود در اختیار خود ، از جمله پوشش حتی شدیدتر از RMS و معرفی هر ابزارهای دیجیتالی که می توانند برای اتخاذ استفاده کنند ، باید تمام توقف ها را بیرون بیاورند. کریس مک دونل می گوید: "بانک های کوچکتر اغلب نمی توانند کل گردش کار را دیجیتالی کنند ، اما می توانند تأثیرگذارترین نقاط درد مشتری را شناسایی کنند و به طور خاص سرمایه گذاری های فناوری را برای کاهش آنها هدف قرار دهند."

ضروری است که بانک های کوچکتر بلافاصله برای کاهش کیفیت خدمات ، نمرات NPS و روابط مشتری عمل کنند. دلیل: بانک های ملی یک دهه گذشته را صرف سرمایه گذاری در فناوری تحول آمیز کرده اند. این سرمایه گذاری ها شروع به پرداخت سود سهام می کنند.

یکی از بزرگترین عوامل در انتخاب شرکت ها از یک بانک ، "سهولت در انجام کار" است. به طور سنتی ، این اندازه گیری نقطه ای از تمایز مثبت برای بانک های کوچک ، که بانکداران اختصاصی را برای اطمینان از یک تجربه صاف برای مشتریان اعزام کرده اند. در همین حال ، سهولت در انجام کار ، پاشنه آشیل بانکهای ملی بوده است ، که سازمان های گسترده و فرآیندهای بوروکراتیک آنها موانع مکرر را برای مشتری ایجاد می کند.

اما ابزارهای دیجیتالی که اکنون توسط بانکهای ملی مستقر شده اند ، به طور جدی برای از بین بردن نقاط درد گذشته برای مشتریان و پرداختن به مسئله سهولت در زمینه تجارت انجام می شود. این بانک ها در تلاشند تا سیستم عامل های سلف سرویس بصری را که مشتریان می توانند از طریق هر دستگاه ، در هر زمان و هر مکان به آن دسترسی پیدا کنند ، کامل کنند. آنها در حال ثبت نام های الکترونیکی ، طاق های اسناد دیجیتال ، خودکار و سایر ابزارهای دیجیتالی برای ساده سازی مشتری و از بین بردن بسیاری از سردردهای مرتبط با KYC ، ALM و سایر الزامات مستندات هستند.

این سیستم ها هر روز هوشمندتر می شوند. بانک ها در حال ادغام تجزیه و تحلیل داده ها و هوش مصنوعی برای پیش بینی نیازهای مشتری و ارائه توصیه های به موقع و مرتبط هستند. کریس مک دانل می گوید: «به زبان ساده، فناوری تجارت کوچک و شرکت های متوسط را با بانک های ملی بسیار آسان تر می کند.

تنها خبر خوب برای بانک های کوچکتر این است که بانک های ملی هنوز در میان جریان این تحول قرار دارند. ممکن است سه سال طول بکشد تا بانک های ملی شروع به برداشت کامل از سرمایه گذاری های فناوری خود کنند. در همین حال، مشتریان می توانند در حین انجام فرآیند پیاده سازی بانک هایشان، دست اندازهای جاده را تجربه کنند.

به همین دلیل، زمان اعتصاب بانک های کوچکتر فرا رسیده است. انتظارات در مورد چشم انداز اقتصادی آینده امروز در میان مشاغل کوچک و شرکت های بازار متوسط کمتر از زمان بحران مالی جهانی 2007-2008 است. در محیط های نامشخصی مانند این است که صاحبان مشاغل و مدیران بیشتر به مشاوره و حمایت بانک های خود نیاز دارند. دان رافتری می گوید: «در شرایط اقتصادی قوی، برای بانک ها سخت است که به مشتریان خود متمایز شوند.«بانک ها وفاداری مشتریان را در شرایط سخت به دست می آورند. اکنون زمان استفاده از لحظه و ارائه یک تجربه استثنایی به مشتری است که به افزایش سهم کیف پول و سهم بازار تبدیل می شود.

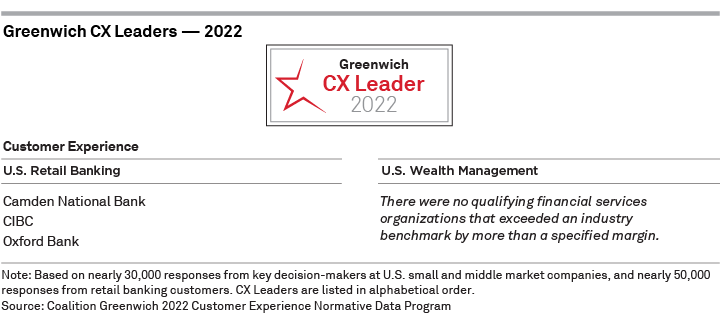

2022 رهبران گرینویچ CX - بانکداری خرده فروشی

رهبران گرینویچ CX 2022 در بانکداری خرده فروشی در خدمات مشتریان برتری دارند. آنها مشتریان خود را با دانش محصول پرسنل خود تحت تأثیر قرار می دهند و بانکداری را برای مشتریان خود از طریق تراکنش های یکپارچه آسان می کنند. اگرچه ممکن است برخی از بانک های اجتماعی کوچک تر موجود در لیست فاقد قابلیت های دیجیتالی رقبای بزرگ تر باشند، اما با رفع سریع خطا و خدمات شخصی آن را جبران می کنند.

"خدمات مشتری درخشان و یکی از بهترین ترکیب محصولات / برنامه هزینه در صنعت."مشتری یکی از بانک های خرده فروشی با عملکرد برتر تجربه خود را اینگونه توصیف کرد. یکی دیگر از مشتریان خرده فروشی "خدمات شخصی عالی، رفتار حرفه ای و پرسنل دوستانه در شعبه محلی من" را تحسین کرد.

درباره رهبران گرینویچ CX

رهبران گرینویچ CX در کسب و کارهای کوچک تجاری ایالات متحده، بانکداری در بازار میانه و بانکداری خرده فروشی ایالات متحده بانک هایی هستند که باید در سه دسته به امتیازهایی فراتر از معیار صنعت دست یابند:

- رضایت کلی

- احتمال توصیه

- سهولت انجام تجارت

این نمرات از مصاحبه با تصمیم گیرندگان کلیدی شرکت در بیش از 30،000 شرکت و نزدیک به 50،000 مشتری خرده فروشی حاصل می شود. هر بانکی که داده های CX را به ائتلاف گرینویچ ارسال کند ، واجد شرایط تعیین CX Leader است.

دون رافری ، کریس مک دونل ، یولاندا کولون و کارول گرین مشاوره استراتژیک و راه حل های بهینه سازی را در مورد مدیریت تجربه مشتری برای بانک ها در سطح جهان ارائه می دهند.

جوایز به بانکهایی اهدا می شود که عملکرد آنها در فهرست سؤالاتی که معمولاً در برنامه های تجربه مشتری گنجانده شده است ، بیش از یک حاشیه مشخص از معیار صنعت فراتر می رود.

جوایز تجاری تجاری کوچک تجاری و بانکداری بازار میانه بر اساس شاخصی است که شامل سؤالات زیر است:

- رضایت کلی

- احتمال توصیه

- سهولت انجام تجارت

معیار تجاری تجاری تجاری کوچک و بازار میانه مبتنی بر ائتلاف گرینویچ 2021 مطالعه بانکی تجاری است که شامل مصاحبه با تصمیم گیرندگان کلیدی شرکت در بیش از 30،000 شرکت است. رهبران گرینویچ CX در سطح ملی تعیین می شوند.

جوایز بانکی خرده فروشی براساس شاخصی است که شامل سؤالات زیر است:

- رضایت کلی

- احتمال توصیه

- سهولت انجام تجارت

معیار بانکی خرده فروشی مبتنی بر ائتلاف گرینویچ 2021 مطالعه بانکی خرده فروشی است که نزدیک به 50،000 مشتری خرده فروشی بانکداری را در بر می گیرد.

جوایز مدیریت ثروت بر اساس شاخصی است که شامل سؤالات زیر است:

- رضایت کلی

- احتمال توصیه

- سهولت انجام تجارت

معیار بانکی مدیریت ثروت براساس ائتلاف گرینویچ 2021 مطالعه بانکی خرده فروشی است که نزدیک به 50،000 مشتری خرده فروشی بانکداری را در بر می گیرد.

آستانه جوایز هم برای مشاغل تجاری کوچک و هم در بانکداری بازار میانه و برای بانکداری خرده فروشی ، چالش برانگیز اما قابل دستیابی است. با این حال ، از آنجا که مشتریان CX با معیار مقایسه می شوند که کل بازار را نشان می دهد ، نه فقط مشتری های CX ، این امکان وجود دارد که همه مشتریان CX برنده جوایز شوند یا برای مشتری های CX برنده جوایز شوند.

جزئیات محاسبه فهرست: شاخص تجاری کوچک تجاری و بازار میانه به عنوان میانگین سه مورد پرسشنامه ذکر شده در بالا و شاخص بانکداری خرده فروشی به عنوان میانگین سه مورد پرسشنامه ذکر شده در بالا محاسبه می شود. نمرات در ابتدا در مقیاس 5 نقطه ای اندازه گیری می شوند به صورت خطی به مقیاس 0-100 تنظیم می شوند. تنظیم به شرح زیر است: (میانگی ن-1) * 25. در مورد سؤالاتی که از مقیاس های 10 نقطه ای استفاده می کنند ، رتبه بندی ها با استفاده از تکالیف احتمالی بر اساس تحقیقات ائتلاف گرینویچ به مقیاس 5 امتیاز تنظیم می شوند.

استراتژی ترید...

ما را در سایت استراتژی ترید دنبال می کنید

برچسب :

نویسنده : مرجان شیرمحمدی

بازدید : 59