- MT5 Pro Set Incl. دیسک های ترمز طوفان HC - نسخه ویژه

- سرمایه گذاری کمی: هزینه معامله و تجزیه و تحلیل لغزش

- مطالعه روش جدید در زمان واقعی را برای شناسایی حباب های سهام مانند GameStop نشان می دهد

- بازار سهام امروز: سهام آسیایی عمدتاً به دلیل نگرانی نسبت به بانک های آمریکایی ، رشد چین کمتر است

- Cryptocurrency News - چگونه می توان لیست های سکه آینده را پیدا کرد؟

- بهترین 7 راه درآمد برای کسب درآمد از اینترنت بدون سرمایه گذاری

- باناریوم محدود

- 7 اصل برنامه ریزی استادانه

- تنظیم کننده سابق شهر می گوید ، هنگ کنگ به عنوان قوانین دارایی دیجیتال برای چین قوانین ماسهبازی برای چین است

- همه سزاوار داروهای ایمن و مقرون به صرفه هستند.

آخرین مطالب

امکانات وب

19. 1 - آغاز جدید

در یک پیشرفت جدید جذاب ، NSE با همکاری RBI اخیراً این امکان را برای سرمایه گذاران خرده فروشی فراهم کرده است که سرمایه گذاری در اوراق بهادار دولتی ، عمدتا اوراق قرضه طولانی و صورتحساب خزانه داری (T-Bills) را آغاز کنند.

اینها محصولاتی بودند که فقط در دسترس بانک ها و موسسه مالی بزرگ بودند ، اما اکنون می توانیم روی آنها سرمایه گذاری کنیم و از بازده های جذاب و تضمینی استفاده کنیم. با این حال ، از آنجا که این ابزارهای مالی جدید (حداقل برای شرکت کنندگان در خرده فروشی) هستند ، درک تفاوت های ظریف قبل از سرمایه گذاری مهم است. به همین دلیل ، ما سؤالات متداول مکالمه زیر را با این امید قرار داده ایم که بتوانید اصول اولیه را بفهمید.

نظرات خود را در زیر بخوانید و ارسال کنید.

19. 2-سؤالات متداول در G-SEC

من در چه چیزی سرمایه گذاری می کنم؟

شما در حال سرمایه گذاری در اوراق قرضه/T Tercy توسط دولت هند هستید. از آنجا که دولت هند از این موارد حمایت می کند ، اینها سرمایه گذاری های بدون ریسک هستند. ضمانت دولت نیز "ضمانت حاکمیت" نامیده می شود.

اوراق قرضه/T-Cows چیست ؟؟بیشتر بگو.

هر وقت شما و من به پول نیاز داریم ، برای استفاده از وام به بانک می رویم. در برابر این وام ، ما قول می دهیم که سود دوره ای بانکی را بپردازیم و پس از مدت زمان مشخصی پول را نیز برگردانیم. این یک روش معمول است ، جایی که علاقه و اصلی به بانک بازپرداخت می شود.

به همین ترتیب ، دولت هند همچنین برای ساخت جاده ها ، پل ها ، سدها ، بیمارستان ها و غیره به پول نیاز دارد. وقتی پول کمتری می گیرند ، برای وام ، که RBI است ، به بانک خود نزدیک می شوند. RBI ، به نوبه خود ، وام را به شکل اوراق قرضه/T-Cows که می توانید خریداری کنید ، حراج می کند. در اصل ، شما بخشی از وام کلی را که دولت به دنبال آن است وام می دهید. در برابر این وام ، دولت هند ، قول می دهد سود دوره ای را بپردازد و همچنین مدیر را در پایان دوره تصدی بازپرداخت کند.

وام که دولت قصد بازپرداخت آن را در طی یک سال دارد ، صورتحساب خزانه داری یا T T-Cills نامیده می شود. وام هایی که دولت قصد بازپرداخت آن را در طی سالهای متمادی دارد ، اوراق قرضه نامیده می شوند.

چه چیزی را باید انتخاب کنم؟T-KENS یا اوراق قرضه؟

اگر به دنبال امنیت سرمایه خود باشید ، هر دو سرمایه گذاری عالی هستند. چند متغیر آسان برای درک وجود دارد که باید قبل از تصمیم گیری در مورد سرمایه گذاری در این دو ابزار G-SEC به آنها نگاه کنید.

متغیرها مانند چه؟لطفا با T-K-Bills شروع کنید.

سه نوع T Teriant وجود دارد و بر اساس دوره بلوغ متفاوت است. آنها 91 روز ، 182 روز و 364 روز هستند. بنزهای T دارای مؤلفه بهره نیستند. در حقیقت ، این یکی از بزرگترین تفاوت بین T-Cows و اوراق قرضه است. T-Bills با تخفیف به ارزش واقعی (PAR) خود صادر می شود ، و پس از انقضا ، با ارزش واقعی آن بازخرید می شود.

ولهاین پیچیده به نظر می رسدلطفاً به من مثال بزنید!

خوب ، یک T-Cell 91 روزه را در نظر بگیرید. فرض کنید مقدار واقعی (که به آن مقدار PAR نیز گفته می شود) ، Rs. 100 است. می گویند این خط T با تخفیف با ارزش آن برای شما صادر می شود. پس از 91 روز ، شما Rs. 100 باز می گردید ، و به همین دلیل بازگشت Rs. 3 را انجام می دهید. به آن فکر کنیداین به خوبی خرید سهام در Rs. 97 و فروش آن پس از 91 روز در Rs. 100 است. تنها تفاوت این است که این یک معامله تضمین شده است ، به این معنی ، هیچ خطری برای فروش زیر 100 (یا بالاتر از 100) وجود ندارد.

این کاملاً ساده به نظر می رسد ، آیا چیز دیگری وجود دارد که باید در مورد لایحه T بدانم؟

این تقریباً استشما باید به یاد داشته باشید که خط های T با تخفیف به PAR صادر می شوند و پس از سررسید ، ارزش آن را دریافت می کنید. البته ، شما می توانید کمی فنی داشته باشید و در صورت تمایل عملکرد این سرمایه گذاری را اندازه گیری کنید.

من همه گوش ها هستم ، بیایید فنی بگیریم!

بازده اساساً بازده سرمایه گذاری خود را به صورت سالانه اندازه گیری می کند. از این گذشته ، تمام سرمایه گذاری ها باید با بازده آن به صورت سالانه اندازه گیری شود. بنابراین اگر بیش از 91 روز در سرمایه گذاری 97 روپیه 3 دلار درست کرده اید ، با این نرخ ، هر سال چقدر می توانستید؟

بازده = [ارزش تخفیف]/[قیمت اوراق قرضه] * [365/تعداد روزهای بلوغ]

= 12. 4052 ٪

بنابراین به عبارت دیگر ، T-Bill بازده سرمایه گذاری 12. 4052 ٪ را ارائه می دهد ، اما از آنجا که آن را به مدت 91 روز نگه دارید ، به صورت طرفدار از این بازده لذت خواهید برد.

بازده معمولی 91 روزه در حدود 6-7. 5 ٪ است. نیازی به گفتن نیست ، هرچه عملکرد بالاتر باشد ، بهتر است.

چه اتفاقی می افتد پس از بلوغ یک لایحه T؟

پس از بلوغ ، دولت به طور خودکار از ضرب و شتم T از Demat شما بدهد ، این "خاموش کردن اوراق بهادار" نامیده می شود و ارزش آن به حساب بانکی مرتبط با حساب DEMAT شما پرداخت می شود.

آیا این همه در مورد T-KENS است؟آیا چیز دیگری وجود دارد که باید بدانم؟

نه ، این است. همه شما خوب هستید که شروع کنید

خوب ، به من بگویید که اوراق قرضه چگونه کار می کنند.

اوراق قرضه از 2 شمارش متفاوت است. اوراق قرضه دارای سررسید طولانی است و آنها سالی دو بار سود می پردازند.

به نظر جالب میاد. آیا می توانید به من مثال بزنید؟

هر اوراق قرضه صادر شده دارای یک نام یا نماد منحصر به فرد خواهد بود. نماد شامل تمام اطلاعاتی است که شما نیاز دارید. به عنوان مثال در اینجا یک نماد وجود دارد - 740 GS 2035 A، و این دقیقاً به چه معناست -

سود سالانه - 7. 40٪

نوع اوراق بهادار دولتی (GS)

شماره - "الف" به این معنی است که این یک مسئله جدید است (در این مورد زیاد نگران نباشید، توجه داشته باشید که این نامگذاری داخلی NSE برای حسابداری خودشان است)

این موضوع در سال 2035 یا 17 سال آینده منقضی می شود (ما در سال 2018 بودیم). اگر قرار بود در این اوراق سرمایه گذاری کنید، تا سررسید آن در سال 2035 هر ساله 7. 4 درصد سود دریافت می کنید. لطفاً توجه داشته باشید که سود آن به صورت شش ماهه پرداخت می شود به طوری که دو بار در سال سود 3. 7 درصد دریافت خواهید کرد. در نهایت، پس از سررسید، مبلغ اصلی خود را نیز پس خواهید گرفت.

در اینجا چند نماد امنیتی دولتی (GS) وجود دارد -

| سمبل | سود سالانه | سود شش ماهه | سال سررسید | # سال به بلوغ |

|---|---|---|---|---|

| 662GS2051 | 6. 62٪ | 3. 31٪ | 2051 | 33 |

| 668GS2031 | 6. 68٪ | 3. 34٪ | 2031 | 13 |

| 737GS2023 | 7. 37٪ | 3. 68٪ | 2023 | 5 |

آیا می توانید یک تصویر به من بدهید تا بفهمم اگر قرار است در اوراق قرضه سرمایه گذاری کنم چقدر درآمد دارم؟

به اندازه کافی منصفانه است، اما قبل از پرداختن به جزئیات، باید یک چیز دیگر را بدانید.

هر اوراق قرضه دارای ارزش اسمی است، مثلاً 100 روپیه. وقتی در اوراق قرضه سرمایه گذاری می کنید، معمولاً یا با تخفیف (مثلاً 98، 97 و غیره) یا اسمی (100)، یا حق بیمه به اسم (101،102 و غیره) سرمایه گذاری می کنید. قیمتی که در اوراق قرضه سرمایه گذاری می کنید به چیزی به نام «فرایند حراج» بستگی دارد. بعداً در مورد آن بیشتر توضیح می دهید، اما در حال حاضر، باید بدانید که می توانید در اوراق قرضه همتراز، با تخفیف یا حق بیمه سرمایه گذاری کنید.

اکنون، در نظر بگیرید که در 700GS2020 (7٪ با سررسید 2020 یا 2 سال آینده) با قیمت تخفیف 98. 4 سرمایه گذاری کنید. فرض کنید، شما در 150 مورد از این اوراق سرمایه گذاری کرده اید، بنابراین باید پرداخت کنید -

= روپیه14760/-

از زمانی که سرمایه گذاری می کنید، چرخه بهره شروع می شود. سود به ارزش اسمی اوراق پرداخت می شود. کل مبلغی که کسب می کنید به شرح زیر است -

| بازه زمانی | علاقه | جریان نقدی | ملاحظات |

|---|---|---|---|

| 0-6 ماهگی | 3. 5٪ | 3. 5٪ * 100 * 150 = 525 روپیه | سود نیم ساله |

| 6 ماه - 1 سال | 3. 5٪ | 3. 5٪ * 100 * 150 = 525 روپیه | سود نیم ساله |

| 1-1. 5 سال | 3. 5٪ | 3. 5٪ * 100 * 150 = 525 روپیه | سود نیم ساله |

| 1. 5 - 2 سال | 3. 5٪ | 3. 5٪ * 100 * 150 = 525 روپیه | سود نیم ساله |

| در سررسید (2 سال) | بازپرداخت اصل در پر | 150 * 100 = 15000 | 240 روپیه اضافی |

بنابراین با سرمایه گذاری 14760 روپیه /- شما درآمد خواهید داشت -

525 + 525 + 525 + 525 + 15000

= 17100 روپیه/-

اگر ریاضی را انجام دهید ، عملکرد این امر تقریباً 7. 88 ٪ است. RBI به زیبایی محاسبه عملکرد را در اینجا توضیح داده است ، اگر می خواهید اطلاعات بیشتری کسب کنید ، این را بررسی کنید.

من اصطلاح "بازده بلوغ" را شنیده ام ، آیا این یکسان است؟

هوم ، نه واقعاً. مفهوم "عملکرد به بلوغ" یا YTM کمی مشکل است. محاسبه YTM فرض می کند که شما پرداخت بهره را دوباره به یک اوراق قرضه مشابه سرمایه گذاری می کنید ، که بیشتر به بهره بهره می برد. معامله گران اوراق بهادار و سرمایه گذاران نهادی فقط به YTM نگاه می کنند زیرا این مقدار قابل مقایسه واقعی بین دو اوراق قرضه مختلف است.

این شبیه به سرمایه گذاری مجدد سود سهام از سهام به سهام است.

خوب ، در مورد پرداخت بهره به من بگویید؟چگونه پرداخت می شود؟

پرداخت بهره مستقیماً به حساب بانکی شما مرتبط با حساب DEMAT شما ، دقیقاً مانند نحوه دریافت سود سهام از یک شرکت ، اعتبار می یابد.

آیا می توانید بینش در مورد روند حراج به من بدهید؟

تا همین اواخر ، سرمایه گذاری در اوراق قرضه G-SEC/خطوط T محدود به بانک ها و موسسات مالی بزرگ با حداقل اندازه بلیط 5 Cr بود. با این حال ، اخیراً NSE و RBI آن را برای سرمایه گذاران خرده فروشی با حداقل سرمایه گذاری 10،000 روپیه/-- باز کرده اند.

با این حال ، قیمتی که برای اوراق قرضه پرداخت می کنید هنوز توسط بانک ها و سایر موسسات مهم مالی تصمیم گرفته شده است. آنها پیشنهادات را بر روی پلت فرم حراج RBI قرار می دهند ، و RBI قیمت اوراق قرضه را بر اساس این پیشنهادهای ارائه شده بر روی پلتفرم خود تصمیم می گیرد. بنابراین فرآیند حراج اساساً فرایندی برای کشف قیمتی است که برای اوراق قرضه پرداخت می کنید ، همچنین به قیمت متوسط وزنی اوراق قرضه گفته می شود.

بنابراین این میانگین قیمت اوراق قرضه ، قیمتی است که برای خرید اوراق قرضه باید بپردازم؟

در زمان سفارش خود ، مبلغ کمی بالاتر پرداخت می کنید. این مبلغ "مبلغ قابل پرداخت" نامیده می شود. پس از قرار دادن تمام سفارشات ، روند حراج شروع می شود و RBI قیمت متوسط وزنی را ارزیابی می کند. هرگونه تفاوت بین "مبلغ قابل پرداخت" و "قیمت متوسط وزنی" ، روز بعد به حساب شما باز می گردد.

منتظر یک ثانیه باشید ، منظور شما از "گزینه فروش در بازار ثانویه" چیست؟

این دقیقاً مانند نحوه خرید و فروش سهام است.

بیایید بگوییم که تصمیم دارید در 740GS2035A سرمایه گذاری کنید. این بدان معنی است که شما همچنان از پرداخت بهره نیمه سالانه 3. 7 ٪ در هر 6 ماه برای 17 سال آینده ، تا سال 2035 استفاده خواهید کرد.

اکنون ، پس از چند سال ، دیگر نمی خواهید این پیوند را نگه دارید. در چنین رویدادی ، می توانید تصمیم بگیرید که این اوراق را در بازار ثانویه بفروشید ، تقریباً شبیه نحوه خرید و فروش سهام در NSE است.

این پست را در TradingQ & A بررسی کنید تا در مورد فروش G-SEC در بازار ثانویه اطلاعات بیشتری کسب کنید.

عالی! به نظر می رسد که اصول اولیه خود را درست دریافت کرده ام. آیا چیز دیگری وجود دارد که باید بدانم؟

به این موضوع فکر کنید که درخواست IPO و پس از آن سهام در صرافی ها ذکر شده است. تقریباً یکسان استفرآیند حراج مانند IPO است و پس از انجام مناقصه ، اوراق قرضه (یا T-H-En) در مبادله لیست می شود. شما می توانید هر زمان که بخواهید اوراق قرضه را بفروشید ، یا حتی می توانید پس از ذکر لیست ، اوراق قرضه را تجارت کنید!

حداقل اندازه بلیط 10،000 روپیه/- و چند برابر آن و حداکثر Rs است. 2 cr. می توانید سفارشات را در هنگام حراج های جدید (دقیقاً مانند IPO) قرار دهید. با این حال ، بخش خوب این است که RBI تاریخ حراج را اعلام می کند و از قبل برنامه ریزی می کند.

در اینجا پیوند تمام اوراق قرضه ای که توسط RBI صادر شده است. به نامگذاری ، نرخ کوپن و سال بلوغ توجه ویژه ای داشته باشید.

SDL ها چیست؟

برای پاسخگویی به نیازهای بودجه ، دولت های ایالتی نیز وام های بازار را افزایش می دهند و این وام ها وام های توسعه دولتی (SDL) نامیده می شوند. این وام ها مشابه اوراق بهادار مورخ صادر شده توسط دولت مرکزی است ، بهره نیمی از سال اعتبار می شود و مبلغ اصلی در زمان بلوغ بازپرداخت می شود. SDL ها همچنین واجد شرایط نسبت به نقدینگی قانونی (SLR) هستند ، و همچنین به عنوان وثیقه برای وام گرفتن از طریق بازپرداخت بازار و همچنین وام گرفتن توسط اشخاص واجد شرایط RBI تحت تأسیسات تنظیم نقدینگی (LAF) و بازپرداخت ویژه ای که تحت بازپرداخت بازار توسط CCIL انجام می شود ، واجد شرایط هستند. بشربرای اطلاعات بیشتر ممکن است این سؤالات متداول را از RBI بخوانید.

شناور و عملکرد SDL چگونه کار می کند؟

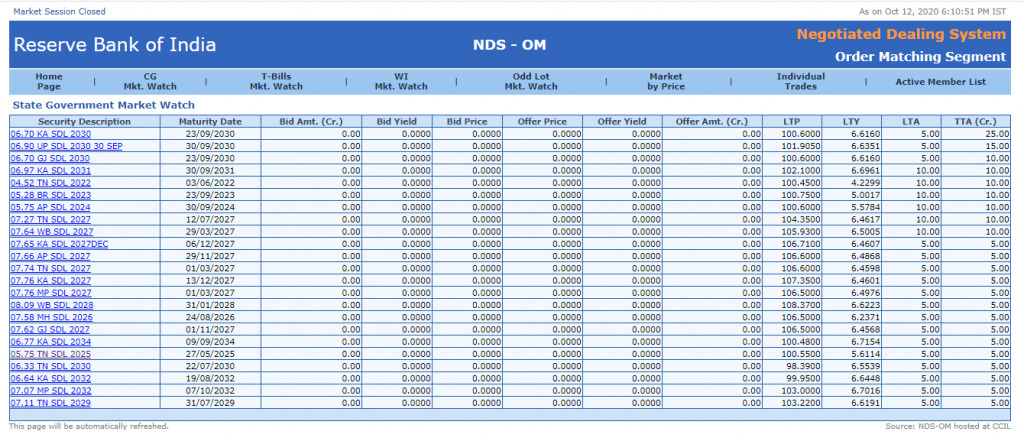

RBI مسئله اوراق بهادار SDL در بازار را تسهیل می کند و حراج ها به طور کلی در هر شب شب برگزار می شود. اینها به صورت الکترونیکی بر روی NDS-OM مدیریت شده RBI (تطبیق سیستم معامله شده مذاکره) معامله می شوند. در زیر عکس عکس برخی از اوراق بهادار که برای حراج شناور هستند ، همانطور که در تاریخ 12 اکتبر 2020 در NDS-OM توسط RBI اداره می شود.

مانند هر SDL های امنیتی دیگر دولت نیز نام یا نمادی منحصر به فرد دارند. به عنوان مثال ، بیایید 05. 75 AP SDL 2024 Security را از عکس فوری فوق بگیریم. و ، در اینجا به معنای واقعی آن است:

علاقه سالانه - 05. 75

کد ایالتی - AP (آندرا پرادش در این مورد)

این مسئله در سال 2024 منقضی می شود ، یعنی 4 سال دیگر (ما در سال 2020 هستیم). اگر قرار بود در این وثیقه سرمایه گذاری کنید ، تا زمان بلوغ 5. 7 ٪ بهره را به طور نیمه سالانه دریافت می کنید ، که در سال 2024 است ، لطفاً توجه داشته باشید ، مشابه سایر G-SEC ها علاقه SDL ها نیز به صورت نیمه سالانه پرداخت می شوند تا دریافت کنید2. 8 ٪ علاقه دو بار در سال. سرانجام ، پس از بلوغ ، مبلغ اصلی خود را نیز پس خواهید گرفت.

در مورد ارزیابی ریسک چیست؟

بر خلاف اکثر G-SEC هایی که ضمانت حاکمیتی ضمنی دارند (مزایای هزینه بالا یا مزایای تأمین بودجه قابل توجه برای مؤسساتی که از آنها بهره مند می شوند) ، SDL ها تحت ضمانت حاکمیتی صریح همراه هستند ، که اساساً به معنای آن است ، مطابق با هنجار محتاطانه که توسط RBI منتشر شده است ، ریسک همراه استبا SDLS به عنوان صفر وزن می شود. بانک ها ملزم به نگه داشتن سرمایه برای سرمایه گذاری در SDL نیستند. از این رو ، آن را به عنوان ابزاری بدون ریسک برای سرمایه گذاری نسبت به سایر اوراق بهادار دولت مرکزی تبدیل می کند.

مالیات چطور؟

اوراق قرضه - درآمد بهره به حساب بانکی شما اعتبار می یابد. این به عنوان درآمد سایر منابع در نظر گرفته می شود و مالیات باید طبق صفحه مالیات بر درآمد پرداخت شود. اگر در قیمت اوراق قرضه قدردانی شود ، سود سرمایه محسوب می شود. بلند مدت (LTCG) 10 ٪ مسطح یا 20 ٪ با فهرست بندی است. STCG طبق نرخ دال قابل اجرا است.

T-Bills-شما با تخفیف خریداری می کنید و آن را به صورت موقت می فروشید. این قدردانی به عنوان سود کوتاه مدت سرمایه در نظر گرفته می شود و مالیات مطابق با نرخ اسلب قابل اجرا است.

در مورد G-SEC ، اگر بیش از 3 سال در نظر گرفته شود ، افزایش طولانی مدت (LTCG) در نظر گرفته می شود. در غیر این صورت ، این افزایش سرمایه کوتاه مدت (STCG) است.

آیا اگر سفارش خود را بگذارم ، اطمینان حاصل می کنم؟

این اوراق بهادار برای مبالغ محدود صادر می شود و در صورتی که تعداد پیشنهادات دریافت شده بالاتر از اندازه مسئله باشد ، هیچ تضمینی برای تخصیص وجود ندارد. با این حال ، اگر نتوانید تخصیص خود را بدست آورید ، می توانید هفته آینده دوباره امتحان کنید. RBI ماه در ماه چندین مسئله را به همراه دارد.

این خوب به نظر می رسدچگونه شروع کنم؟

نظرات خود را در زیر ارسال کنید.

استراتژی ترید...

ما را در سایت استراتژی ترید دنبال می کنید

برچسب :

نویسنده : مرجان شیرمحمدی

بازدید : 31