- MT5 Pro Set Incl. دیسک های ترمز طوفان HC - نسخه ویژه

- سرمایه گذاری کمی: هزینه معامله و تجزیه و تحلیل لغزش

- مطالعه روش جدید در زمان واقعی را برای شناسایی حباب های سهام مانند GameStop نشان می دهد

- بازار سهام امروز: سهام آسیایی عمدتاً به دلیل نگرانی نسبت به بانک های آمریکایی ، رشد چین کمتر است

- Cryptocurrency News - چگونه می توان لیست های سکه آینده را پیدا کرد؟

- بهترین 7 راه درآمد برای کسب درآمد از اینترنت بدون سرمایه گذاری

- باناریوم محدود

- 7 اصل برنامه ریزی استادانه

- تنظیم کننده سابق شهر می گوید ، هنگ کنگ به عنوان قوانین دارایی دیجیتال برای چین قوانین ماسهبازی برای چین است

- همه سزاوار داروهای ایمن و مقرون به صرفه هستند.

آخرین مطالب

امکانات وب

وارونگی منحنی عملکرد ایالات متحده در اواسط سال 2019 منجر به نگرانی های بیشتر در مورد رکود احتمالی ایالات متحده شد. منحنی عملکرد ایالات متحده اغلب به عنوان پیش بینی کننده رکود اقتصادی دیده می شود: مسطح یا وارونگی منحنی عملکرد (یا گسترش مدت منفی) ، که در آن نرخ بهره در انتهای طولانی زیر مواردی است که در انتهای کوتاه قرار دارد ، اغلب به عنوان یک درک شده است. سیگنال رکود اقتصادی قریب الوقوع. در اواخر تابستان 2019 ، منحنی بازده ایالات متحده برای اولین بار از زمان بحران مالی جهانی معکوس شد (به نمودار A مراجعه کنید). تجزیه و تحلیل رکود جهانی ممکن است به ارزیابی خطرات مربوط به چشم انداز اقتصادی کمک کند. این جعبه ارزیابی از احتمال رکود اقتصادی در ایالات متحده را با در نظر گرفتن تحولاتی که سیگنال های حاصل از منحنی عملکرد فعلی را تحریف کرده است ، ارائه می دهد.

نمودار A

تنظیم اصطلاح گسترش: چشم اندازهای کوتاه مدت و بلند مدت < PAN> ایالات متحده وارونگی منحنی و سیگنال های بازار مالی رکود اقتصادی

وارونگی منحنی عملکرد ایالات متحده در اواسط سال 2019 منجر به نگرانی های بیشتر در مورد رکود احتمالی ایالات متحده شد. منحنی عملکرد ایالات متحده اغلب به عنوان پیش بینی کننده رکود اقتصادی دیده می شود: مسطح یا وارونگی منحنی عملکرد (یا گسترش مدت منفی) ، که در آن نرخ بهره در انتهای طولانی زیر مواردی است که در انتهای کوتاه قرار دارد ، اغلب به عنوان یک درک شده است. سیگنال رکود اقتصادی قریب الوقوع. در اواخر تابستان 2019 ، منحنی بازده ایالات متحده برای اولین بار از زمان بحران مالی جهانی معکوس شد (به نمودار A مراجعه کنید). تجزیه و تحلیل رکود جهانی ممکن است به ارزیابی خطرات مربوط به چشم انداز اقتصادی کمک کند. این جعبه ارزیابی از احتمال رکود اقتصادی در ایالات متحده را با در نظر گرفتن تحولاتی که سیگنال های حاصل از منحنی عملکرد فعلی را تحریف کرده است ، ارائه می دهد.

نمودار A

تنظیم اصطلاح گسترش: چشم انداز کوتاه مدت و بلند مدت ، وارونگی منحنی عملکرد و سیگنال های بازار مالی رکود اقتصادی

وارونگی منحنی عملکرد ایالات متحده در اواسط سال 2019 منجر به نگرانی های بیشتر در مورد رکود احتمالی ایالات متحده شد. منحنی عملکرد ایالات متحده اغلب به عنوان پیش بینی کننده رکود اقتصادی دیده می شود: مسطح یا وارونگی منحنی عملکرد (یا گسترش مدت منفی) ، که در آن نرخ بهره در انتهای طولانی زیر مواردی است که در انتهای کوتاه قرار دارد ، اغلب به عنوان یک درک شده است. سیگنال رکود اقتصادی قریب الوقوع. در اواخر تابستان 2019 ، منحنی بازده ایالات متحده برای اولین بار از زمان بحران مالی جهانی معکوس شد (به نمودار A مراجعه کنید). تجزیه و تحلیل رکود جهانی ممکن است به ارزیابی خطرات مربوط به چشم انداز اقتصادی کمک کند. این جعبه ارزیابی از احتمال رکود اقتصادی در ایالات متحده را با در نظر گرفتن تحولاتی که سیگنال های حاصل از منحنی عملکرد فعلی را تحریف کرده است ، ارائه می دهد.

نمودار A

تنظیم اصطلاح گسترش: دیدگاه های کوتاه مدت و بلند مدت

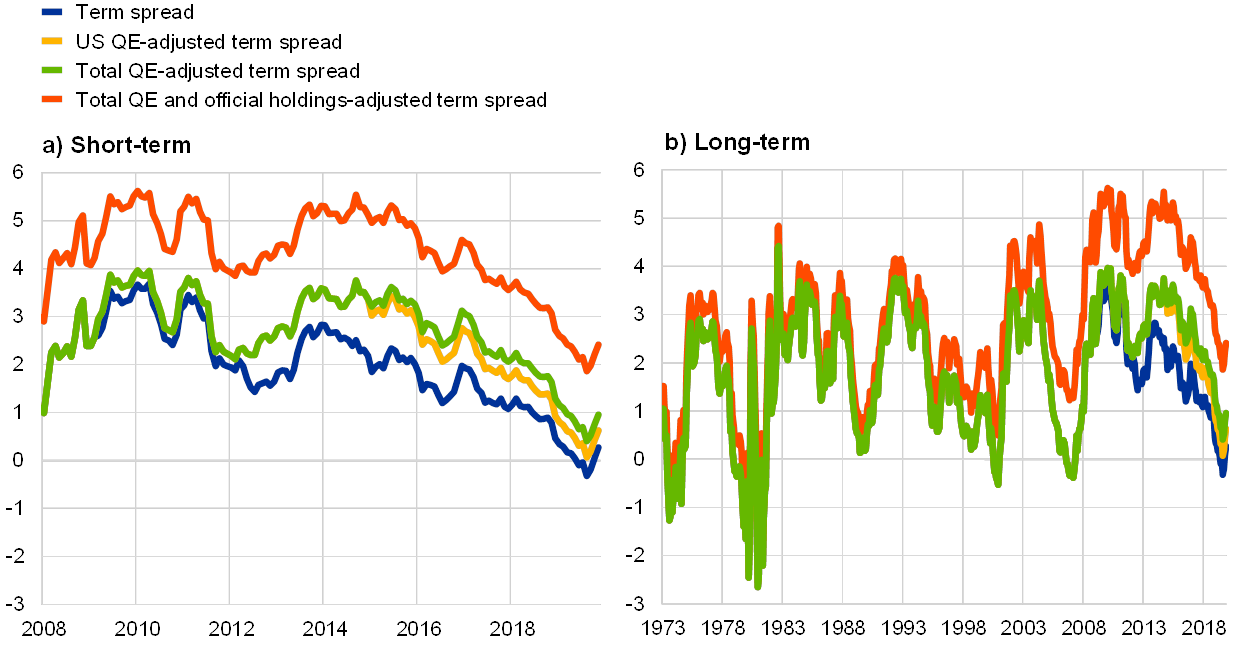

مدلهای احتمال رکود مبتنی بر منحنی عملکرد استاندارد ، عواملی را نادیده می گیرند که می توانند سیگنال های حاصل از منحنی عملکرد فعلی را تحریف کنند.[1] مدلهای رکود اقتصادی مبتنی بر منحنی به طور معمول احتمال رکود را به اندازه گیری اصطلاح گسترش می دهند-یعنی تفاوت بین بازده خزانه داری ایالات متحده. با این حال ، اصطلاح گسترش می تواند تحت تأثیر عواملی باشد که اصطلاح حق بیمه را در بازده اوراق قرضه بلند مدت افسرده کرده اند ، تا حد زیادی مستقل از چشم انداز اقتصادی داخلی هستند. اول ، از زمان بحران مالی جهانی ، بازده بلند مدت ایالات متحده با خرید دارایی توسط سیستم ذخیره فدرال فشرده شده است. اگرچه فدرال رزرو مدتی پیش خریدهای خود را متوقف کرد و تا تابستان سال 2019 در حال کاهش سهام اوراق بهادار خود بود ، اما سهام اوراق قرضه ای که در حال حاضر در ترازنامه خود نگهداری می شود ، همچنان در اوراق قرضه بلند مدت به تعهد حق بیمه می پردازد. دوم ، در چند سال گذشته بازده بلند مدت ایالات متحده توسط برنامه های خرید دارایی بانکهای مرکزی خارجی مانند ECB فشرده شده است. خریدهای دارایی بانکهای مرکزی خارجی بر بازده ایالات متحده از طریق کانال بین المللی تعادل بین المللی سیاست های پولی تأثیر می گذارد. سوم ، از اوایل دهه 2000 ، تجمع منابع خزانه داری ایالات متحده توسط بانکهای مرکزی خارجی نیز بازده خزانه طولانی مدت را فشرده کرده است. از آنجا که تقاضا از بانکهای مرکزی خارجی به طور معمول قیمتی غیرقانونی است ، فشرده سازی عملکرد بلند مدت به طور مستقل از خطرات رکود اقتصادی در اقتصاد ایالات متحده رخ می دهد. به عنوان یک نتیجه ، سیگنال های حاصل از مدل های احتمال رکود استاندارد بر اساس منحنی عملکرد ممکن است تحریف شوند.

این جعبه مدلهای احتمال رکود جایگزین را برای مقابله با این تحریفات احتمالی به سیگنال ها از منحنی عملکرد ارائه می دهد. به طور خاص ، اقدامات گسترش مدت برای تنظیم اثرات برنامه های خرید دارایی و تجمع ذخیره بانک مرکزی خارجی ساخته شده است. این اقدامات سپس در یک مدل رگرسیون ورود به سیستم استاندارد برای ارزیابی احتمال وقوع رکود اقتصادی ایالات متحده در یک افق یک ساله گنجانده شده است.[2] از یک مدل ورود به سیستم برای برآورد احتمال یک رویداد باینری - در این مورد اقتصاد ایالات متحده در رکود اقتصادی - بر اساس تعدادی از متغیرهای توضیحی استفاده می شود. اصطلاحات گسترش اصطلاح زیر برای برآورد احتمال رکود استفاده می شود:

اول ، یک اندازه گیری گسترده که عملکرد ده ساله ایالات متحده را برای تأثیر برنامه های کاهش کمی فدرال رزرو (QE) اصلاح می کند ، ساخته شده است. برای انجام این کار ، تأثیر سه برنامه خرید دارایی در مقیاس بزرگ (LSAP) ، برنامه گسترش بلوغ و سرمایه گذاری مجدد در حق بیمه ایالات متحده برای بازده اوراق قرضه ده ساله دولت ارزیابی می شود.[3] تنظیم عملکرد ده ساله برای اثرات QE منجر به تفاوت قابل توجهی بیشتر بین عملکرد خزانه داری ایالات متحده و ده ساله ایالات متحده (یعنی گسترش مدت گسترده تری) ، به ویژه بین سال 2012 و 2018 می شود (به نمودار A مراجعه کنید، خط زرد). گسترش مدت تعدیل شده با گسترش تدریجی ترازنامه فدرال رزرو و قله ها (در 124 امتیاز پایه) در سپتامبر 2014 ، درست قبل از پایان خرید دارایی خالص افزایش می یابد. تفاوت بین گسترش اصطلاح استاندارد و اصطلاح تنظیم شده QE در ایالات متحده در طول عادی سازی ترازنامه فدرال رزرو بین اکتبر 2017 و آگوست 2019 کاهش یافته است ، اما هنوز هم قابل توجه است.

- دوم ، یک معیار گسترش مدت برای به حساب می آید تا اثرات سرریز بر بازده خرید دارایی ایالات متحده توسط بانکهای مرکزی یوروسیستم (به نمودار A ، خط قرمز مراجعه کنید). برای انجام این کار ، ضریب همبستگی تغییر روزانه در بازده BUND آلمان و بازده خزانه داری ایالات متحده در بلوغ ده ساله به دنبال برنامه خرید دارایی ECB (APP) محاسبه می شود.[4] تأثیر کل کاهش کمی ECB بر بازده ایالات متحده با استفاده از ضریب همبستگی به تأثیر تخمین زده شده برنامه یوروسیستم در حق بیمه ده ساله یورو محاسبه می شود.[5] [6] سرانجام ، گسترش مدت ایالات متحده با افزودن تخمین ها به عملکرد ده ساله ایالات متحده ، برای این سرریزها از اعلامیه های برنامه اصلاح می شود.

- سوم ، یک معیار گسترش اصطلاح که همچنین تأثیر منابع رسمی ذخیره رسمی اوراق بهادار خزانه داری ایالات متحده را در نظر می گیرد (به نمودار A ، خط سبز مراجعه کنید). برآوردهای ECB حاکی از آن است که افزایش در دارایی های رسمی خارجی 10 درصد از سهام ممتاز بدهی دولت ایالات متحده منجر به کاهش 55 نقطه پایه در اصطلاح حق بیمه در مورد خزانه داری ایالات متحده می شود.[7] با توجه به مشاهدات مربوط به میزان دارایی های رسمی دلار خارجی ایالات متحده به عنوان سهم کل بدهی های برجسته دولت ایالات متحده ، می توان عملکرد ده ساله را برای این اثرات تنظیم کرد. گسترش رسمی تعدیل شده دارایی ، از اصطلاح استاندارد گسترش یافته در اوایل دهه 2000 ، هنگامی که چین و سایر اقتصادهای در حال ظهور بازار شروع به جمع آوری ذخایر دلار آمریکا کردند ، به طور قابل توجهی انحراف می یابد (به نمودار A مراجعه کنید). از سال 2008 ، این اصطلاح گسترش برای تأثیر منابع رسمی به طور متوسط حدود 165 نقطه پایه بالاتر از گسترش مدت تنظیم شده QE بوده است.

- یک مدل مبتنی بر گسترش اصطلاح استاندارد ممکن است به طور بالقوه احتمال رکود فعلی را در مقایسه با مدلهایی که تأثیر خریدهای دارایی را تشکیل می دهند ، بیش از حد بیش از حد کند. همانطور که در نمودار B نشان داده شده است ، در آگوست 2019 ، در نقطه ای از بیشترین وارونگی منحنی عملکرد ، احتمال رکود اقتصادی یک ساله پیش بینی شده بر اساس یک مدل با استفاده از اصطلاح استاندارد 37 ٪ بود. در مقابل ، اصطلاح تعدیل گسترش ارائه شده در اینجا به احتمال قابل توجهی پایین می آید. مدلی که از یک اصطلاح پخش شده تنظیم شده برای QE ایالات متحده استفاده می کند ، به احتمال 28 ٪ اشاره می کند.[8] هنگامی که اثرات سرریز برنامه در گسترش اصطلاح ایالات متحده نیز تنظیم شود ، احتمال آن به 21 ٪ کاهش می یابد. تعدیل بیشتر در مورد اثرات دارایی های رسمی خارجی در این اصطلاح ، احتمال فقط 12 ٪ را کاهش می دهد.[9]

- نمودار ب

- احتمالات رکود بر اساس انواع گسترش مدت

- به طور کلی ، مدلهایی که این واقعیت را به خود اختصاص می دهند که اصطلاح حق بیمه در بازده اوراق قرضه بلند مدت ، و بنابراین اصطلاح گسترش می یابد ، می تواند توسط عواملی که تا حد زیادی مستقل از چشم انداز اقتصادی داخلی هستند ، فشار کمتری از رکود ایالات متحده نسبت به مدل های مبتنی بر مدلها نشان دهند. در اصطلاح استاندارد گسترش یافته است. در آگوست سال 2019 ، هنگامی که احتمالات رکود مبتنی بر مدل به اوج خود رسید ، تصحیح نشانگر 9 تا 25 نقطه پایه احتمال کمتری از رکود اقتصادی یک سال در مقایسه با مدل استاندارد است. مدلی که برای ایالات متحده و منطقه یورو QE ، که به نظر می رسد از نظر خاصیت آماری بهترین عملکرد را نشان می دهد ، حاکی از احتمال رکود 28 ٪ است. از آگوست 2019 ، احتمالات رکود اقتصادی در تمام مدلهای مطابق با گسترش مدت گسترده ای کاهش یافته است که به ویژه با افزایش بازده اوراق قرضه دولت بلند مدت هدایت می شود. این نشان می دهد چشم انداز کمی خوش خیم تر از ایالات متحده از آنچه توسط تفسیر بازار در تابستان سال 2019 پیشنهاد شده است.

- نکته مشابهی در Lane ، P. R. ، "منحنی عملکرد و سیاست پولی" ، سخنرانی عمومی برای مرکز دارایی و گروه اقتصاد در کالج دانشگاه لندن ، 25 نوامبر 2019 بیان شد.

- این مدل ها با استفاده از حق بیمه اضافی اوراق قرضه و نسبت قیمت/درآمد تعدیل شده چرخه ، کنترل اوراق بهادار شرکت و بورس اوراق بهادار را کنترل می کنند.

- برآورد تأثیر بر حق بیمه ایالات متحده بر اساس Ihrig ، J. ، Klee ، E. ، Li ، C ، Wei ، M. and Kachovec ، J. ، "انتظارات در مورد ترازنامه فدرال رزرو و اصطلاح ساختار علاقهنرخ ها "، مجله بین المللی بانکداری مرکزی ، جلد. 14 (2) ، مارس 2018 ، صص 341-391.

ما را در سایت استراتژی ترید دنبال می کنید

برچسب :

نویسنده : مرجان شیرمحمدی

بازدید : 34