- MT5 Pro Set Incl. دیسک های ترمز طوفان HC - نسخه ویژه

- سرمایه گذاری کمی: هزینه معامله و تجزیه و تحلیل لغزش

- مطالعه روش جدید در زمان واقعی را برای شناسایی حباب های سهام مانند GameStop نشان می دهد

- بازار سهام امروز: سهام آسیایی عمدتاً به دلیل نگرانی نسبت به بانک های آمریکایی ، رشد چین کمتر است

- Cryptocurrency News - چگونه می توان لیست های سکه آینده را پیدا کرد؟

- بهترین 7 راه درآمد برای کسب درآمد از اینترنت بدون سرمایه گذاری

- باناریوم محدود

- 7 اصل برنامه ریزی استادانه

- تنظیم کننده سابق شهر می گوید ، هنگ کنگ به عنوان قوانین دارایی دیجیتال برای چین قوانین ماسهبازی برای چین است

- همه سزاوار داروهای ایمن و مقرون به صرفه هستند.

آخرین مطالب

امکانات وب

به عنوان افراد همه ما ویژگی های شخصیتی و سؤالاتی داریم که ما را منحصر به فرد می کند. آنچه برای یک کار می کند ممکن است برای دیگری کار نکند. همین مورد در مورد سرمایه گذاری نیز صدق می کند. هیچ اندازه ای وجود ندارد که متناسب با همه باشد. قبل از شروع سرمایه گذاری خود ، درک مشخصات ریسک شما مهم است و بر اساس آن یک برنامه مالی تهیه کنید. بگذارید ببینیم که چگونه می توانید مشخص کنید که مشخصات ریسک شما چیست و چه نوع سرمایه گذار شما هستید.

مشخصات ریسک سرمایه گذار چیست؟

مشخصات ریسک توانایی و تمایل به ریسک کردن هنگام سرمایه گذاری است. این توانایی ریسک به طور کلی توسط عواملی مانند:

- عوامل شخصی: سن و نگرش به زندگی

- عوامل مالی: اندازه درآمد و منظم آن ، پایگاه سرمایه موجود

- وضعیت خانواده: تعداد اعضای درآمد ، نسبت درآمد خانواده و میزان درآمد ، تعداد افراد وابسته

- افق سرمایه گذاری: مقدار زمانی که برای سرمایه گذاری پول خود باید سرمایه گذاری کنید

یک فرد جوان ممکن است در ابزارهای ریسک پذیر مانند حقوق صاحبان سهام سرمایه گذاری کند ، زیرا ممکن است یک افق زمانی طولانی تر برای تحقق هدف خود داشته باشد ، به این معنی که او می تواند برای مدت طولانی تر سرمایه گذاری کند و از نوسانات موقت برای تولید بازده بلند مدت بهتر سوار شود. در مقابل این ، کسی که به بازنشستگی نزدیکتر است و در مدت زمان کمتری به پول ثابت نیاز دارد ، نمی تواند در فراز و نشیب های چرخه بازار سهام ، پول خود را از دست بدهد. سرمایه گذاری درآمدی ثابت برای چنین سرمایه گذار مناسب تر است.

به همین ترتیب ، اگر حقوق بالایی دارید ، ممکن است در تلاش برای کسب بازده بالاتر با سرمایه گذاری بخش بیشتری در سهام راحت تر باشید. با این حال ، کسی که درآمد آن به طور منظم نیست و بخش بیشتری از درآمد را برای هزینه های منظم خرج می کند ، ممکن است ابزارهایی را که بازده پایدار و قابل پیش بینی تری دارند ، ترجیح دهند ، حتی اگر در سمت پایین باشد.

فقط به این دلیل که فرد دارای یک سرمایه بزرگ با بدهی های اندک است ، به این معنی نیست که آنها مایل به ریسک بالاتر هستند. حفظ سرمایه ممکن است برای آنها مهمتر باشد و از این رو ، آنها ممکن است سرمایه گذاری در دارایی های کم خطر را انتخاب کنند و آن را ایمن بازی کنند.

همبستگی بین ریسک و بازگشت

یک قاعده اساسی سرمایه گذاری این است که پاداش ها و خطرات دست به دست هم می دهند. سرمایه گذاری های ایمن بازده کمتری را به دست می آورند ، اما احتمال فرسایش سرمایه بسیار کمتری وجود دارد. سرمایه گذاری های ریسک پذیر ممکن است پاداش بالاتری کسب کند ، اما همیشه احتمال ضرر بیشتری وجود دارد.

برای نشان دادن: یک سپرده ثابت با یک بانک 3-6 ٪ بازده در سال (بسته به تصدی و اندازه سپرده) می دهد. اما احتمال از دست دادن پول یک سرمایه گذار حداقل است. سرمایه گذاری در یک صندوق متقابل سهام ممکن است در صورت سرمایه گذاری برای افق زمانی طولانی تر ، 12-15 ٪ بازده شما را بدست آورد. از طرف دیگر ، در صورت سرمایه گذاری برای یک بازه زمانی کوتاهتر ، بازده شما ممکن است کاهش یابد زیرا بازارهای سهام عدالت بی ثبات است.

در سهام به عنوان یک کلاس دارایی نیز تفاوت بین خطرات و بازده های مرتبط با سرمایه گذاری در شرکت های بزرگ ، میانه کلاه و کوچک کلاه وجود دارد. از آنجا که شرکت های بزرگ با شرکت های بالغ تر هستند ، تمایل دارند رشد نسبتاً پایدار و مشخصات بازگشت داشته باشند. یک شرکت میانی یا یک شرکت کوچک ممکن است بازده بالاتری داشته باشد اما خطرات مرتبط با آنها نیز بسیار بیشتر است که در نوسانات قیمت بالاتر سهام مشاهده می شود. از این رو ، کلاه های بزرگ در سهام نسبتاً بی ثبات هستند زیرا در رکودهای بازار سرمایه گذاران تمایل دارند سرمایه گذاری های خود را به سمت کیفیت و سرمایه گذاری نسبتاً ایمن تر تغییر دهند زیرا آنها از ریسک خودداری می کنند.

با توجه به این قانون انگشت شست ، در زیر شرح داده شده مختصر در مورد انواع مختلف سرمایه گذاران و گزینه های سرمایه گذاری است که می توانند در نظر بگیرند.

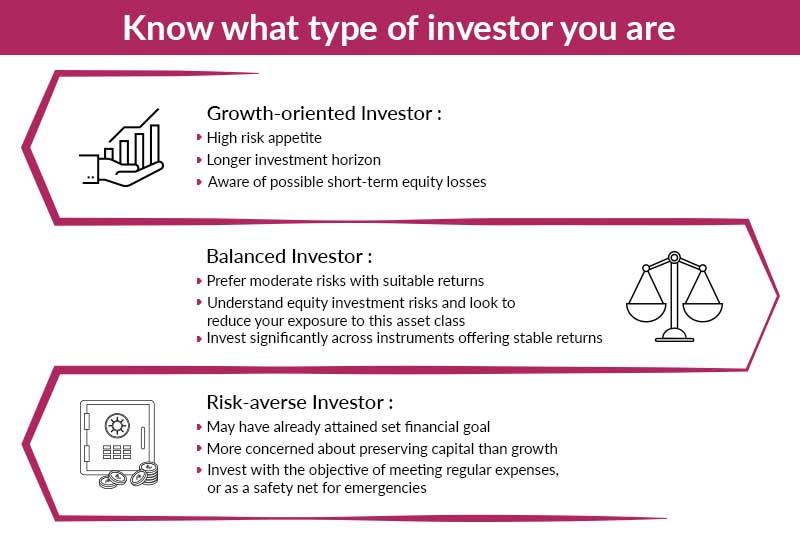

سرمایه گذاران رشد

- این سرمایه گذاران می فهمند که بورس سهام بی ثبات است. آنها می دانند که این خطر وجود دارد که بازده آنها ممکن است به طور موقت کاهش یابد ، اما این احتمال قوی نیز وجود دارد که با توجه به ماهیت طولانی مدت سرمایه گذاری های سهام ، می توانند ضررها را خوب کنند.

- به طور معمول ، این سرمایه گذارانی هستند که برای ریسک بالاتر اشتها دارند و یا اهداف آنها مدتی دور است و از این رو وقت خود را برای سرمایه گذاری دارد که این امر به رفع نوسانات در بازده سهام کمک می کند.

- این سرمایه گذاران ممکن است ترکیبی از شرکتهای بزرگ کلاه و شرکتهای میانه کلاه و صندوق های متقابل را با محوریت این بخش ها در نظر بگیرند. آنها حتی ممکن است سرمایه گذاری بخش کمتری در صندوق های بدهی یا سپرده های ثابت را برای کاهش برخی از ریسک ها در نظر بگیرند.

سرمایه گذاران متعادل

- این سرمایه گذاران تعادل بین ریسک و بازده را ترجیح می دهند. آنها می فهمند که سرمایه گذاری های سهام عدالت خطرات بالاتری دارند و دوست دارند با انجام سرمایه گذاری های قابل توجه در ابزارهایی که بازده پایدار دارند و همچنین ریسک کمتری دارند ، قرار گرفتن در معرض این کلاس دارایی را کاهش دهند.

- کسانی که هزینه هایی مانند EMI های وام خانگی دارند یا وابسته هایی مانند والدین سالخورده دارند ، ممکن است در این گروه قرار بگیرند. هدف آنها می تواند کسب بازده کافی برای تأمین هزینه های خود باشد که طولانی مدت است و همچنین ممکن است از نظر ماهیت غیرقابل پیش بینی باشد.

- چنین سرمایه گذاران ممکن است ترکیبی از صندوق های متقابل بزرگ ، صندوق های متعادل ، صندوق های بدهی و سپرده های ثابت را در نظر بگیرند.

سرمایه گذاران ریسک پذیر

- این سرمایه گذاران بیش از کسب بازده ، نگران حفظ سرمایه خود هستند.

- یکی از دلایل می تواند این باشد که آنها به اهداف مالی بلند مدت خود رسیده اند و اکنون به دنبال بازده کافی برای تأمین هزینه های منظم خود هستند ، با یک شبکه ایمنی کوچک برای هرگونه اضطراری. به عنوان مثال ، افراد نزدیک به بازنشستگی می توانند در این گروه قرار بگیرند.

- توصیه می شود چنین سرمایه گذاران صندوق های متعادل ، صندوق های بدهی و سپرده های ثابت را در نظر بگیرند زیرا این موارد ریسک نسبتاً کمتری دارند.

لطفاً به یاد داشته باشید که هیچ نوع سرمایه گذاران "درست" یا "اشتباه" وجود ندارد. هر سرمایه گذار بر اساس مشخصات ریسک خود منحصر به فرد است. با تغییر اهداف شما ، مشخصات شما نیز ممکن است تغییر کند. به عنوان مثال ، اگر وام خانه خود را بازپرداخت می کنید ، ممکن است تصمیم بگیرید که برای کسب بازده بالاتر ، بخش بالاتری را در سهام سرمایه گذاری کنید. یا اگر شما یا همسرتان شغل خود را از دست می دهید و درآمد خانواده شما کاهش می یابد ، ممکن است تصمیم بگیرید که تا زمانی که درآمد خانواده شما دوباره افزایش یابد ، موضع محافظه کارانه تری برای سرمایه گذاری اتخاذ کنید.

لطفاً توجه داشته باشید که دسته های ذکر شده در بالا و سرمایه گذاری های پیشنهادی فقط راهنمایی گسترده ای هستند. با مشاور مالی خود یا مدیر روابط بانک محور خود مشورت کنید تا قبل از تصمیم گیری در مورد سرمایه گذاری ، درک شخصی تر از مشخصات ریسک خود ایجاد کنید.

سلب مسئولیت: منبع ، ایجاد محتوای مبتنی بر بمبئی و شرکت Curation این مقاله را تألیف کرده است. Axis Bank به هیچ وجه بر دیدگاه های نویسنده تأثیر نمی گذارد. Axis Bank و منبع مسئولیتی در قبال ضرر مستقیم یا غیرمستقیم یا بدهی که توسط خواننده به دلیل اتخاذ هرگونه تصمیمات مالی بر اساس محتویات و اطلاعات انجام می شود ، مسئولیت پذیر نیستند. لطفاً قبل از تصمیم گیری مالی با مشاور مالی خود مشورت کنید.

استراتژی ترید...

ما را در سایت استراتژی ترید دنبال می کنید

برچسب :

نویسنده : مرجان شیرمحمدی

بازدید : 33