- MT5 Pro Set Incl. دیسک های ترمز طوفان HC - نسخه ویژه

- سرمایه گذاری کمی: هزینه معامله و تجزیه و تحلیل لغزش

- مطالعه روش جدید در زمان واقعی را برای شناسایی حباب های سهام مانند GameStop نشان می دهد

- بازار سهام امروز: سهام آسیایی عمدتاً به دلیل نگرانی نسبت به بانک های آمریکایی ، رشد چین کمتر است

- Cryptocurrency News - چگونه می توان لیست های سکه آینده را پیدا کرد؟

- بهترین 7 راه درآمد برای کسب درآمد از اینترنت بدون سرمایه گذاری

- باناریوم محدود

- 7 اصل برنامه ریزی استادانه

- تنظیم کننده سابق شهر می گوید ، هنگ کنگ به عنوان قوانین دارایی دیجیتال برای چین قوانین ماسهبازی برای چین است

- همه سزاوار داروهای ایمن و مقرون به صرفه هستند.

آخرین مطالب

امکانات وب

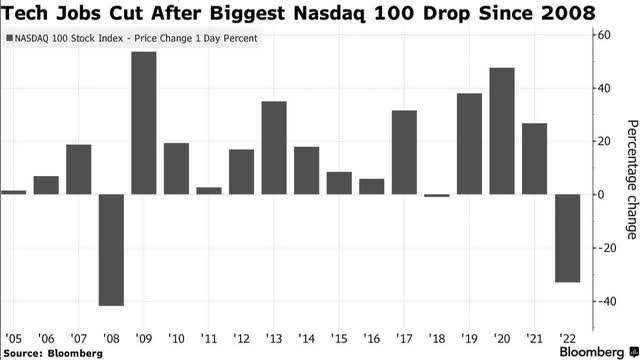

این خبر جدیدی نیست که بازارهای سال 2022 سرمایه گذاران و سبد سهام آنها را به یک ترن هوایی سوق دادند. همانطور که در نمودار زیر نشان داده شده است، فناوری یکی از بخش های با بدترین عملکرد (XLK) -24 درصد بود که در پایان سال 2022 با شش چهارم کاهش متوالی به پایان رسید. و پس از درآمدهای ضعیف تر از حد انتظار، کاهش درآمد، بدتر شدن حاشیه سود و کاهش بیش از 154000 شغل در سال 2022، بسیاری از شرکت های فناوری به وضعیت اسفناک خود ادامه می دهند.

شش چهارم متوالی افت فناوری

عدم قطعیت در نیمه اول سال 2023 وجود دارد زیرا رکود اقتصادی محتمل به نظر می رسد و شرکت ها با پیش بینی کاهش درآمد اقداماتی را برای کاهش هزینه ها انجام می دهند. بر اساس گزارش بلومبرگ، پس از کاهش 33 درصدی نزدک 100 که بدترین نمایش آن از سال 2008 است، «تحلیلگران پیش از این تخمین های رشد درآمد شرکت های فناوری را به 2. 4 درصد برای سال 2023 کاهش داده اند، در مقابل پیش بینی اجماع 5. 4 درصدی فقط سه ماه پیش»..

و اگرچه پیش بینی ها برای درآمد سال 2023 کاهش 2. 2 درصدی در مقابل پیش بینی رشد 4. 3 درصدی را پیش بینی می کند، زیرا سرمایه گذاران و اقتصاد با تورم بالای 40 سال مبارزه می کنند، مصرف کنندگان - و شرکت ها - احتمالاً این درد را احساس خواهند کرد.

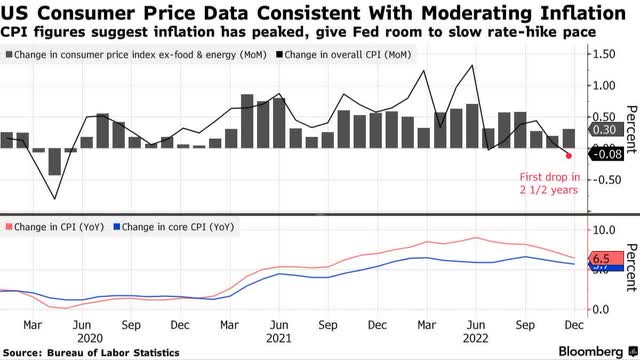

اما پس از آن، آخرین قرائت شاخص قیمت مصرف کننده «Goldilocks» وجود دارد که نشان می دهد قیمت مصرف کننده 6. 5 درصد طی 12 ماه گذشته افزایش یافته است که یکی از کندترین نرخ های تورم در یک سال است. تورم اصلی به 5. 7 درصد افزایش یافت و در حالی که به نظر می رسد فدرال رزرو ممکن است افزایش نرخ بهره را کاهش دهد، چشم انداز به طور معناداری نسبت به یک هفته قبل تغییر نکرده است. روند تورم مطابق با انتظارات در حال کاهش است که نه خبر خوبی است و نه خبر بدی برای سهام فناوری. این قرائت ممکن است "درست" باشد و به فدرال رزرو اجازه دهد تا نرخ افزایش را 25 واحد پایه دیگر نسبت به افزایش امتیاز 50 دسامبر در نشست آتی خود کاهش دهد.

مانند گذشته تکرار می کنم: «با فدرال رزرو مبارزه نکنید»، به همین دلیل است که هنگام سرمایه گذاری، در نظر گرفتن ابزارهایی که هنگام چرخش بازارها از شور و نشاط به سردرگمی، نشانه های قدرتمندی را ارائه می دهند و ریسک را محدود می کنند و بازده را به حداکثر می رسانند، بسیار مهم است.

به دنبال رتبه بندی های اندک و نمرات فاکتور آلفا ، سهام را با صفات مشترک ارزش ، رشد ، سودآوری ، افزایش تجدید نظر درآمدها و حرکت که به بهترین وجه برای مقاومت در برابر نوسانات مجهز هستند ، به نمایش می گذارد. این یک فرآیند داده محور است که به اندازه گیری آماری معیارهای مالی یک سهام متکی است و به دست آوردن نحوه مقایسه آن با بخش است. من ده سهام فناوری را انتخاب کرده ام که در سال 2022 عملکرد خوبی داشته اند ، دارای نمرات عالی فاکتور و حفظ حرکت صعودی هستند. در حالی که عملکرد گذشته هیچ تضمینی برای نتایج آینده ندارد ، ده سهام برتر فناوری ما را برای سال 2023 بررسی کنید.

10 سهام فنی برای خرید با وجود تورم و رکود احتمالی: نیمه هادی و ترکیبی

هفت سهام از 10 سهام برتر من نیمه هادی هستند. چرا؟از آنجا که تقریباً در هر قطعه فناوری مورد استفاده امروزه یافت می شوند. صنعت نیمه هادی در حال ظهور است و هنگامی که بیشتر بخش فناوری در سال 2022 مورد ضرب و شتم قرار گرفت ، مقاومت در برابر آن ثابت شده است.

از آنجا که یک بخش مهم از سرمایه گذاری شامل تنوع ، به ویژه در میان نوسانات بازار است و هنگام انتخاب سهام رشد یا فنی در یک محیط با سرعت در حال افزایش ، انتخاب های من بی نظیر است. همه بزرگترین در صنایع مربوطه خود نیستند و برای هر سرمایه گذار چیز متفاوتی ارائه می دهند. بیایید به اولین سهام نیمه هادی من و انتخاب شماره 1 من برای سال 2023 شیرجه بزنیم.

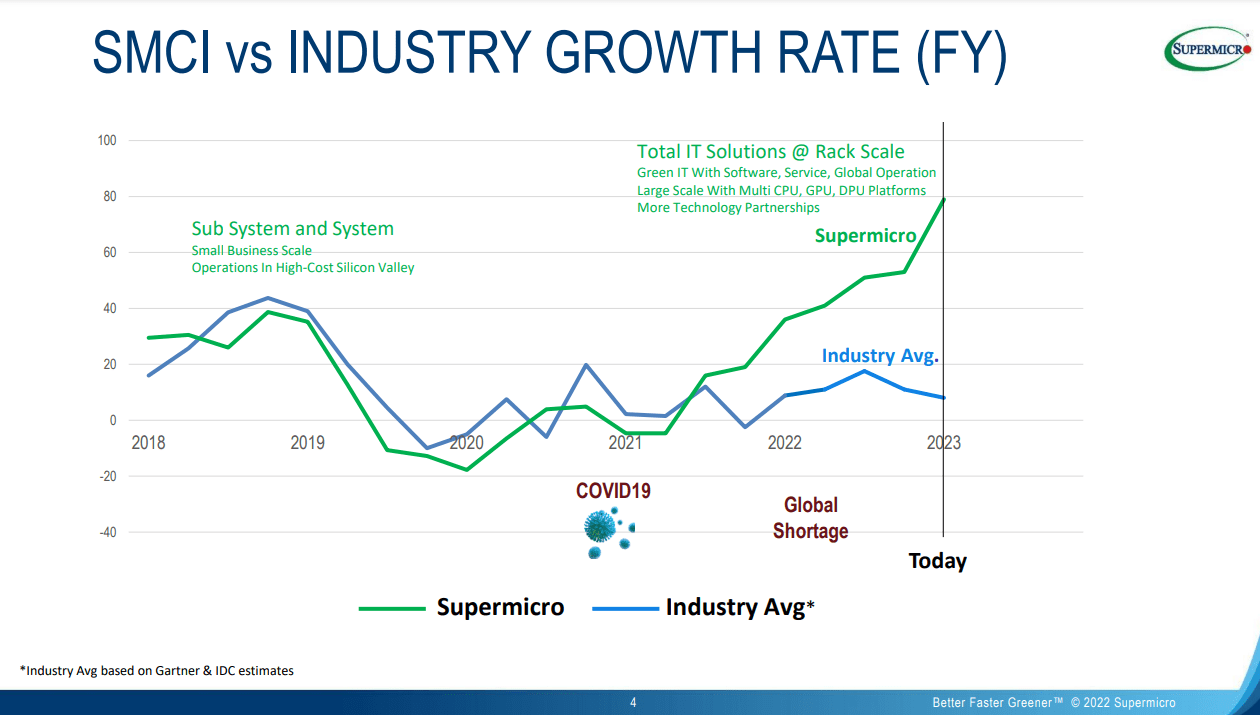

1. Super Micro (NASDAQ: SMCI)

- سرمایه گذاری در بازار: 4. 47B دلار

- رتبه بندی کمی: خرید قوی

- رتبه بندی بخش کمی (از 1/12/23): 3 از 659

- رتبه بندی صنعت کمی (از 1/12/23): 2 از 29

ارائه سوپراستراژ ، Superservers ، Advanced Cloud و Big Data Solutions ، Super Micro Computer ، Inc. و شرکت های تابعه آن طیف گسترده ای از محصولات و خدمات را در فضای IT ارائه می دهند. SMCI با داشتن یک شبکه قوی از روابط تولید نیمه هادی ، در حال تبدیل شدن به یک رهبر جهانی فناوری است که سیستم های متنوعی را ارائه می دهد و جدیدترین نوآوری های فناوری را برای بهینه سازی محصولات طراحی می کند. SMCI علاوه بر نمونه کارها وسیع خود ، از طریق "محاسبات سبز" خود اقدام به تلاش برای محیط زیست می کند ، که در حین تجارت با تخفیف شدید ، راه حل های دوستانه ، کارآمدتر و سازگار با محیط زیست را به مشتریان ارائه می دهد.

ارزش گذاری و حرکت سهام SMCI

SMCI در یک بخش مورد ضرب و شتم یک سهام مقاوم و برتر بوده است. نه تنها سهام برتر فناوری من است ، بلکه SMCI را در 10 سهام برتر خود برای سال 2023 گنجانده ام و یکی از دو انتخاب آلفا نوامبر بود.

SMCI با ادامه عملکرد S& P 500 و NASDAQ ، یکی از بهترین چارچوب های ارزیابی در بخش IT را ارائه می دهد. SMCI نسبت P/E رو به جلو 8. 87 برابر ، بیش از 62 ٪ تفاوت در بخش و یک PEG رو به جلو 0. 28x ، تفاو ت-82. 05 ٪ با همسالان خود را به نمایش می گذارد.

علاوه بر ارزیابی کم ارزش خود در چندین معیار ، حرکت صعودی Super Micro در سال 2022 به سال جدید ادامه یافته است. نمرات سه ماهه حرکت A+ عملکرد قابل توجه قیمت سهام را نسبت به میانه بخش برجسته می کند و قدرت آن را نشان می دهد ، همانطور که توسط ضربان های درآمد متوالی مشهود است.

رشد و سودآوری فوق العاده خرد

پس از رکورد درآمد برای سه ماهه اول FY2023 ، SMCI انتظارات تحلیلگر را شکست داد. با EPS 3. 42 دلار ، که با 0. 60 دلار شکست خورد و درآمد 1. 85B دلار ، که با 129. 67 میلیون دلار شکست خورده است ، فروش سال گذشته 79 ٪ افزایش یافته است.

SMCI با اهداف گسترش نمونه کارها محصولات خود 25 ٪ ، بر اقدامات کاهش هزینه و حفظ ترازنامه قوی برای ارائه رشد درصد رقم سه رقمی سالانه ، برتر از رقبای خود متمرکز شده است. SMCI در مقیاس RACK SCALE SOLUTIONS IT یک راننده رشد قابل توجه است. علاوه بر این ، قدرت مشتری ، ظرفیت تقاضا و سرور گسترده و نمونه کارها ذخیره سازی آن به نتایج درایو کمک می کند.

با تمرکز بر روی راه حل های Total IT ، SMCI و صرفه جویی در سیاره ، یک سرور در یک زمان و خانه ها برای تبدیل شدن به یک شرکت درآمد 20B دلاری در میان افزودن به شاخص S& P MIDCAP 400.

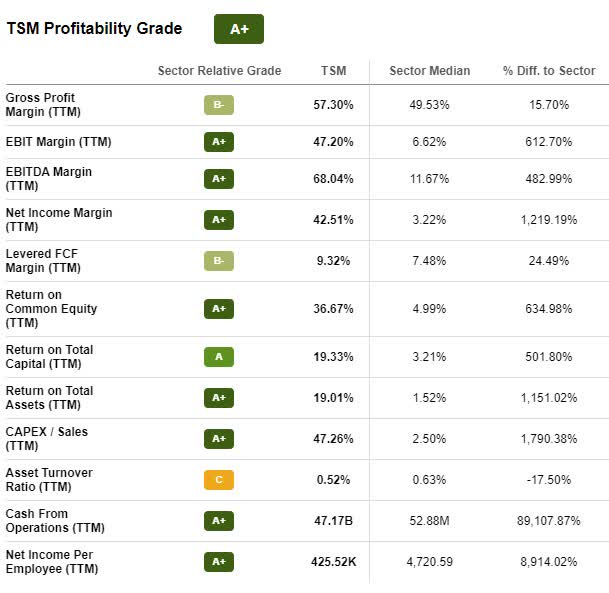

2. نیمه هادی تایوان (NYSE: TSM)

- سرمایه گذاری در بازار: 409. 42B دلار

- رتبه بندی کمی: خرید قوی

- رتبه بندی بخش کمی (از 1/12/23): 6 از 659

- رتبه بندی صنعت کمی (از 1/12/23): 1 از 66

علیرغم کاهش یک ساله 35 ٪ و خطرات ژئوپلیتیکی ، نیمه هادی تایوان یک سهام تراشه است که موفق شد در برابر کاهش قابل توجهی که به سایر سهام فناوری در سال 2022 آسیب می رساند ، مقاومت کند.، الکترونیک مصرف کننده خودرو و دیجیتال ، اگرچه صنعت نیمه هادی و ساخت می تواند بسیار چرخه ای باشد ، اما حرکت صعودی TSM همچنان به این سهام اجازه می دهد تا از آن بهتر شود. نیمه هادی تایوان موفق شده است ضمن ادامه تجارت با تخفیف ، قدرت قیمت گذاری خود را در یک صنعت عامه حفظ کند ، همه در حالی که علاقه وارن بافت را جلب می کند ، که برکشایر هاتاوی سهام خود را در ماه نوامبر 4. 1B دلار فاش کرد.

ارزیابی سهام TSM و حرکت

Momentum for TSM صعودی است ، یک نمره B- Momentum را به نمایش می گذارد و از فصلنامه خود همسالان بخش خود را بهتر می کند. با نسبت P/E رو به جلو 12. 70 برابر در مقایسه با میانگین بخش 24. 11x و یک PEG رو به جلو 0. 58 برابر ، نیمه هادی تایوان نسبت به همسالان خود به طور قابل توجهی کم ارزش است.

با برنامه ریزی برای تقویت تولید ، رشد و پیش بینی های درآمد TSM فوق العاده به نظر می رسد. درآمد YTD آن 53B دلار 105 برابر بیشتر از رقیب خود Intel (INTC) است و مزیت TSM نسبت به رقیب محبوب الکترونیک سامسونگ امیدوار کننده به نظر می رسد. رابرت کاستلانو ، همکار به دنبال نویسنده آلفا می نویسد:

"سهم TSMC از بخش ریخته گری از 53. 4 ٪ به 56. 1 ٪ افزایش یافته است ، در حالی که سهم سامسونگ از 16. 4 ٪ به 15. 5 ٪ کاهش یافته است. سهم اینتل از 0. 36 ٪ به 0. 46 ٪ افزایش یافته است ، براساس گزارش شبکه اطلاعات با عنوان" ICS HOT: ANALYSIS ANALYSISاز هوش مصنوعی ("AI") ، 5G ، خودرو و تراشه های حافظه. "در حالی که TSMC شماره 1 و سامسونگ شماره 2 در بازار ریخته گری است ، کسب اینتل از برج در سال 2023 ، INTC را به شماره 7 درست در پشت Huahong منتقل می کند."

با ضربات درآمد متوالی و پایین ، درآمد خوب TSM برای Q4 گزارش داد. علیرغم درآمد 20. 55 میلیارد دلاری ، EPS 1. 82 دلار با 0. 07 دلار ضرب و شتم ، به نظر می رسید که این بازارها از نظر درآمد غافلگیر شده اند ، زیرا سهام پس از باز شدن بازار تقریباً 6 ٪ افزایش یافته است. TSM با بیش از 47 میلیارد دلار پول نقد و سودآوری A+ ، یک سهام است که ارزش آن را برای اوراق بهادار در سال 2023 در نظر می گیرد.

3. فناوری AMKOR (AMKR)

- سرمایه گذاری در بازار: 7. 18B دلار

- رتبه بندی کمی: خرید قوی

- رتبه بندی بخش کمی (از 1/12/23): 6 از 659

- رتبه بندی صنعت کمی (از 1/12/23): 3 از 29

یکی دیگر از مواردی که دارای امتیاز قوی خرید IT IT است که با نیمه هادی ها درگیر شده است ، Amkor Technology است. AMKR یک رهبر در ادغام حافظه و ذخیره سازی برای محاسبات و محصولات خودرو ، ارائه راه حل های تراشه Flip ، از جمله بسته بندی کلید برای تلفن های هوشمند ، تبلت ها و سایر دستگاه های تلفن همراه است. با افزایش درآمد پس از درآمد Stellar Q3 ، سهام در نزدیکی 52 هفته خود معامله می کند اما با توجه به تقاضا برای داده های بزرگ و تراشه ها ، پتانسیل صعودی را ارائه می دهد ، به همین دلیل من آن را به عنوان یکی از 10 سهام برتر فناوری خود انتخاب کرده ام.

ارزش گذاری و حرکت سهام AMKR

AMKR با توجه به درجه ارزیابی کلی D+ خود ، با حق بیمه معامله می شود. اما ، اکثر معیارهای اساسی آن با تخفیف شدید همراه است. نشان دادن نسبت P/E به جلو 9. 32x ، تفاو ت-61. 34 ٪ در بخش ، و یک PEG دنباله دار 0. 19x در مقابل بخش 0. 65x ، اختلا ف-71 ٪ ، AMKR مقداری ارزش و همچنین حرکت فجیع را ارائه می دهد.

همانطور که در عملکرد آن در سال گذشته مشهود است ، 22. 84 ٪ +، AMKR به شدت صعودی است. عملکرد سه ماهه آن به طور قابل توجهی از همسالان بخش خود بهتر عمل می کند ، به حدی که بسیاری از تحلیلگران سهام خود را بیش از حد می نامند زیرا سرمایه گذاران همچنان به طور فعال سهام را خریداری می کنند و قیمت آن را بیشتر می کنند. AMKR با داشتن EPS Q3 2022 1. 24 دلار که با 0. 31 دلار و درآمد 2. 08B دلار که تقریباً 24 ٪ نسبت به سال گذشته را شکست می دهد ، با وجود سرهای کلان اقتصادی ، همچنان رشد می کند. فناوری بسته بندی پیشرفته آن نزدیک به 80 ٪ از تجارت Q3 خود را تشکیل می دهد. همانطور که مدیرعامل آن ، گیل روتن ، اظهار داشت ، "Amkor ادامه می دهد تا استراتژی خود را برای بهره برداری از موقعیت رهبری در بسته بندی های پیشرفته و ردپای جغرافیایی گسترده خود برای سرمایه گذاری در مگاتارهای صنعت 5G ، IoT ، خودرو و محاسبات با کارایی بالا ادامه دهد."

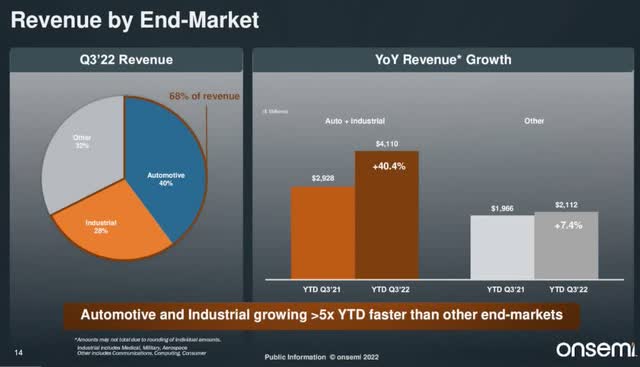

4. در شرکت نیمه هادی (NASDAQ: ON)

- سرمایه گذاری در بازار: 27. 79B دلار

- رتبه بندی کمی: خرید قوی

- رتبه بندی بخش کمی (از 1/12/23): 16 از 659

- رتبه بندی صنعت کمی (از 1/12/23): 4 از 29

این سهام نیمه هادی که مقر آن در ققنوس ، آریزونا است ، مدتی است که یکی از موارد مورد علاقه من بوده است. ارائه فناوری هوشمند برتر برای قدرت ابر خودرو ، صنعتی و 5G ، در نیمه هادی راه را برای سیستم های سبک تر و با برد بلند تر هموار می کند. با رشد عظیم درآمد ، EPS و اصول ، این سهام را برای یک نمونه کارها در نظر بگیرید ، به خصوص که با تخفیف معامله می شود.

در ارزیابی سهام نیمه هادی و حرکت

علیرغم فشارهای ژئوپلیتیکی و عرضه در صنعت نیمه هادی ، و کاهش شرکت سرمایه گذاری ویلیام بلر برای شروع سال جدید ، در حال پیشرفت است. با داشتن درجه ارزیابی فعلی B ، Onsemi بیش از 36 ٪ از بخش خود جذاب تر از بخش P/E 15. 29x است. PEG 0. 67x آن A+ به جلو نشان می دهد که مقدار بسیار زیادی آن را نشان می دهد.

در روند صعودی طولانی مدت ، سهام در حال معامله بالاتر از میانگین متحرک 200 روزه است که سرمایه گذاران قیمت های بالاتری را برای سهام پرداخت می کنند. با نمایش عملکرد سه ماهه قیمت برای شش و نه ماه از نظر قابل ملاحظه ای بهتر از همسالان بخش خود ، با توجه به رشد و سودآوری فوق العاده ای که شرکت نشان داده است ، جای تعجب ندارد.

در مورد رشد و سودآوری

افزایش درآمد را می توان به رشد چشمگیر آن در پاشنه های تقاضای زیاد در بازارهای اصلی اصلی اتومبیل و صنعتی نسبت داد.

این دو بازار به طور جمعی 68 ٪ از درآمد را تشکیل می دهند که در Q3 2022 40. 4 ٪ در مقایسه با مدت مشابه سال 2021 افزایش یافته است. علاوه بر EPS 1. 45 دلار که با 0. 14 دلار ضرب و شتم و درآمد 2. 19B $ را ثبت می کند ، استراتژی طولانی خود را ادامه می دهدبرنامه های رشد مدت در حالی که باعث کاهش نوسانات در تجارت خود می شود ، همه در حالی که سهم بازار را گسترش می دهد.

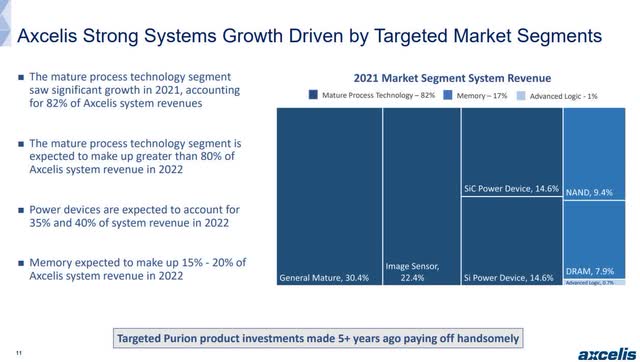

5. Axcelis Technologies ، Inc. (ACLS)

- سرمایه گذاری در بازار: 3. 14B دلار

- رتبه بندی کمی: خرید قوی

- رتبه بندی بخش کمی (از 1/12/23): 6 از 659

- رتبه بندی صنعت کمی (از 1/12/23): 3 از 29

با استفاده از نوآوری نیمه هادی ، Axcelis Technologies ، Inc. طراحی ، تولید و خدمات کاشت یون در ساخت تراشه ها در سراسر جهان. خطرات ارز و ژئوپلیتیکی به طور کلی بر صنعت تأثیر گذاشته است. با این وجود ، ACLS در میان تقاضای زیاد به دست آورده است و از سال گذشته ، در حالی که در نمودار زیر مشهود است ، در حالی که می توانست با تخفیف تجارت کند ، از صنعت کلی نیمه هادی و S& P 500 بهتر عمل کرده است.

ACLS به طور قابل توجهی از SPY & SMH (عملکرد قیمت 1 ساله) بهتر عمل کرد

ارزیابی سهام ACLS و حرکت

علیرغم معاملات نزدیک به 52 هفته خود 97. 43 دلار در هر سهم ، ACLS کم ارزش است. P/E به جلو از 18. 34x تفاو ت-24. 98 ٪ با بخش 24. 45 برابر است و PEG رو به جلو آن 0. 92x بیش ا ز-40 ٪ است. با نشان دادن شتاب صعودی ، ضربان های عملکرد سه ماهه قابل توجهی ، تحلیلگران با افزایش سهام سهام ، سهام را تحت تأثیر قرار می دهند و میانگین حرکت 200 روزه شیب دار به سمت بالا است. در پیش بینی درآمد Q4 بیش از 250 میلیون دلار ، بالاتر از راهنمایی قبلی خود از حدود 232 میلیون دلار تا 240 میلیون دلار ، Axcelis راهنمایی Q4 را افزایش می دهد و این نشانگر رشد محکم و سودآوری پیش بینی شده است.

رشد و سودآوری ACLS

انتظار برای دستیابی به درآمد نزدیک به 1 میلیارد دلار طی چند سال آینده در پاشنه رانندگان رشد مانند برق شدن اتومبیل و پیشرفت در فناوری ارتباطات. هدف قرار دادن ACLS از بازارهای خاص به پیشبرد درآمدهای آن کمک کرده است.

با درآمد Q3 2022 خود که ضربان های خط بالا و پایین را برای دوازدهمین گزارش متوالی نشان می دهد ، جای تعجب ندارد که تحلیلگران در حال تجدید نظر هستند و من این سهام را به عنوان یکی از 10 مورد برتر برای 2023 انتخاب کردم. EPS 1. 21 دلار ضرب و شتم توسط0. 06 دلار ، و درآمد 229. 18 میلیون دلار تقریباً 30 ٪ در ساعت در سال ضرب و شتم. با توجه به رئیس جمهور و مدیرعامل مری پوما ، با وجود سرعت پیش بینی شده در صنعت ، با وجود حاشیه های ناخالص Q3 45. 1 ٪ ، بسیار بالاتر از راهنمایی و تقاضای مصرف کننده قوی در سال 2023 ، آکسسلیس به خوبی در حال رشد است.

6. Himax Technologies ، Inc. (HIMX)

- سرمایه گذاری در بازار: 1. 25B دلار

- رتبه بندی کمی: خرید قوی

- رتبه بندی بخش کمی (از 1/12/23): 17 از 659

- رتبه بندی صنعت کمی (از 1/12/23): 4 از 29

انتخاب نهایی سهام نیمه هادی من Himax Technologies ، Inc. ، یک شرکت نیمه هادی کوچک با کلاه کوچک است که انتظار می رود از راهنمایی Q4 فراتر رود. Himax که مقر آن در تایوان است ، یک شرکت نیمه هادی نامطلوب است ، به این معنی که سخت افزار را برای تراشه ها طراحی و به فروش می رساند ، اما خود ویفر یا تراشه واقعی را تولید نمی کند.

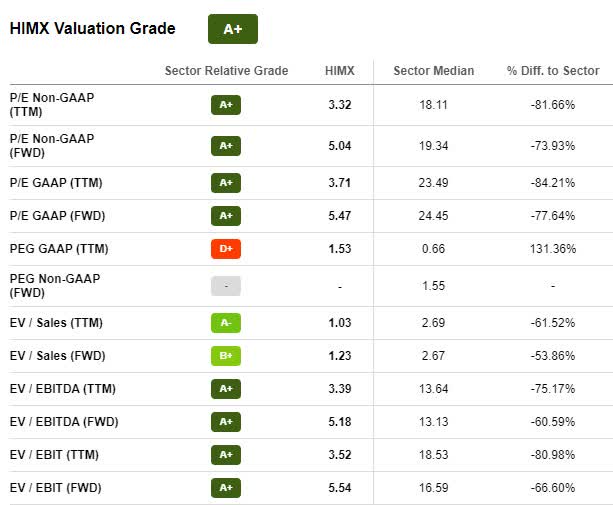

ارزش گذاری سهام هیماکس و حرکت

معاملات با تخفیف شدید ، Himax دارای درجه ارزیابی A+ است ، با نشان دادن نسبت P/E به جلو 5. 47x ، تفاو ت-77. 64 در بخش و معیارهای رو به جلو مانند EV/Sales (1. 23x) و EV/EBITDA 5. 18x نیزدر سطوح بسیار تخفیف

علی رغم یک محیط سیاسی چالش برانگیز بین ملل تایوان و چین ، همراه با محدودیت های تحمیل ایالات متحده برای صادرات نیمه هادی ها ، تایوان همچنان به عنوان پیشرو در بازار تراشه است. حرکت صخره ای همچنان به فشار هیماکس در صعود ادامه می دهد ، و تحلیلگران با افزایش قیمت آن ، سهام را تحت الشعاع قرار می دهند. با ادامه تقاضا برای صنعت و پیش بینی راهنمایی های مثبت ، 2023 می تواند نتایج فوق العاده ای را برای سود و رشد هیماکس هجی کند.

رشد و سودآوری سهام هیماکس

با بیش از 3000 حق ثبت اختراع فعال و یک نیروی غالب در صنعت خودرو ، درآمد Q3 HIMAX EPS 0. 17 دلار را به نمایش گذاشت و با 0. 09 دلار ضرب و شتم ، با درآمد 213. 63 دلار ، ضرب و شتم 14. 81 میلیون دلار بود. HIMX فروش بهتر از حد انتظار داشت و این شرکت اقدامات کنترل موجودی بیشتری را در انتظار کاهش سرعت انجام داد. HIMX با نمایندگی بیش از 35 ٪ از فروش ، تجارت اتومبیل HIMX بود ، ترکیبی متنوع از محصولات را ارائه می دهد که شامل تصویربرداری و فناوری های سه بعدی است. جردن وو با برنامه ریزی برای معرفی یک دوربین نظارت بر عملکرد خمیر AI Ultralow Power ، به دنبال آینده است و به عنوان رئیس جمهور و مدیر عامل هیماکس ، جردن وو گفت ،

"مشارکت با Novatek یک برد برنده است زیرا به ما امکان می دهد قدرت یکدیگر را در هوش مصنوعی به دست آوریم. علاوه بر سالهای جمعی از دانش و دانش در صفحه نمایش پانل و در زمینه های عظیم AI در حال ظهور ، به ما امکان می دهد به طور مشترکبرای راه اندازی محصول نسل بعدی خود با چندین فروشندگان جهانی درگیر شوید ... ما مفتخریم که در صدر نوآوری قرار داریم ، Wiseeye خود را ، با عملکردهای اختصاصی قبل از رول و سنجش تصویر هوشمند برای کاهش مصرف برق دستگاه در حالی که امنیت سیستم و به طور کلی بهبود می یابد ، تعبیه می کنیم. تجربه کاربر در همان زمان. "

Himax را برای یک نمونه کارها به همراه انتخاب سهام بعدی در نرم افزار برنامه در نظر بگیرید.

7. Model N ، Inc. (MODN)

- سرمایه گذاری در بازار: 1. 55B دلار

- رتبه بندی کمی: خرید قوی

- رتبه بندی بخش کمی (از 1/12/23): 24 از 659

- رتبه بندی صنعت کمی (از 1/12/23): 2 از 213

ارائه راه حل های مدیریت درآمد ابر برای کمک به به حداقل رساندن پرداخت های بیش از حد و خطرات درگیر در پردازش پرداخت ، مدل تجاری Model N ، Inc. کمک به مهار فرسایش قیمت محصولات برای شرکت های علوم پیشرفته و زندگی است. با اجرای کنترل های هوشمند مصنوعی ، MODN می تواند امتیازات قیمت را برای معاملات کنترل کند و راه حل های درآمد آن از برنامه ریزی منابع شرکت (ERP) و مدیریت ارتباط با مشتری (CRM) برای به حداکثر رساندن گردش کار برای کمک به رشد درآمد استفاده می کند.

Model N ، Inc. عملکرد قیمت 1 ساله صعودی

همانطور که با عملکرد قیمت یک ساله خود به نمایش گذاشته می شود ، MODN در صعود ، +46 ٪ قرار دارد ، در حالی که با تخفیف نسبی نیز تجارت می کند. بیایید به ارقام شیرجه بزنیم.

ارزیابی سهام و حرکت سهام

MODN با درجه A+ به شدت صعودی دارد ، زیرا میانگین حرکت 200 و 10 روزه آن در حال افزایش است. یکی از معدود سهام فنی که در سال 2022 افزایش قیمت سهم را تجربه کرده است ، MODN در نزدیکی 52 هفته 42. 45 دلار در هر سهم معامله می کند. با وجود این ، سهام هنوز هم نسبتاً کم ارزش است و درجه ارزیابی C+ را ارسال می کند. علیرغم معیارهای ارزیابی زیربنایی کمتر از ایده آل ، درآمد MODN همچنان تحت تأثیر قرار می گیرد ، این نشانگر این است که ممکن است با این سهام که اصول کلی جامد ، از جمله رشد و سودآوری را ارائه می دهد ، صعودی ادامه یابد.

رشد و سودآوری modn

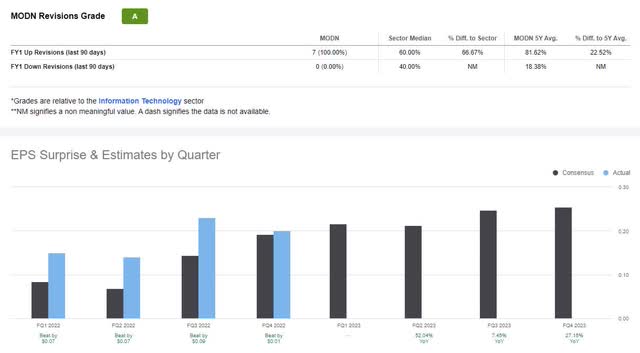

هفت تحلیلگر در 90 روز گذشته برآوردهای خود را اصلاح کرده اند ، و درجه تجدید نظر اخیر خود را به یک "A." جامد رسانده اند. مدل N Q4 2022 EPS از 0. 20 دلار با 0. 01 دلار و درآمد 58. 17 میلیون دلار ضرب و شتم 1. 79 میلیون دلار ، افزایش سال به سال 13 ٪.

جیسون برکت ، رئیس جمهور و مدیرعامل MODN ، به دنبال رکورد نرخ خالص دلار SAAS 129 ٪ برای سال کامل خود که در 30 سپتامبر به پایان رسید ، گفت:

"در آغاز سال مالی ، ما هدف خود را برای خروج از سال با نرخ رشد 20 ٪ SaaS ARR تعیین کردیم ، و من خوشحالم که گزارش می دهم که از این هدف فراتر رفته ایم. رشد درآمد SaaS برای سال کامل 23 ٪ گرفتو در طول سال به 31 ٪ در Q4 شتاب داد ، از 24 ٪ فقط در سه ماهه گذشته هفت امتیاز افزایش یافته است. یکی از محرک های اصلی رشد اشتراک ما این واقعیت است که مدل N یک راه حل مهم برای ماموریت ROI ارائه می دهد ، که از جمله موارد دیگر، منجر به نرخ تجدید بسیار قوی می شود. "

با داشتن محاسبات ابری از ذهن ، MODN متمرکز بر انتقال مشتری های بیشتر به این پول ساز است. راهنما همچنان قوی است و این شرکت به طور متوالی بیش از حد برتر پیش بینی های خود است. درآمدهای اشتراک و خدمات حرفه ای 42. 9 میلیون دلار افزایش یافته و SaaS ARR در سال گذشته در Q4 به 31 ٪ صعود کرد و این یک مورد را برای این سهام با ارزش خرید قوی ایجاد کرد.

8. شرکت هارمونیک (HLIT)

- سرمایه گذاری در بازار: 1. 61b $

- رتبه بندی کمی: خرید قوی

- رتبه بندی بخش کمی (از 1/12/23): 11 از 659

- رتبه بندی صنعت کمی (از 1/12/23): 1 از 51

از زمان آخرین نوشتن من در مورد این سهام در ماه نوامبر ، 8 ٪ به دست آورده است و همچنان که تحلیلگر جفریس آن را به خرید می رساند ، همچنان در حال صعود است. اگرچه ارتباطات (XLC) یکی از بدترین بخش های عملکرد 2022 (-32. 90 ٪) بود ، شرکت هارمونیک به همراه شرکتهای تابعه خود ، یک شرکت تجهیزات ارتباطی در بخش IT است و نرم افزار تحویل فیلم ، محصولات و خدمات را ارائه می دهد. دنیای جریان

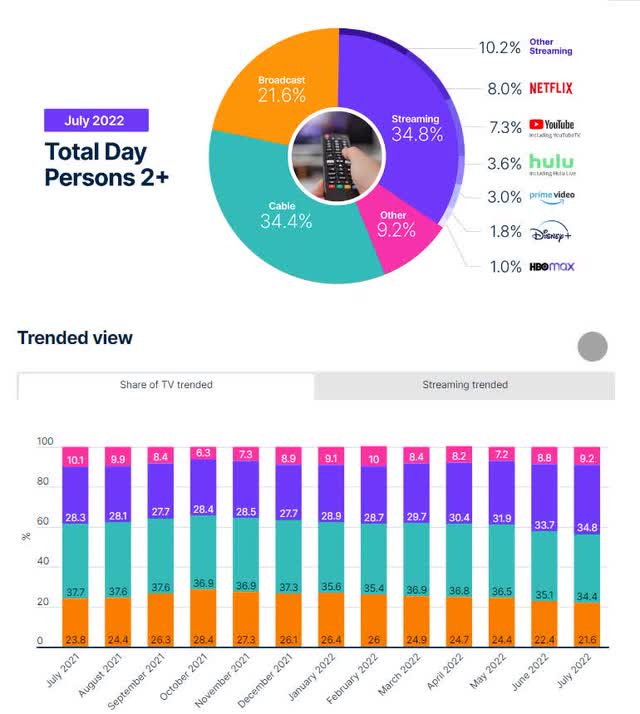

براساس گزارش ژوئیه سال 2022 نیلسن ، جریان غالب مشاهده تلویزیون ایالات متحده است و HLIT موفق به استفاده از آن شده است و 32 ٪ در طی سال گذشته به دست آورده است. با گسترش بیش از 5000 شرکت رسانه ای در سراسر جهان ، HLIT فناوری نسل بعدی را فراهم می کند که به آن اجازه می دهد سود و رشد کند.

رشد سهام و سودآوری سهام

ده درآمد متوالی بالا و پایین خط با سرمایه گذاری در روند بازار و استراتژی های عالی تجارت. شرکت هارمونیک از Q3 EPS 0. 13 دلار گزارش داد که با 0. 03 دلار و درآمد 155. 74 دلار ، که تقریباً 24 ٪ در ساعت در سال شکست می خورد. درآمد شدید و محبوبیت جریان ، این شرکت را وادار کرد تا ردپای مشتری خود را به آمریکای لاتین ، EMEA و APAC بر روی پاشنه های رویدادهای ورزشی زنده با مشخصات بالا گسترش دهد. آمریکای لاتین یکی از سریعترین بازارهای جریان را دارد ، بنابراین HLIT با DirecTV Go برای ارائه خدمات فوق العاده سریع همکاری کرد.

"آمریکای لاتین دومین بازار جریان سریع در جهان است ، و ما هیجان زده هستیم تا DirecTV را در هنگام ارائه محتوای ویدیویی به صفحه نمایش های بیشتر ، به باز کردن قدرت ابر باز کند. Diego Scillama ، VP از فروش و خدمات ویدئویی ، آمریکای لاتین ، در هارمونیک گفت:

مسئول 20 ٪ از ارقام رشد هارمونیک ، بخش ویدیویی HLIT یک پول ساز است ، به همراه SaaS زیربنای آن +69 ٪ Y/Y ، دسترسی به کابل ، که 81. 2 میلیون دلار درآمد یا +62 ٪ Y/Y تولید کرده است. نتایج فوق العاده ای منجر به افزایش راهنمایی EBITDA در سال 2022 EBITDA و شش تجدید نظر FY1 به سمت بالا در طی 90 روز گذشته شده است. با ماندن در خط مقدم بازار ، هارمونیک همچنان در حالی که با تخفیف نسبی تجارت می کند ، تقاضای مصرف کننده را برآورده می کند.

ارزیابی و حرکت شرکت هارمونیک

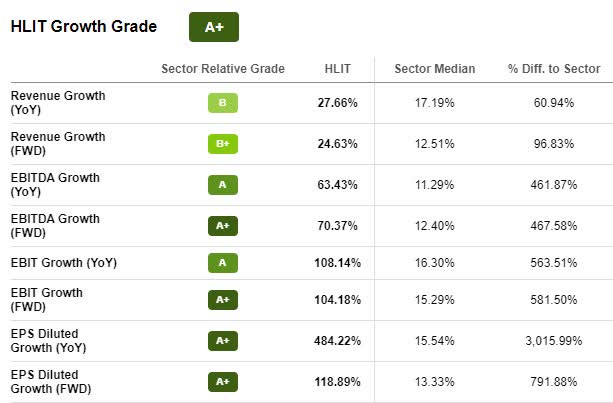

با روند صعودی با معاملات سهام بالاتر از میانگین حرکت 200 روزه خود ، تحلیلگران به عنوان سرمایه گذاران به طور فعال سهام را خریداری می کنند و قیمت را بالاتر می برند ، سهام را بیش از حد می نامند. با یک گیره دنباله دار 0. 09x ، تفاو ت-84. 14 ٪ در این بخش ، که نسبت به سایر معیارهای ارزیابی اساسی خود به شدت وزن دارد ، رتبه بندی های کمی نشان می دهد که سهام تخفیف می یابد. با این حال ، برخی از احتیاط ها هنگام سرمایه گذاری در این سهام با قیمت فعلی خود مورد نیاز است ، زیرا در نزدیکی 52 هفته خود در حال تجارت است و دارای فضای بهبود در سایر معیارهای ارزیابی است. با توجه به اصول کلی هارمونیک ، که شامل A+ حرکت و A برای تجدید نظر و رشد EPS است ، این سهام یکی از مواردی است که باید برای یک نمونه کارها در نظر بگیرد.

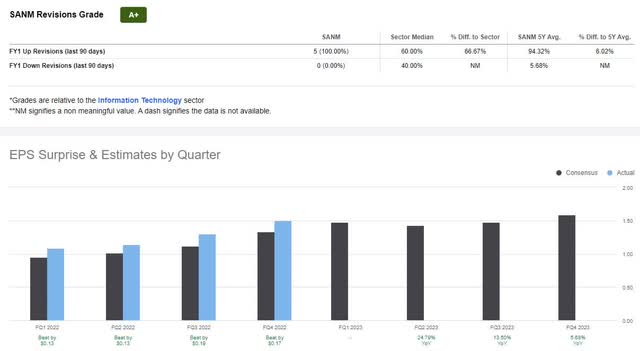

9. شرکت Sanmina (SANM)

- سرمایه گذاری در بازار: 3. 37B دلار

- رتبه بندی کمی: خرید قوی

- رتبه بندی بخش کمی (از 1/12/23): 16 از 659

- رتبه بندی صنعت کمی (از 1/12/23): 1 از 17

شرکت خدمات تولید برق Sanmina Corporation طرح های محصول ، مهندسی و تعمیر تولید کنندگان تجهیزات اصلی (OEM) را ارائه می دهد. با استفاده از فناوری پیشرفته ، SANM خدمات نهایی را برای مدیریت زنجیره تأمین و تدارکات در صنایعی ارائه می دهد که شامل اما محدود به پزشکی ، ارتباطات ، صنعتی و دفاعی و هوافضا نیست. با عملکرد چشمگیر سه ماهه چهارم که انتظارات درآمد و EPS را کاهش می دهد ، رشد و سودآوری SANM امیدوار کننده به نظر می رسد.

رشد و سودآوری سهام SANM

در میان یک محیط کلان اقتصادی به چالش کشیده ، SANM نتایج مداوم و قوی را ارائه داد که شامل گسترش حاشیه ، جریان پول نقد قوی و EPS 1. 50 دلار است که با 0. 17 دلار و درآمد 2. 20B دلار که با 191. 40 میلیون دلار (33. 98 ٪ در ساعت) شکست می خورد.

پنج تحلیلگر با نمایش ضربات درآمد متوالی ، در 90 روز گذشته درآمد را تجدید نظر کردند و این نشان دهنده نمره تجدید نظر در A+ است. تقاضای قوی مشتری و روابط با تأمین کنندگان به کاهش هرگونه چالش ناشی از آن کمک کرده است. حاشیه عملیاتی 5. 3 ٪ بهبود یافته و این شرکت نزدیک به 1. 4 میلیارد دلار نقدینگی دارد.

ارزیابی و حرکت سام

SANM با چشم انداز و اصول محکم ، دارای ارزیابی ستاره ای و حرکت صعودی است. با نسبت P/E رو به جلو 11. 61x ، اختلا ف-52. 53 ٪ با بخش و EV/فروش بیش از اختلا ف-80 ٪ ، سانامینا با تخفیف شدید معامله می کند. بیش از 48 ٪ نسبت به سال گذشته و با روند صعودی ، سهام بالاتر از میانگین حرکت 200 روزه خود است. از آنجا که سرمایه گذاران همچنان قیمت های بالاتری را برای سهام پرداخت می کنند و روند آن بالاتر است ، این سهام را برای یک نمونه کارها به همراه انتخاب نهایی ما ، Fabrinet در نظر بگیرید.

10. Fabrinet (FN)

- سرمایه گذاری در بازار: 4. 93B دلار

- رتبه بندی کمی: خرید قوی

- رتبه بندی بخش Quant (از 1/12/23): 23 از 659

- رتبه بندی صنعت کمی (از 1/12/23): 4 از 17

Fabrinet که مقر آن در جزایر کیمن است ، در بسته بندی های نوری دقیق و خدمات تولید الکترونیکی در سطح جهان برای برخی از OEM های خواستار جهان تخصص دارد. علاوه بر این ، FN خدمات مهندسی ، مدیریت زنجیره تأمین ، آزمایش و ادغام را ارائه می دهد.

با توجه به خرید قوی ، اخیراً Fabrinet توسط Samik Chatterjee ، تحلیلگر JP Morgan ، چشم انداز مطلوبی داده شد و با اشاره به اینكه "ما می توانیم سناریوی رشد (نیمه دوم 2023) را مشاهده كنیم كه به نظر می رسد قوی است ، كه توسط بازیابی كلان و كمكهای آسان تر كمك می كنند."تجارت با تخفیف نسبی و داشتن حرکت صعودی ، بیایید به ارقام شیرجه بزنیم.

ارزیابی سهام و حرکت سهام Fabrinet

FN در هر سهم 134. 72 دلار فعلی خود با تخفیف نسبی معامله می کند. اگرچه در نزدیکی 52 هفته آن از 136. 08 دلار است ، اما P/E 22. 77x و PEG 0. 59x نشان می دهد که سهام در مقایسه با همسالان بخش خود تخفیف می یابد. این شرکت همانطور که در نمودار زیر ذکر شد و عملکرد قیمت آن از ژوئن سال 2022 در سال 2022 گام های قابل توجهی برداشت.

عملکرد قیمت یک ساله FN

رشد 12 درصدی نسبت به سال گذشته، FN به روند صعودی خود ادامه می دهد. با میانگین متحرک 200 روزه که شیب بالایی دارد، سهام از S& P 500 (-15. 55٪) بهتر عمل می کند و نمرات عالی برای رشد، سودآوری و بازبینی EPS ارائه می دهد.

رشد FN و سودآوری

با بهبود حاشیه سود و رشد سریع، فابرینت همچنان گوشواره های جامد را به نمایش می گذارد. با افت متوالی درآمدهای بالا و پایین، EPS اخیر FN در سه ماهه اول 2023 با 1. 97 دلار با 0. 23 دلار شکست خورد و درآمد 655. 43 میلیون دلار با بیش از 20 درصد سال قبل از سال پیش رفت. Fabrinet با بازارهای متنوع، تیم مدیریت کارکشته، و روابط قوی با مشتری، به نشان دادن سابقه رشد و سودآوری خود ادامه می دهد.

اگرچه محدودیت های زنجیره تامین و کاهش رشد اقتصاد می تواند رشد را محدود کند، روندهای قوی تقاضا چشم انداز کلی را خوش بینانه می کند. همانطور که شیموس گریدی، مدیر اجرایی فابرینت در جریان فراخوان اخیر درآمد گفت:

"با نگاهی به سه ماهه دوم، ما خوشبین هستیم که روندهای قوی تقاضا به رشد سالانه و متوالی پس از فاکتورگیری هفته اضافی در سه ماهه اول ادامه خواهد داد. ما همچنین مطمئن هستیم که می توانیم به کارایی عملیاتی افزایشی ادامه دهیم. از آنجایی که درآمد سریع تر از هزینه ها رشد می کند. به طور خلاصه، ما یک سه ماهه اول قوی با نتایجی فراتر از حد نصاب ما داشته ایم. ما نسبت به تقاضای مستمر در بازارهایمان خوش بین هستیم و در موقعیت خوبی هستیم که سابقه موفقیت خود را همانطور که نگاه می کنیم افزایش دهیم. در پیش."

علیرغم پیش بینی اقتصادهایی که در بحبوحه تورم بالا و تأثیر ژئوپلیتیکی در سرتاسر جهان، رکودی را پیش بینی می کنند، هر یک از سهام من یک فرصت ریسک-پاداش منحصربه فرد را ارائه می دهد که کاملاً مطلوب است. هر کدام را در ایجاد یک نمونه کار در نظر بگیرید.

نتیجه

همانطور که سرمایه گذاران به آینده نگاه می کنند و فدرال رزرو برای مهار تورم تلاش می کند، ده سهام برتر فناوری ما، SMCI، TSM، AMKR، ON، ACLS، HIMX، MODN، HLIT، SANM، و FN را برای سال جدید در نظر بگیرید. این توصیه ها دارای پایه های بنیادی قوی هستند - بهتر از بسیاری از سهام شرکت های بزرگ فن آوری شکست خورده که از لحاظ تاریخی پیشران نزدک و S& P 500 بودند.

بسیاری از انتخاب های ذکر شده در بالا، نرخ رشد و چارچوب های ارزش گذاری بهتری دارند و معیارهای سودآوری، تجدیدنظر در درآمدهای فزاینده و بادهای بنیادی قوی را به نمایش می گذارند. جستجوی رتبه بندی آلفا و ابزارهای تحقیق سرمایه گذاری به شما کمک می کند تا اطمینان حاصل کنید که بهترین منابع برای تصمیم گیری آگاهانه سرمایه گذاری را در اختیار دارید. ما سهام های فناوری دیگری با توصیه های خرید قوی و ارزش بازار بزرگ تر داریم که در رتبه بندی سهام های فناوری برتر ما یافت می شوند. ایجاد صفحه نمایش سهام را متناسب با اهداف سرمایه گذاری خاص خود در نظر بگیرید، یا اگر موارد ذکر شده در اینجا با اولویت های سرمایه گذاری شما مطابقت ندارند، برخی از سهام دارای رتبه برتر دیگر را مرور کنید.

این مقاله توسط

استراتژی ترید...

ما را در سایت استراتژی ترید دنبال می کنید

برچسب :

نویسنده : مرجان شیرمحمدی

بازدید : 27