- MT5 Pro Set Incl. دیسک های ترمز طوفان HC - نسخه ویژه

- سرمایه گذاری کمی: هزینه معامله و تجزیه و تحلیل لغزش

- مطالعه روش جدید در زمان واقعی را برای شناسایی حباب های سهام مانند GameStop نشان می دهد

- بازار سهام امروز: سهام آسیایی عمدتاً به دلیل نگرانی نسبت به بانک های آمریکایی ، رشد چین کمتر است

- Cryptocurrency News - چگونه می توان لیست های سکه آینده را پیدا کرد؟

- بهترین 7 راه درآمد برای کسب درآمد از اینترنت بدون سرمایه گذاری

- باناریوم محدود

- 7 اصل برنامه ریزی استادانه

- تنظیم کننده سابق شهر می گوید ، هنگ کنگ به عنوان قوانین دارایی دیجیتال برای چین قوانین ماسهبازی برای چین است

- همه سزاوار داروهای ایمن و مقرون به صرفه هستند.

آخرین مطالب

امکانات وب

تصمیم گیری در مورد دارایی های واقعی در دوره عدم اطمینان و نوسانات می تواند تصمیمات سرمایه گذاری در مورد دارایی های واقعی دشوار باشد. ما پنج روند کلیدی را که بر قیمت گذاری ، عملکرد و تجارت دارایی تأثیر می گذارد ، برجسته می کنیم.

محتوا - روندهای دارایی واقعی 2023

سرمایه گذاران املاک و مستغلات در سال 2023 با چشم انداز سرمایه گذاری بسیار متفاوتی به آنچه در ابتدای سال 2022 با آنها روبرو شده بودند ، وارد می شوند. بسیاری از بازارهای املاک این بار سال گذشته هنوز سوار بالا بودند. در سال 2021 ، آنها از قبل از بحران مالی جهانی سال 2008 (GFC) قوی ترین بازده را تحویل داده بودند ، و از ضعف مربوط به Covid-19 در پشت تقاضای افتتاح و یک بازار صنعتی مخصوصاً شناور باز می گردند. با این حال ، با پیشرفت سال 2022 ، تقاضای اقتصادی افتتاح همراه با شوک های عرضه اگزوژن مرتبط با جنگ روسیه و اوکراین ، تورم را به سطحی که در دهه ها دیده نمی شود ، سوق داد.

آینده برای سرمایه گذاری در املاک و مستغلات از زمان GFC چندان مطمئن نبوده است و این محیط جدید چالش های بسیاری را برای سرمایه گذاران نشان می دهد: فعالیت های کلی معامله به دلیل مکث سرمایه گذاران برای ارزیابی مجدد خطرات با آنها روبرو شده و به طور مناسب تحت تأثیر قرار می گیرد. اگرچه واضح است که احساسات ضعیف است ، این مکث در سطح فعالیت بدان معنی است که شواهد قیمت گذاری کمیاب است. و به همین دلیل ، مثلث از طیف وسیعی از انواع و منابع داده مهم خواهد بود. بدون وجود بازده فشرده سازی ، بازده ها بیشتر توسط اصول بازار اشغالگر هدایت می شوند-که برای بازارهای اداری در یک نقطه عطف ساختاری قرار دارند. درک تعامل رشد اجاره ، اشغال و هزینه های درآمد تحویل شده در بازارها و انواع املاک مهم خواهد بود. این عوامل فقط مجموعه ای از تعداد فزاینده ای از ورودی ها خواهد بود که ممکن است عملکرد دارایی را در یک محیط سرمایه گذاری فزاینده پیچیده سوق دهد. توانایی نسبت دادن ریسک و عملکرد به تعداد فزاینده ای از عوامل مانند عملکرد و مشخصات لیزینگ و همچنین قرار گرفتن در معرض خطرات سکولار تر مانند تغییرات آب و هوایی ، برای سرمایه گذاران اهمیت بیشتری خواهد داشت.

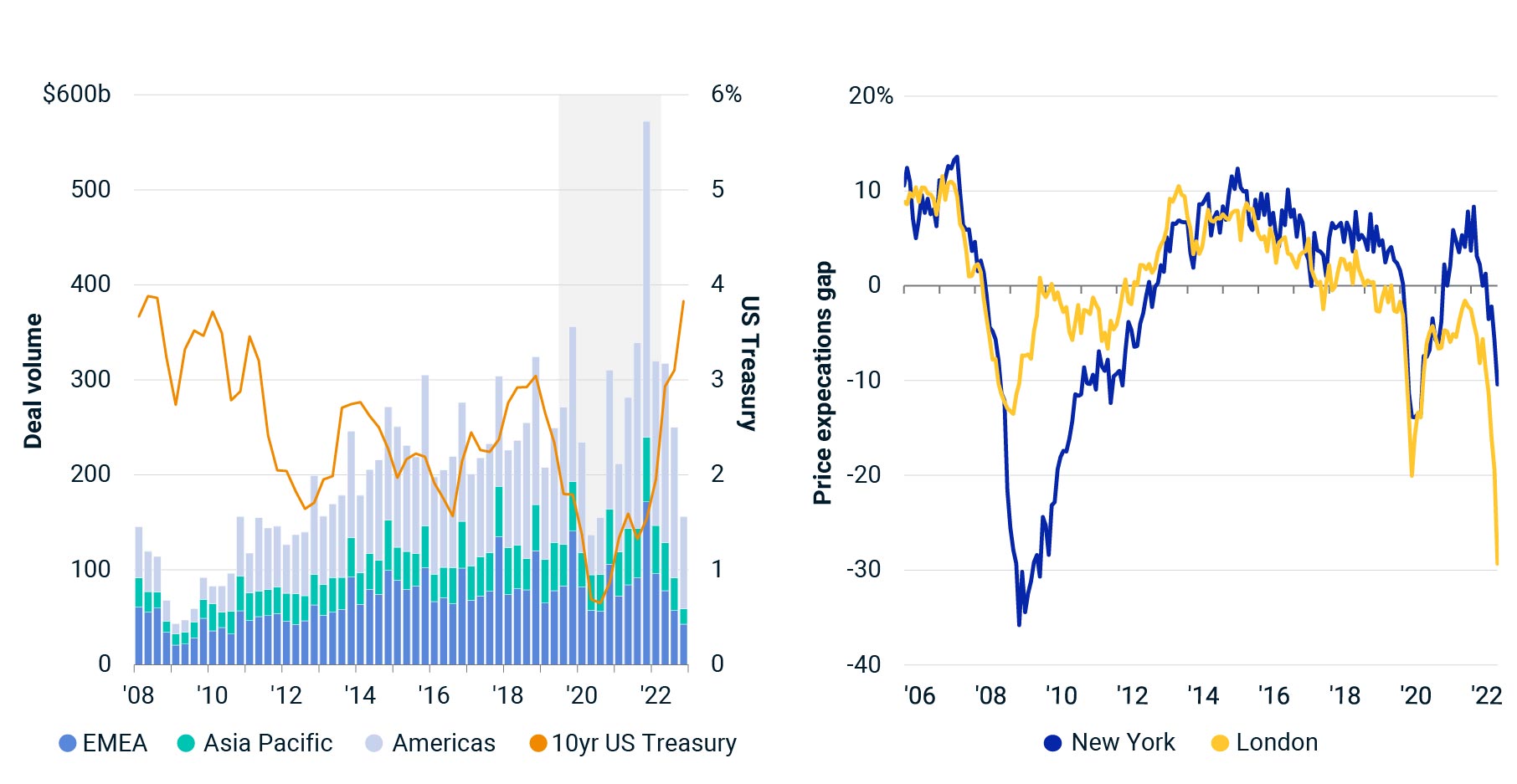

1) کلید انتظارات قیمت برای نقدینگی بازار

سرمایه گذاران در املاک و مستغلات تجاری بر فرصت هایی که از بازگرداندن دارایی ها ناشی می شود ، متمرکز شده اند زیرا یک دوره از پول آسان به پایان می رسد. هنگامی که وثیقه 10 ساله خزانه داری پایین تر از 2 ٪ بود ، برخی از دارایی های 3. 2 تریلیون دلار در طی 11 چهارم فروخته شد. سرمایه گذاران در بسیاری از نقاط جهان مجبور به ارزیابی مجدد دلیل خود برای سرمایه گذاری در املاک و مستغلات تجاری در مواجهه با هزینه های رو به رشد سرمایه هستند.

با ارزیابی مجدد این فرصت سرمایه گذاری ، حجم معامله در سطح جهانی در حال کاهش است. بازار دفتر به ویژه مورد ضرب و شتم قرار گرفته است زیرا تغییرات در تأمین مالی دارایی ها با عدم اطمینان در مورد تقاضای آینده در مراکز کلیدی جهانی مانند لندن و نیویورک پیچیده شده است.

فعالیت فروش در این مراکز کلیدی جهانی کاهش یافته است زیرا خریداران بالقوه مایل به پرداخت نرخ کلاه دیروز برای دستیابی نیستند و می خواهند در هر معامله ای ، هر سناریوی بدترین حالت را برای تقاضای اداری آینده تحت تأثیر قرار دهند. در عوض ، صاحبان در آخرین فروش قابل مقایسه ، گاهی اوقات در سطح قیمت که قبل از بیماری همه گیر مشاهده می شود ، ثابت می شوند. برای بازگشت حجم معامله به سطح عادی ، قیمت ها باید در نیویورک و لندن کاهش یابد. از طریق اکتبر 2022 ، ما بر اساس روندهای تاریخی در عرضه و تقاضای سرمایه گذاری در املاک و مستغلات ، کاهش 10. 4 ٪ مورد نیاز برای دفاتر نیویورک و تغییر 29. 3 ٪ برای لندن را محاسبه می کنیم.

فعالیت معامله کم به عنوان خریداران و فروشندگان در انتظارات قیمت متفاوت است

حجم معامله برای کلیه انواع ملک به جز سایت های توسعه ، برای معاملات 10 میلیون دلار و بیشتر ؛داده های Q4 2022 مقدماتی است. انتظارات قیمت فقط برای بازارهای اداری.

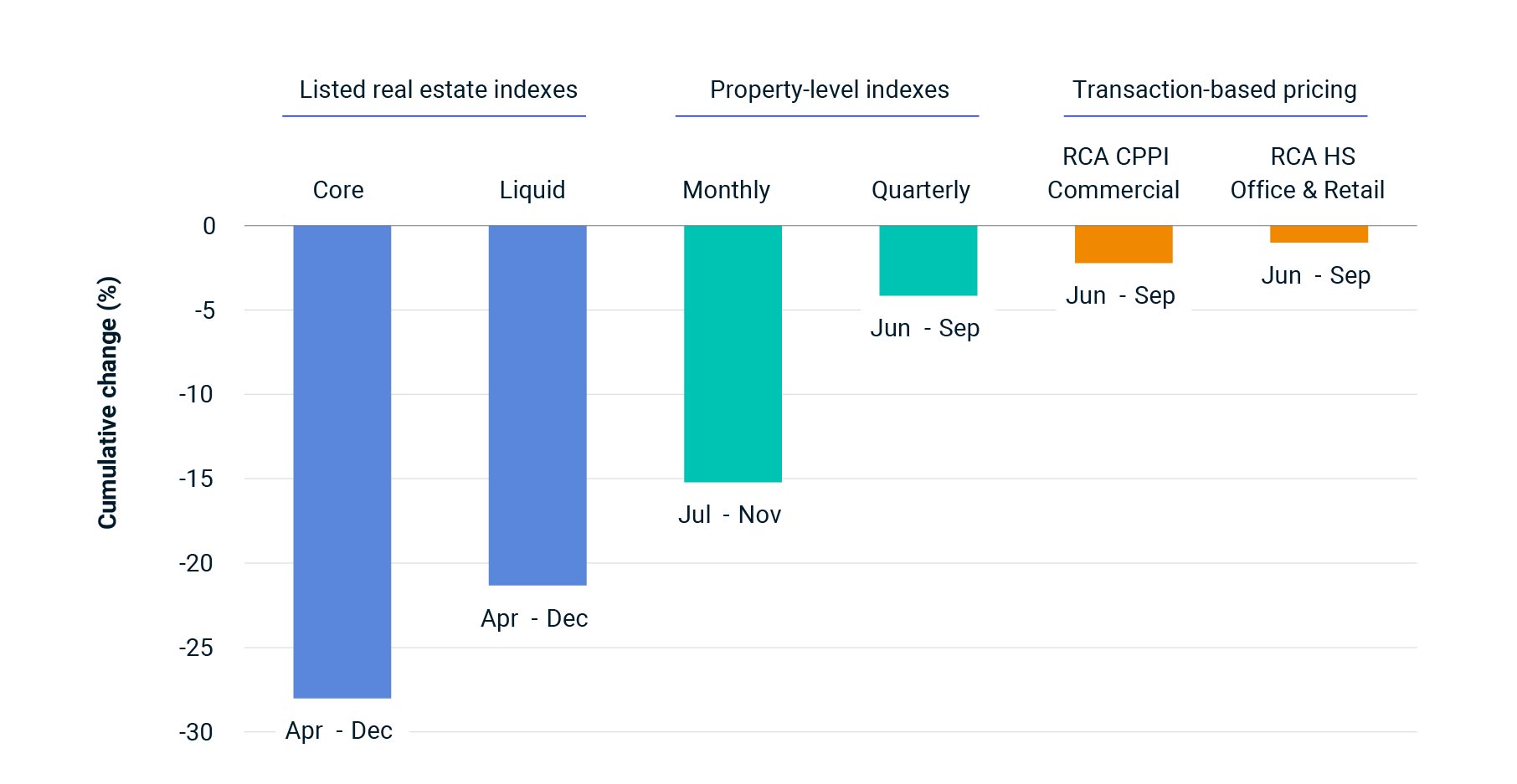

2) لنزهای متعدد در بازار سریع حرکت

به طور فزاینده ای مشخص است که املاک و مستغلات تجاری رکود را تجربه می کنند ، اما به دلیل کدورت نسبی املاک و مستغلات خصوصی ، مشخص نیست که چقدر بیشتر ممکن است قبل از رسیدن به پایین برویم. از آنجا که فعالیت معامله در مراحل اولیه رکود خشک می شود ، عرضه DataPoints و شواهد قابل مقایسه ای برای ارزیابی ها نیز انجام می شود. در چنین شرایطی بسیار مهم است که به حرکات قیمت گذاری از طریق لنزهای متعدد نگاه کنیم.

بالاترین فرکانس داده ها با حساسیت به تغییر شرایط بازار از شاخص های روزانه با قیمت گذاری شده املاک و مستغلات ناشی می شود. شاخص املاک و مستغلات Core MSCI IMI UK در حال حاضر عمیق ترین نتیجه از اوج سطح شاخص در ماه آوریل را نشان می دهد ، اما نتیجه آن با استفاده از اهرم و عملکرد گسترده تر بازار است. شاخص املاک و مستغلات مایع MSCI انگلستان ، که برای اهرم شرکت تنظیم می شود و تلاش می کند تا برخی از نوسانات بازار سهام را از بین ببرد ، بازده ک ل-22 ٪ بین آوریل و دسامبر 2022 را به خود اختصاص داده است.

شاخص های دارایی MSCI عملکرد را در سطح خاصیت Unlevered ردیابی می کنند. فرکانس و به موقع این شاخص ها توسط شیوه های ارزیابی هدایت می شود. ایالات متحده تنها بازاری است که چنین شاخصی به دلیل شفافیت وجوه دارایی با قیمت روزانه و باز ، در ماهانه فرکانس موجود است. شاخص املاک ماهانه MSCI انگلستان منعکس کننده عملکرد دارایی های موجود در چنین وسیعی است و نشان می دهد فشار رو به پایین بر روی ارزیابی ها ادامه دارد ، در حالی که نوامبر 2022 پنجمین ماه متوالی بازده منفی کل برای کاهش تجمع ی-15. 2 ٪ از سه ماهه دوم را نشان می دهد. شاخص املاک سه ماهه MSCI UK نمونه بسیار گسترده تری از املاک اما در فرکانس سه ماهه را ردیابی می کند و بازده ک ل-4 ٪ را در سه ماهه سوم نشان می دهد.

شاخص های مبتنی بر معامله ، تصویر کمی خاموش تر را رنگ آمیزی کردند و RCA CPPI برای تجارت ایالات متحده در سه ماهه سوم تنها 2. 2 ٪ کاهش یافت و به دنبال کاهش 1. 1 درصدی در دوم. چنین شاخص ها منعکس کننده حرکت در قیمت واقعی معاملات هستند ، اما در محیطی با فعالیت کم معامله ، اغلب فقط بهترین ویژگی ها معامله می شوند و در چنین شاخص هایی منعکس می شوند.

بسیاری از اقدامات رکود در املاک و مستغلات انگلیس

داده های گرفته شده از فهرست املاک و مستغلات MSCI UK IMI ، شاخص املاک و مستغلات مایع MSCI UK ، شاخص ملک ماهانه MSCI انگلستان (کل بازده) ، شاخص املاک سه ماهه MSCI انگلستان (کل بازده) ، شاخص قیمت املاک تجاری RCA و سری Hedonic RCA.

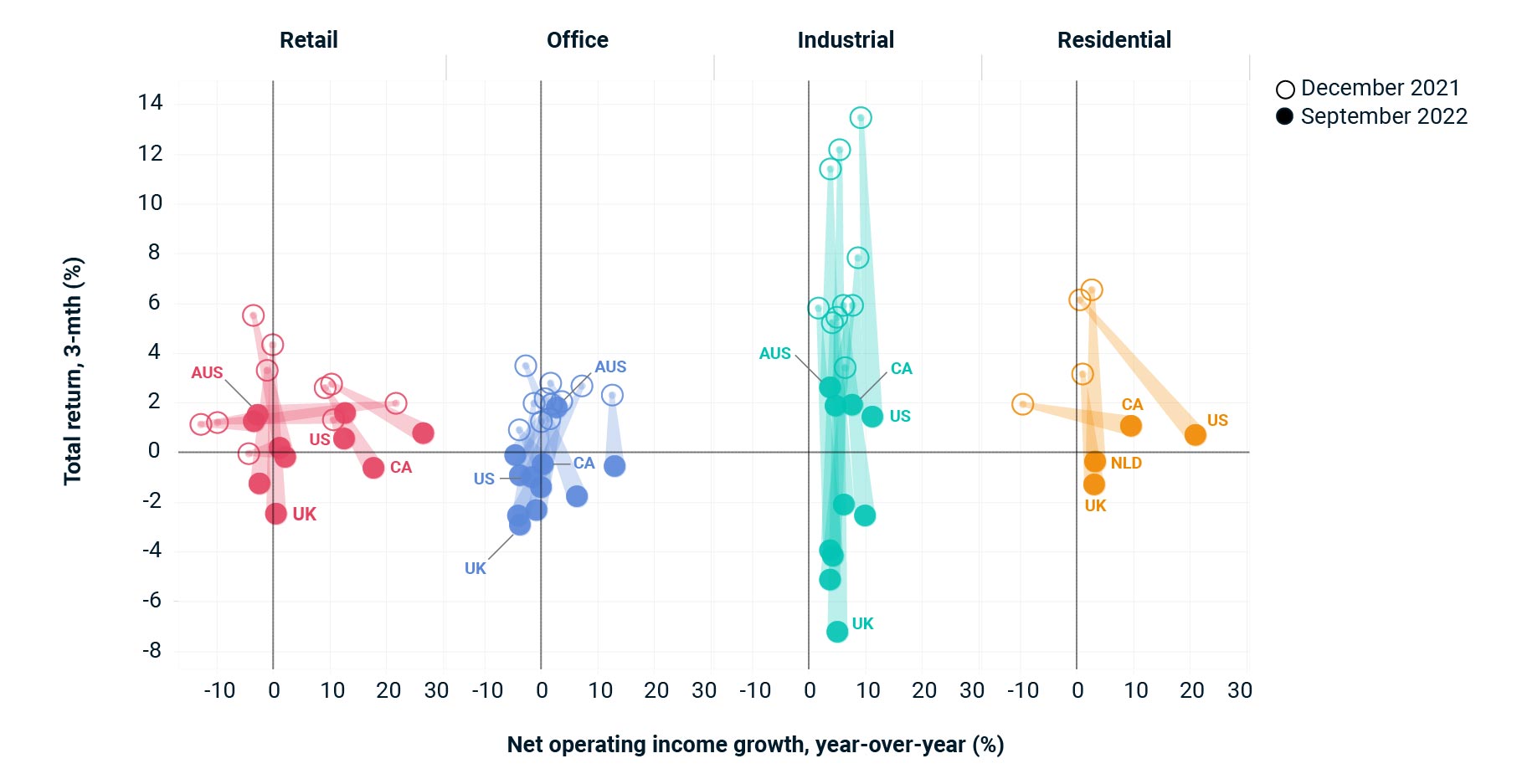

3) بازگشت به اصول: رانندگان را بدون فشرده سازی عملکرد در پشت خود برگردانید

بازده جهانی املاک و مستغلات در سه ماهه سوم سال 2022 کند شد ، زیرا نرخ بهره بالاتر و تورم همراه با رشد اقتصادی پایین تر بر عملکرد سرمایه گذاری است. این یک خراب شدن شدید از سه ماهه اول بود ، هنگامی که شاخص املاک سه ماهه MSCI بالاترین بازده کل سالانه خود را از قبل از GFC در پشت فشرده سازی قابل توجه به ثبت رساند.

با افزایش نرخ بهره در تعدادی از بازارهای مهم جهانی املاک ، بازده املاک در بسیاری از موارد پیروی می کند ، که تأثیر منفی بر رشد سرمایه در هر دو بخش و جغرافیا گذاشت. دارایی صنعتی ، بخش برتر از زمان شروع بیماری همه گیر Covid-19 ، بیشترین افت بازده را تجربه کرد اما در اکثر بازارهای مهم جهانی ، با سطح پایین تر خالی و رشد برتر در درآمد خالص نسبت به سایر موارد ، به خوبی قرار گرفت. بخش های اصلی

روند عملکردی که در طول سال 2022 دیده می شود ، میزان چرخش بازده عناوین را می توان از اصول جدا کرد. بدون بهره مندی از تأثیر مثبت در تسریع در بازده ، مدیران ممکن است نیاز به افزایش تمرکز خود بر حفظ مستاجران ، مدیریت هزینه های عملیاتی و افزایش درآمد اجاره به منظور عملکرد سرمایه گذاری داشته باشند. دانستن چگونگی تأثیر این اصول اساسی بر بازده در برش های بازار مهم خواهد بود.

حرکات در کل بازده ها و اصول متفاوت است

داده های گرفته شده از شورای املاک استرالیا/MSCI استرالیا شاخص سالانه املاک ، شاخص املاک سه ماهه MSCI/RealPac کانادا ، شاخص املاک سه ماهه MSCI/SCSI ایرلند ، شاخص املاک سه ماهه MSCI هلند ، شاخص ملک سه ماهه MSCI ، شاخص ملک MSCI ایالات متحده و MSCIشاخص املاک سه ماهه اروپا.

4) یافتن مقاومت در بازار پایین

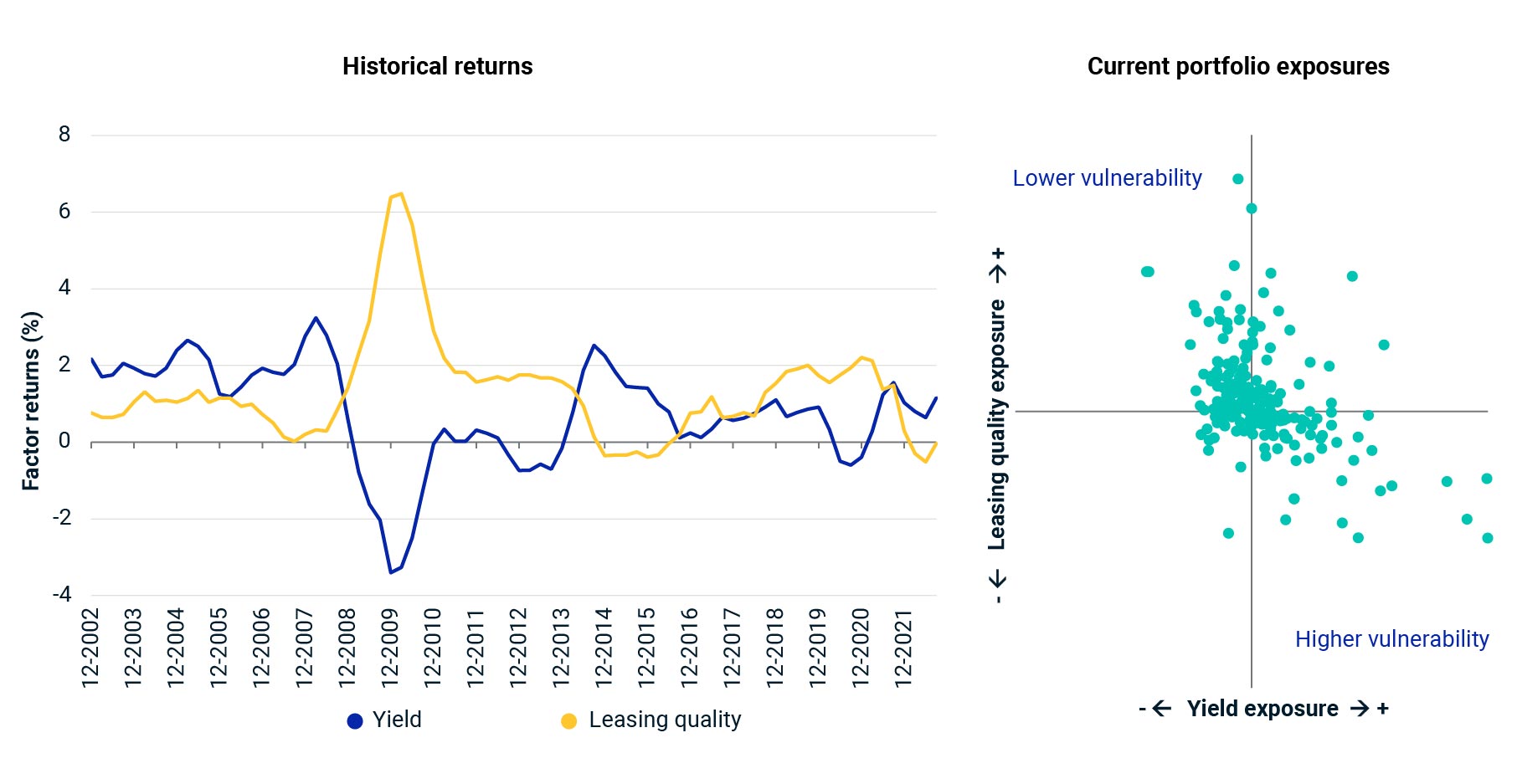

در تحقیقات قبلی ما از داده های ایالات متحده استفاده کردیم تا نشان دهیم که چگونه فاکتورهای سبک می توانند به سرمایه گذاران املاک و مستغلات کمک کنند تا عملکرد سرمایه گذاری های خود را بهتر درک و ارتباط برقرار کنند. دو مورد از عواملی که ما در آن پست وبلاگ به آنها نگاه کردیم - کیفیت بازده و لیزینگ - عملکرد بازگشت چرخه ای را نشان داد که ممکن است به سرمایه گذاران کمک کند تا چگونگی قرار گرفتن اوراق بهادار آنها برای یک بازار پایین احتمالی را تشخیص دهند.

نمودار زیر بازده تاریخی عملکرد و کیفیت لیزینگ را در شاخص املاک سه ماهه MSCI انگلستان نشان می دهد. برای ضریب عملکرد ، بازده در مراحل ریسک افزایش یافته است اما در دوره های ریسک منفی منفی می شوند. کیفیت لیزینگ ، عاملی که به نرخ اشغال و مدت اجاره نامه باقی مانده است ، در دوره های رشد ضعیف تر بازده قوی تری را مشاهده کرده است که سرمایه گذاران به دنبال امنیت درآمد بیش از پتانسیل رشد درآمد هستند.

در میان نگرانی ها مبنی بر اینکه بازارهای املاک و مستغلات ممکن است در سال 2023 با یک دوره دشوار روبرو شوند ، قرار گرفتن در معرض اوراق بهادار در این عوامل ممکن است چیزی در مورد مقاومت احتمالی آنها به ما بگوید. نمودار سمت راست ، قرار گرفتن در معرض پرتفوی ها در شاخص املاک سه ماهه MSCI UK را به این دو عامل نشان می دهد ، همانطور که در پایان سپتامبر 2022. اوراق بهادار با قرار گرفتن در معرض بالاتر در برابر کیفیت لیزینگ و قرار گرفتن در معرض پایین تر در برابر بازده (کسانی که در ربع بالا سمت چپ هستند) ممکن است نسبت به کسانی که دارای عملکرد بالا و قرار گرفتن در معرض کیفیت لیزینگ پایین هستند ، آسیب پذیر نباشند.

اوراق بهادار انگلستان در قرار گرفتن در معرض فاکتور آنها بسیار متفاوت است

شاخص املاک سه ماهه MSCI UK ؛قرار گرفتن در معرض نمونه کارها فعلی برای سپتامبر 2022.

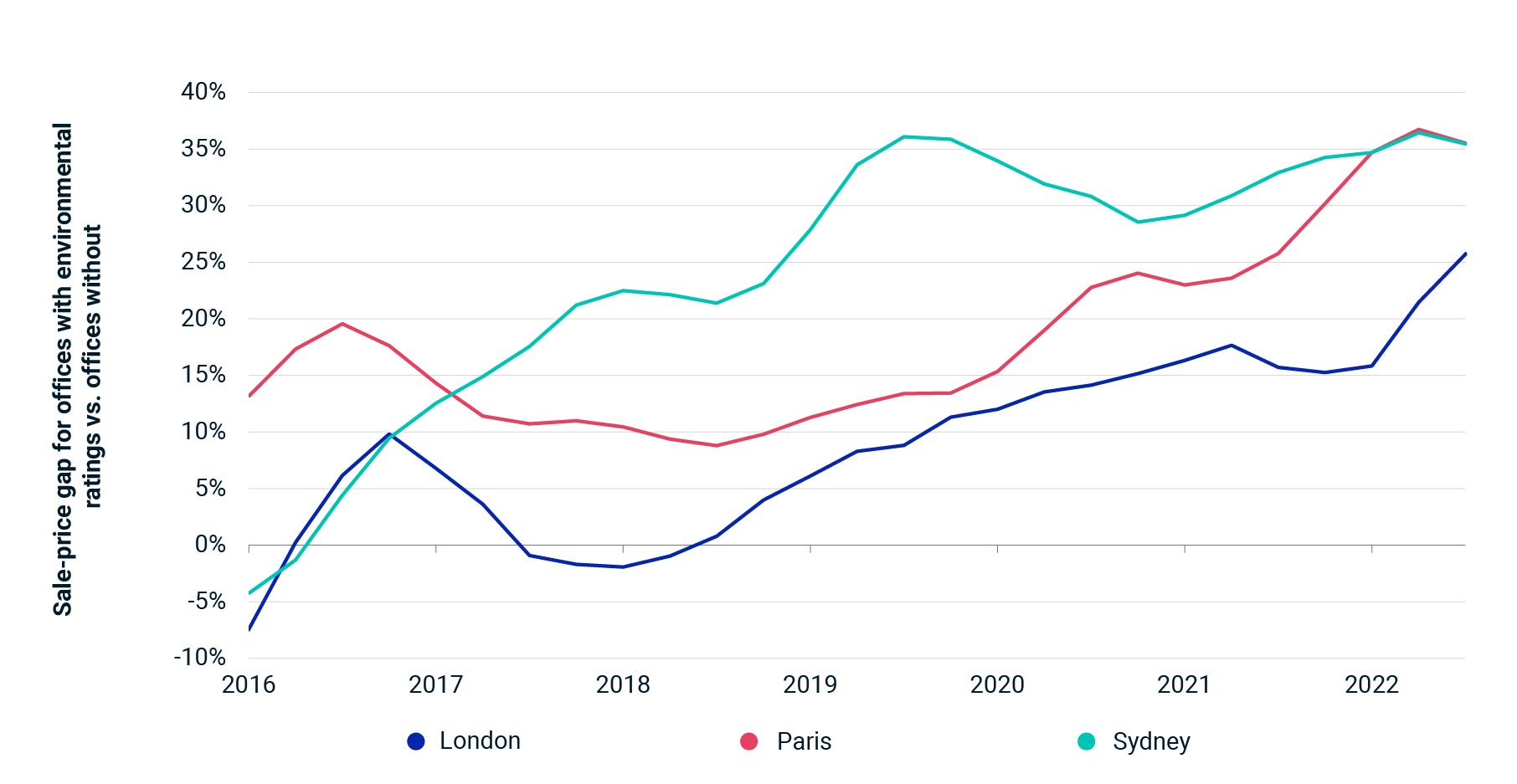

5) خطر آب و هوا: مفهوم انتزاعی به واقعیت مالی

این برای سرمایه گذاران دشوار بوده است که خطر آب و هوا را در تصمیم گیری خود قرار دهند ، با این وجود بیشماری از عوامل دیگر در هنگام تجارت در نظر گرفته می شود. مطالعه ما در مورد قیمت های پرداخت شده برای دفاتر در لندن ، پاریس و سیدنی ، با این حال ، حق بیمه برای ساختمانهایی که دارای رتبه پایداری از سازمان هایی مانند موسسه تحقیقات ساختمان (Breeam) ، اتحاد GBC (HQE) و سیستم ملی رتبه بندی محیط زیست استرالیا است ، ظاهر شده است.(Nabers) ، در مقابل مواردی که هنوز به این استانداردها نرسیده اند.

در حالی که یک حق بیمه قیمت فروش مربوط به رتبه بندی های زیست محیطی در بازار معاملات مشهود است ، کار MSCI در مورد دارایی های هلند و نروژ هنوز نشان نمی دهد که انتشار واقعی ساختمان تأثیر قطعی بر عملکرد دارد. کاهش انتشار گازهای گلخانه ای این است که چگونه صنعت در نهایت بر تغییر مثبت واقعی تأثیر می گذارد. بنابراین ، خطر بیشتر برای ارزش یک ساختمان که ناشی از انتشار زیاد است ، باید در طی فرآیند ارزیابی به دلیل خطر انتقال ، در نظر گرفته شود.

تهدید به نوشتن به ارزش یک ملک ، صاحبان را ترغیب می کند تا تغییرات لازم را در یک ساختمان ایجاد کنند تا شدت انتشار آن کاهش یابد. همچنین این بدان معناست که وقتی این دارایی ها به بازار عرضه می شوند ، آنها این کار را با قیمتی انجام می دهند که به طور دقیق میزان هزینه سرمایه مورد نیاز برای دستیابی به آنها را به طور دقیق منعکس می کند ، خواه این ارتقاء مربوط به آب و هوا توسط قانونگذاران تحمیل شود یا از طریق تغییر ترجیحات بازار.

"حق بیمه سبز" برای دارایی های اداری در برخی از شهرهای جهانی رو به رشد است

رتبه بندی پایداری لندن مبتنی بر دفاتر است که دارای رتبه بندی Breeam یا LEED هستند. پاریس بر اساس گواهینامه های Breeam ، LEED ، HQE و BBC ؛سیدنی بر اساس دفاتر دارای رتبه بندی Nabers.

نویسندگان از جیم کاستلو ، نیل هارمس ، تام لی ، فریتز لوو و برایان رید بخاطر مشارکت آنها در این تحقیق تشکر می کنند.

استراتژی ترید...

ما را در سایت استراتژی ترید دنبال می کنید

برچسب :

نویسنده : مرجان شیرمحمدی

بازدید : 26