- MT5 Pro Set Incl. دیسک های ترمز طوفان HC - نسخه ویژه

- سرمایه گذاری کمی: هزینه معامله و تجزیه و تحلیل لغزش

- مطالعه روش جدید در زمان واقعی را برای شناسایی حباب های سهام مانند GameStop نشان می دهد

- بازار سهام امروز: سهام آسیایی عمدتاً به دلیل نگرانی نسبت به بانک های آمریکایی ، رشد چین کمتر است

- Cryptocurrency News - چگونه می توان لیست های سکه آینده را پیدا کرد؟

- بهترین 7 راه درآمد برای کسب درآمد از اینترنت بدون سرمایه گذاری

- باناریوم محدود

- 7 اصل برنامه ریزی استادانه

- تنظیم کننده سابق شهر می گوید ، هنگ کنگ به عنوان قوانین دارایی دیجیتال برای چین قوانین ماسهبازی برای چین است

- همه سزاوار داروهای ایمن و مقرون به صرفه هستند.

آخرین مطالب

امکانات وب

هانیبال لکر: اصول اول ، کلاریس. سادگیمارکوس اورلیوس را بخوانید. از هر چیز خاص بپرسید: به خودی خود چیست؟ماهیت آن چیست؟

- سکوت بره ها

هنگام بررسی مشکل مدل سازی رفتار قیمت سهام ، نکته تصمیم گیری اولیه این است که آیا حرکت قیمت تصادفی است یا قطعی است. تصادفی یک اصطلاح ظریف برای تصادفی است که امکان امکان عناصر قطعی در فرآیند را فراهم می کند. تصور اینکه هر انسان منطقی با یک تحصیلات در مدرسه درجه یک مخالف با این موضوع باشد ، دشوار است. تجزیه و تحلیل سری زمانی قیمت سهام تحت عنوان گسترده مدل سازی تصادفی انجام می شود.

رفتار بازار تصادفی برای درک سرمایه گذاران پیشرفته و ثروتمند مهم است زیرا این امر به طور مستقیم بر احتمال بازگشت و خطر تأثیر می گذارد. متأسفانه ، درک آن آسان نیست زیرا تصادفی است.

مسیر روشنگری

جیسون بورن: نگاه کنید به آنچه آنها را به شما می دهند.

- بورن اولتیماتوم

نقشه راه دانشگاهی برای روشنگری کاملاً واضح است. در اینجا تصور من از سفر است:

- بزرگان در آمار و ریاضیات علاوه بر امور مالی.

بعد از سه سال برنامه های درسی اساسی:

- 2 ترم با احتمال پیشرفته ، به دنبال آن ،

- 2 ترم در فرآیندهای تصادفی/حساب تصادفی.

ممکن است از نظر تئوری امکان پذیرش پیش نیازهای حساب تصادفی به عنوان یک کارشناسی باشد. من قطعاً حداقل یک سال احتمال ابتلا به ابعاد بالا را پس از آن توصیه می کنم ، ما در اینجا بازی نمی کنیم.

گذراندن این دوره از مطالعه یک دستاورد شخصی فوق العاده است. بزرگترین پیشرفت تحصیلی من در حال عبور از حساب درمانی در طی مدت کوتاهی در مدرسه فارغ التحصیل بود. این مهم است که سعی کنید از چگونگی فکر کردن سران ریاضی در یک سطح مفهومی پیروی کنید.

خوشبختانه ، اولین اصل مدل سازی تصادفی ، به ما می گوید که مشاهده قیمت بازار تاریخی بهترین راه برای تجزیه و تحلیل تصادفی است. در این مقاله ، من نشان خواهم داد که چگونه دستکاری داده های ساده بینش عملی و مفیدی در مورد رفتار و نوسانات بازار تصادفی ارائه می دهد.

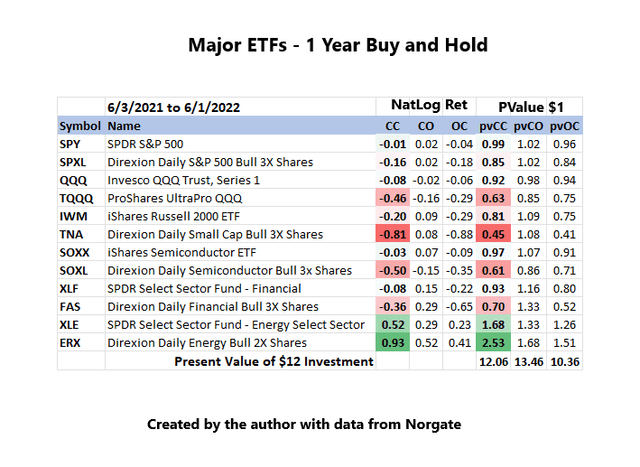

ETF برمی گردد

اولین قدم در تجزیه و تحلیل بازگشت منطقی ، درک خرید و نگه داشتن است. هر سهام دارای سه جریان برگشتی لگاریتمی روزانه است:

- CO - نزدیک به باز

- OC - برای بستن باز است

- CC - نزدیک به بستن یا خرید و نگه داشتن.

CC = CO + OC

بازده در بخش های زمان ثابت اندازه گیری می شود.

اگر یک سرمایه گذار پول برای سرمایه گذاری داشته باشد ، یک انتخاب هوشمند که نیازی به مهارت تصمیم گیری ندارد خرید و نگه داشتن جاسوسی است. دلایل قابل توجهی برای انجام این کار وجود دارد. Buy and Hold یک استراتژی است که از طریق تمام انتقال های محدود دولت در آن وجود دارد.

عمده ETF بهترین راه برای ارزیابی رفتار طولانی مدت بازار است ، زیرا هیچ تعصب بازمانده و مسائل مربوط به کلاه بازار تاریخی وجود ندارد. قیمت های تاریخی برای اقدامات شرکتی تنظیم می شود که تأثیر آن در سرمایه گذاری مجدد سود سهام در تعداد بازده است.

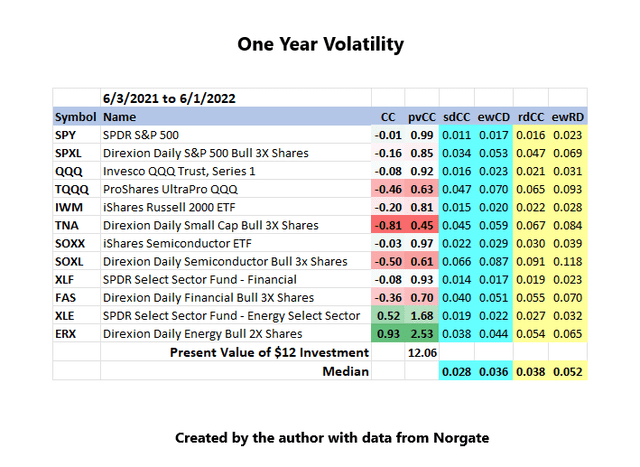

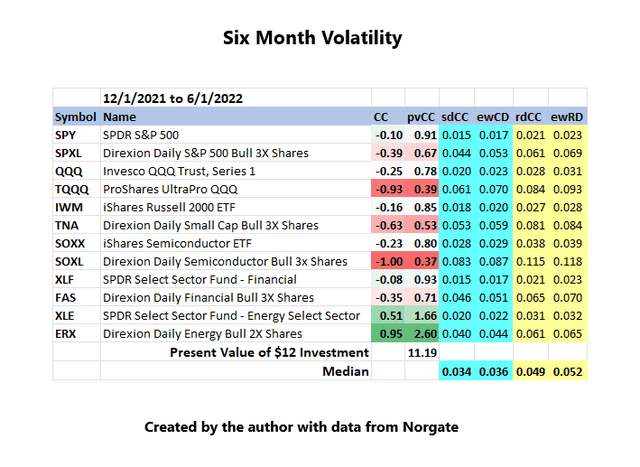

12 ETF را می توان مانند یک نمونه کارها که در آن 1 دلار در هر یک در ابتدای دوره سرمایه گذاری شده بود ، مورد بررسی قرار داد. سرمایه گذاری اولیه 12 دلار در سال 12. 06 دلار ارزش داشت. یک سرمایه گذار که فقط جریان بازگشت CO را بازی می کرد ، سودآورتر بود ، که معمولاً اینگونه است. جریان بازگشت CO بیش از 12 ٪ در مقابل Breakeven برای CC ساخته است.

در محیط فعلی ، CO و OC می توانند بر اساس روند جزئی بازار به طرز وحشیانه ای نوسان کنند. تظاهرات ضد ردیابی ، مانند هفته قبل از روز یادبود ، OC قوی خواهد بود.

نوسان

در امور مالی ، نوسانات (که معمولاً توسط σ مشخص می شود) میزان تغییر یک سری قیمت معاملات با گذشت زمان است که معمولاً با انحراف استاندارد بازده لگاریتمی اندازه گیری می شود.

"پنجاه سایه انحراف" در مورد اندازه گیری نوسانات جایگزین بحث کرد. در داده های سری زمانی دو چیز وجود دارد که به وضوح ارزش اندازه گیری دارند:

پنجاه سایه نشان داد که تقریباً هر اندازه گیری منطقی منطقی است. در آن زمان ، عدم دانش من باعث شده است که عمیق تر به موضوع بپردازیم.

EWMA - پزشکی الویش

آراگورن: این فراتر از مهارت من برای بهبودی است. او به داروی الویش احتیاج دارد.

یاران حلقه

EWMA (میانگین متحرک با وزنی نمایی) بهبودی نسبت به انحراف استاندارد کلاسیک از یک معادله نمونه است زیرا مسائل جدی ارائه شده توسط بخش های طول زمان ثابت را برطرف می کند.

EWMA نوعی EMA است (میانگین متحرک نمایی) ، EMA به راحتی ظریف ترین شاخص فنی است. شاید فقط از دشواری میانی برای کدگذاری تمیز استفاده کند. EMA به طور معمول برای قیمت نزدیک محاسبه می شود. یک مثال خوب اکسل با استفاده از فرمول ها در انبار است.

علاوه بر این ، استراتژی های فنی مبتنی بر EMA و همچنین هر استراتژی سیگنال مبتنی بر شاخص های فنی را انجام می دهند. برای ترک کار روزانه خود برنامه ریزی نکنید.

EMA دارای یک طرح وزنه برداری تعبیه شده است که می تواند پس از وزن جدیدترین مشاهدات محاسبه شود. هرچه وزن اولیه بیشتر باشد ، حساسیت شاخص بیشتر می شود. EWMA به جای تغییر قیمت ، طرح وزنه برداری را در واریانس اعمال می کند. این یک ایده فوق العاده خوب است.

اجرای EWMA در اکسل

من سالهاست که به EWMA ها نگاه می کنم و خاموش می شوم اما قبلاً هرگز سعی نکردم آن را کدگذاری کنم. ظاهراً این موضوع را دشوار می دانم. تجزیه و تحلیل توزیع نوسانات برای بررسی نوسانات بخش کوتاه مدت زمان ثابت ساخته شده است ، اما این طرح باعث شده است که جایگزین اعداد EWMA آسان شود. بنابراین من در نهایت تصمیم گرفتم که EWMA یا حداقل تفسیر خود را از آن کدگذاری کنم.

بسیاری از فیلم های YouTube وجود دارد که EWMA را با اکسل توضیح می دهد. من ده ها بار چندین بار تماشا کرده ام ، اما هنوز نفهمیدم تا زمانی که متوجه شدم محاسبه همان EMA است. این فیلم ها همه چشم انداز جدیدترین روز سریال های زمانی را دارند ، که یک جهت مخالف است که یک توسعه دهنده باید در مورد کدگذاری آن فکر کند.

من را دیوانه صدا کنید ، اما به نظر می رسد که نگاه کردن به یک سریال زمانی از اولین تا روز اخیر فواید عملی مهم دارد. علت و معلول نیز طرفدار عظیمی از آن تکنیک است. جریان فعلی من در مورد چگونگی محاسبه EWMA در زیر شرح داده شده است.

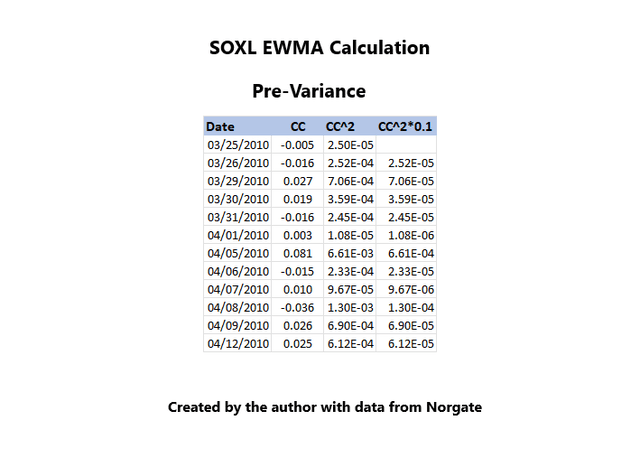

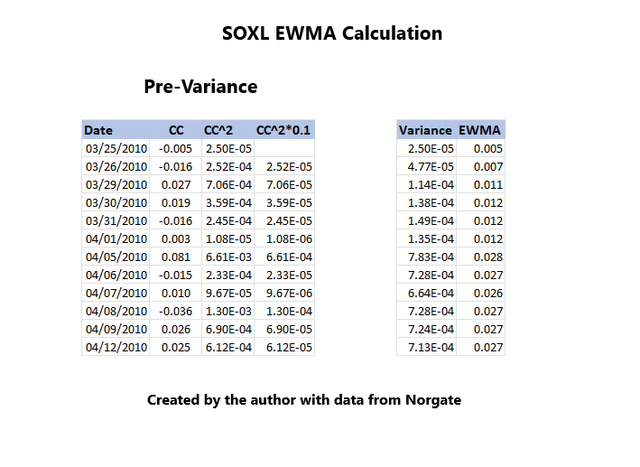

قیمت Soxl توسط Norgate تهیه می شود. CC سیاهه طبیعی بازگشت روزانه است (LN امروز نزدیک/دیروز نزدیک). با فرض میانگین تعدیل صفر ، واریانس CC مربع است. با EWMA ، این پایان آن نیست.

تحلیلگر تصمیم می گیرد وزنی را که جدیدترین واریانس خواهد داشت ، تصمیم بگیرد. من 0. 1 یا 10 ٪ را انتخاب کردم. اگر واریانس امروز 10 ٪ وزن داشته باشد ، برای ایجاد واریانس جدید باید 10 ٪ تخفیف یابد. این کار را می توان با وزن آن (1 - 0. 1) انجام داد.

برای اولین بار در نمونه ، واریانس همان CC2 است زیرا دیروز وجود ندارد. EWMA ریشه مربع هر تعداد در ستون واریانس است. برای تاریخ 1 که همان CC است ، نه برای بیش از حد واضح (ریشه مربع CC Squared = CC).

برای ستونهای دیگر واریانس = (0. 9 * واریانس روز گذشته) + تعداد در ستون CC^2 * 0. 1.

تعداد بسیار اولیه EWMA کاملاً کوشر نیست اما هیچ تاثیری در تجزیه و تحلیل ندارد که در تاریخ های بیشتر به زمان پیوستار متمرکز شده است ..

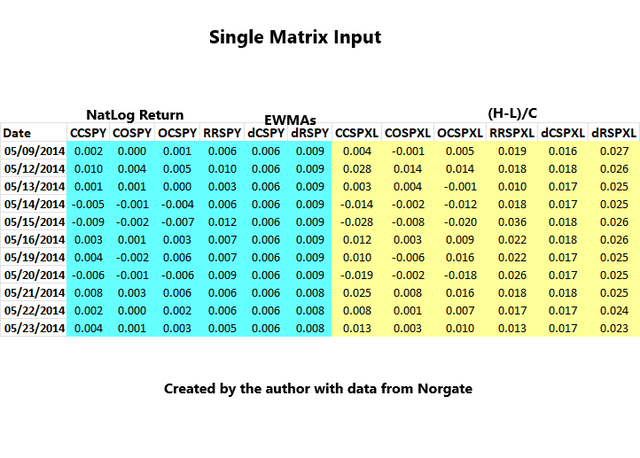

ورودی ماتریس تک

یک ورودی ماتریس تک ستون سه بازگشت در "مفاهیم جدید در امور مالی محاسباتی" معرفی شد. هر سهام در یک گروه دارای سه جریان بازپرداخت حالت محدود است که در یک ماتریس گذاشته شده است تا پردازش سریع و سریع انجام شود. داده های مطالعاتی که در اینجا نشان داده شده است می تواند از چهار ستون داده برای هر سهام تولید شود.

پس از درک الگوریتم بازیابی آدرس ، اضافه کردن ستون های جدید به ساختار ماتریس تک بسیار ساده است. من از دیدن این موضوع خوشحال شدم ، زیرا این ویژگی آگاهانه در طراحی کار نشده است. شش داده ماتریس تک ستون برای جاسوسی و SPXL در زیر نشان داده شده است:

EWMA ها را می توان به صورت پویا محاسبه کرد ، اما محاسبه یک بار آنها و ذخیره آنها در اینجا مفید است. دو نوع EWMA:

- DC - انحراف نزدیک ، بر اساس CC این مورفین بعدی به EWCD - EWMA Deviation نزدیک است.

- DR - دامنه انحراف ، بر اساس ستون RR DAILY DAILY ، بعداً به انحراف دامنه EWRD - EWMA تبدیل می شود.

نوسانات ETF

بخش طول 252 روز (یک سال) برای دانستن بازگشت یک ساله لازم است.

SDCC انحراف استاندارد روزانه کلاسیک یک نمونه برای CC است. این تعداد بر اساس اندازه نمونه 252 روز است. این ارزش مبهم برای ارزیابی خطر بین ابزارهای مختلف دارد ، اما در ارزیابی شرایط فعلی بازار بی ارزش است.

تلاش آشکار برای حساس تر شدن SDCC در شرایط فعلی ، کاهش اندازه نمونه است:

اعداد SDCC 126 روزه (شش ماه) حساسیت بیشتری به شرایط فعلی نشان می دهد و بدون شک تقریب بهتری از خطر فعلی است. این منجر به این سؤال می شود که چگونه می توان اندازه بخش زمان ثابت بهینه را پیدا کرد که شرایط فعلی را منعکس می کند. این نوع تفکر منجر به حساب می شود.

اعداد EWCD (EWMA CLOSE DEVITION) مهم نیست که بخش زمان ثابت چیست.

RDCC انحراف استاندارد از دامنه روزانه با میانگین تعیین شده به صفر است.

اعداد EWRD (انحراف دامنه EWMA) نیز از طریق تغییرات بخش زمان ثابت یکسان هستند.

به نظر می رسد مسئله نظری این است که برای تعیین کمیت داده های برگشتی ، اندازه بخش ثابت لازم است ، اما یک بخش ثابت از هر اندازه. در بهترین حالت مشکوک است ، به عنوان یک اندازه گیری جدی برای نوسانات. با تمدید ، این صدا و سیما را زیر سوال می برد که بر اساس سیگنال های فنی. در بین بچه هایی که حق الزحمه خود را پرداخت کرده اند ، همه به طور جدی از اندازه گیری نوسانات بخش ثابت جلوگیری می کنند.

وزنه برداری EWMA

اجماع تحصیل کرده برای وزن اولیه EWMA حدود سه تا شش درصد است. روش دانشگاهی برای بیان روند وزنه برداری با نامه یونانی لامبدا است. آنها به جای اینکه 3 ٪ برای شماره امروز بگویند ، به روش دیگر می روند و برای شماره دیروز 97 ٪ می گویند. کنوانسیون ها ارتباط با چیزی را با هزینه کمی آسان تر می کنند تا وقت خود را برای یادگیری آنها و در غیر این صورت بی فایده باشد. من سعی می کنم هر جا که ممکن باشد آنها را نادیده بگیرم.

من فکر می کنم که تعداد کم برای ارزش در معیارهای در معرض خطر استفاده عملی است. من به عنوان یک مرد وحشی و دیوانه ، تصمیم گرفتم از وزن 10 ٪ برای این تجزیه و تحلیل استفاده کنم.

ETF های مشتق گاو اهرم

"ضرب و شتم بازار با Delta Force" خاطرنشان کرد: ETF های اهرمی دارای انحراف استاندارد هستند که برابر با انحراف استاندارد امنیت زیرزمینی Delta (یا X Factor) مشتق است. تمام اقدامات نوسانات مشتق 3 برابر 3 برابر بزرگتر از زیرین است. ERX یک گاو 2 برابر است و نوسانات آن در تمام اقدامات دو برابر XLE است. این به یک سرمایه گذار اجازه می دهد تا با دانستن زیرین برای همان تاریخ یا برعکس ، نوسانات مشتقات را پیش بینی کند.

تجزیه و تحلیل توزیع نوسانات

هاتوری هانزو: من این کار را کرده ام زیرا از نظر فلسفی ، من با هدف شما دلسوز هستم. من می توانم بدون نفس به شما بگویم ، این بهترین شمشیر من است. اگر در سفر خود باشید ، باید با خدا روبرو شوید ، خدا قطع خواهد شد.

- کشتن بیل: جلد. 1

برای ارائه یک روش مؤثر برای ارائه داده های نوسانات ، آزمایش و خطا انجام شد. تکنیک های نشان داده شده در اینجا از ابعاد زمان دور هستند. در حال حاضر ، به این تجزیه و تحلیل توزیع نوسانات گفته می شود.

ایده اصلی طراحی مقایسه نوسانات اهرمی/زیربنایی با بازگشت بود. مشتقات گاو نر 3 برابر با شاخص زیرین قابل احترام به طور قابل توجهی قوی تر از زیربنای دوره CO و OC ضعیف تر هستند.

این منطقه از بازار است که می توان بینش کمی از نوسانات را به نفع یک سرمایه گذار تبدیل کرد.

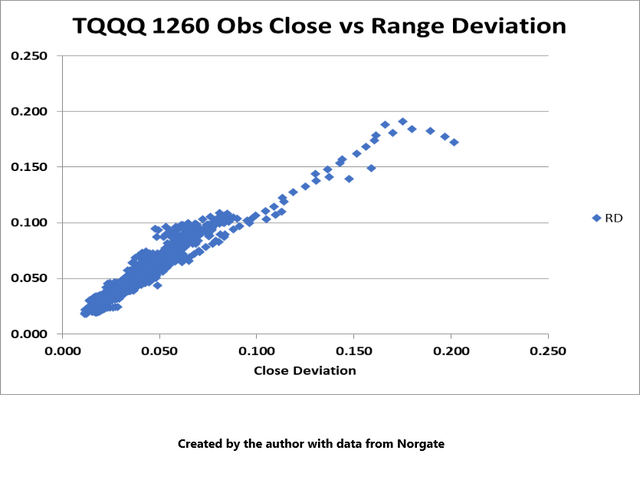

نزدیک در مقابل انحراف دامنه

این سیگنال ها بسیار همبسته هستند ، به این معنی که با دانستن دیگری می توان مقدار یک اندازه گیری را با برخی دقت پیش بینی کرد.

هر سهام باید یک مطالعه مشابه تولید کند.

این دو اندازه گیری بسیار با همبستگی نشان می دهد که هر دو اندازه یک پدیده را اندازه می گیرند. در هر صورت یکی از نتایج معادل ایجاد می کند که اختلافات بین یک یا دیگری را می توان تصادفی دانست.

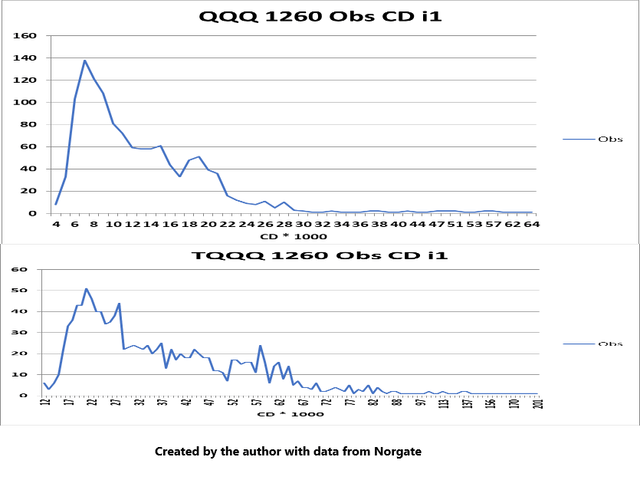

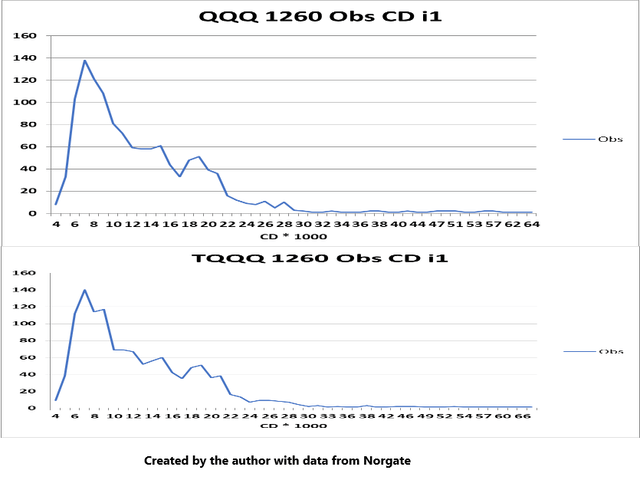

توزیع نوسانات QQQ در مقابل TQQQ

محور افقی CD * 1000 است. به عنوان مثال 4 در سمت چپ در مطالعه QQQ به CD = 0. 004 ترجمه می شود. این کوچکترین نوسانات مشاهده شده در 5 سال گذشته بود. رها کردن نقطه اعشاری روشی ساده و سریع برای جمع آوری داده ها بود.

یک توزیع عادی مانند منحنی زنگ به نظر می رسد ، اما توزیع های فوق به دور از حد طبیعی است. دمهای طولانی را به سمت راست توجه کنید. این نشان می دهد که احتمالات حاصل از داده ها در بهترین حالت مورد تردید قرار می گیرند.

اگر در نظر داشته باشیم که TQQQ 3 برابر بی ثبات تر از QQQ است ، این دو توزیع بسیار مشابه هستند. 3 * 4 = 12 ، بنابراین 0. 012 کمترین نوسانات TQQQ مشاهده شد. اگر نوسانات QQQ بر روی داده های TQQQ قرار بگیرد ، ناهنجاری ها باید برجسته شوند. این می تواند با ضرب CD توسط معکوس Delta Bull 3x (1/3) انجام شود.

اعداد واقعی TQQQ هنوز هم می توانند با ضرب شماره محور افقی 3 حاصل شوند.

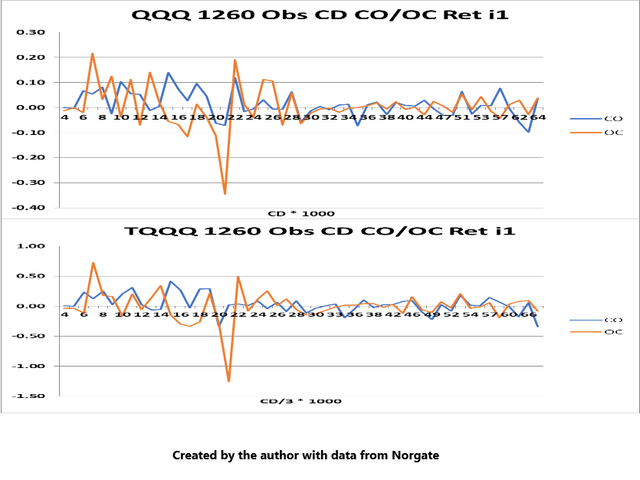

بازگشت نوسانات CO/OC

خطوط آبی بازگشت CO و نارنجی OC هستند. گاوهای 3 برابر که بر اساس شاخص های جدی هستند از شرکت زیرین و OC Underperform بهتر عمل می کنند.

یکی از یافته های شگفت آور این است که OC در نوسانات کم بسیار ضعیف است. ضعف از ابتدای دم شروع می شود. عمل روی دم (نوسانات بیش از حد) بیشتر شخصیت پشت و نیرو را نشان می دهد که OC خود را با CO نگه می دارد.

تنظیم مقیاس نشان می دهد که الگوی بازگشت به همان جز که TQQQ دارای نوسانات شدیدتر است ، یکسان است. خط آبی بازگشت CO و نارنجی است OC. ضعف OC در شرایط نوسانات کم من را شگفت زده کرد و به نظر می رسد که بیشتر موارد ناخوشایند در اوایل قسمت چپ دم رخ می دهد. در خواندن نوسانات بالاتر به سمت راست ، همه چیز منفی نیست.

نوسانات SPXL را می توان با ضرب کردن برچسب ها در خط RD افقی با 3 بازسازی کرد.

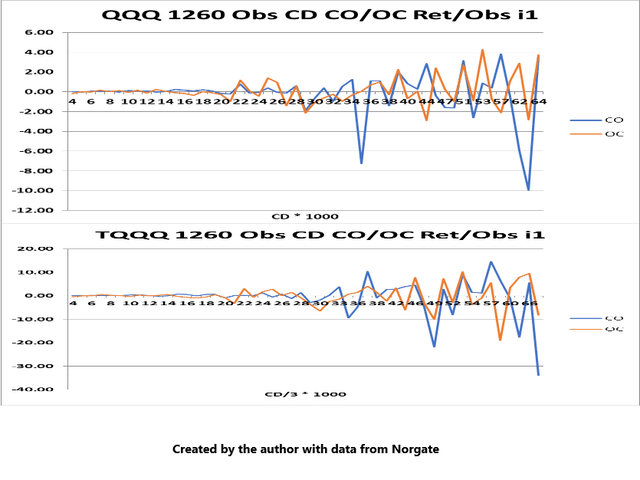

بازده متوسط CO/OC با مشاهده

این طرف مقابل مطالعه قبلی است. این نشان می دهد که فعالیت در دم کاملاً خشن است. جبران کیهانی/کارمایی برای نمونه های کمتری؟

فعالیت دم شدید بیشتر از شخصیت جهت دار و عقب است. به نظر می رسد OC خود را با CO در نوسانات بالا نگه می دارد

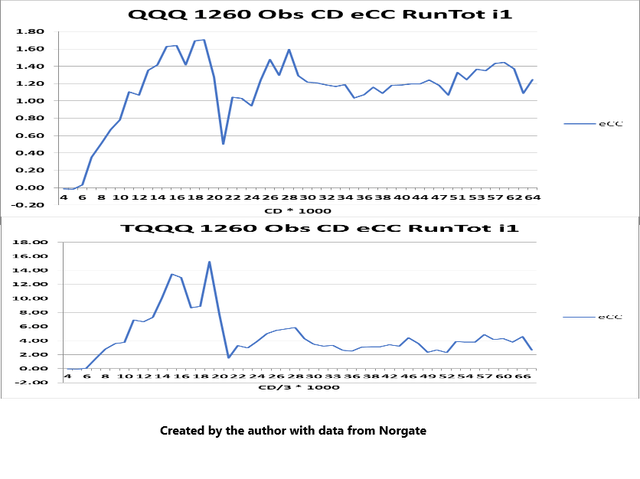

بازده تجمعی

انجام بازده های تجمعی ایده خوبی بود. این مطالعه سود هر دلار سرمایه گذاری شده = Exp (CC) - 1 را نشان می دهد.

این مطالعه به وضوح سطوح نوسانات کم سودآور را نشان می دهد. QQQ در زیر سطوح ewCD 0. 018 و TQQQ زیر 0. 019 حداکثر سودآوری دارد. ماندن در TQQQ تا 0. 019 خطرناک است زیرا این رتبه دوم است. توجه داشته باشید که QQQ به سرمایه گذاران شانس سوم داد و همچنان در نوسانات زیر 0. 028 خوب بود اما TQQQ این کار را نکرد.

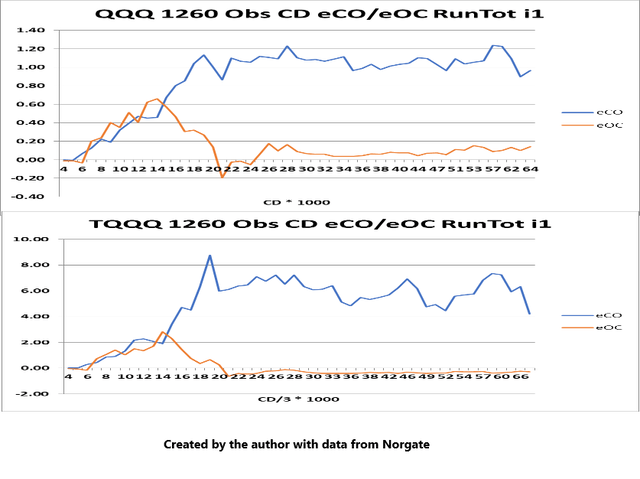

بازده تجمعی eCO/eOC

این ایده مشابه سود به ازای هر 1 دلار سرمایه گذاری است، اما CO و OC را تجزیه می کند. عملکرد بازگشت OC برای QQQ و SPY نسبتا خوب بوده است. مهم است که به خاطر داشته باشید این عملکرد OC مناسب است. بازده OC بین 0. 014 و 0. 021 برای QQQ بسیار ضعیف می شود.

نتایجی که اظهار شده

اعداد سی دی فعلی QQQ 0. 031 است. این یک خطر بالا و خطرناک است اما عذاب قریب الوقوع نیست، زیرا نوسانات در نزدیکی مرکز دم است نه به سمت چپ.

قیمت در اینجا هرج و مرج است. این باعث می شود پیش بینی های قیمت کمتر قابل اعتماد باشد.

حرکت گاو نر جدید با نوسانات بالا شروع می شود.

استراتژی های مبتنی بر سیگنال برای جلوگیری از موقعیت های نوسان بالا بسیار ضعیف تر از استراتژی های سیگنال نشانگر مشکوک هستند.

نزدیک به یک قطعیت ریاضی است که EWMA یک اندازه گیری برتر از انحراف استاندارد کلاسیک است.

پیاده سازی و اعمال EWMA آسان است و این مزیت را دارد که توسط سایر فعالان بازار به خوبی درک نمی شود.

EWMA سیگنال خرید یا فروش تولید نمی کند، بلکه به عنوان راهی برای به دست آوردن بینش نسبت به محیط فعلی بازار ارزشمند است.

این مقاله توسط

استراتژی ترید...

ما را در سایت استراتژی ترید دنبال می کنید

برچسب :

نویسنده : مرجان شیرمحمدی

بازدید : 39