- MT5 Pro Set Incl. دیسک های ترمز طوفان HC - نسخه ویژه

- سرمایه گذاری کمی: هزینه معامله و تجزیه و تحلیل لغزش

- مطالعه روش جدید در زمان واقعی را برای شناسایی حباب های سهام مانند GameStop نشان می دهد

- بازار سهام امروز: سهام آسیایی عمدتاً به دلیل نگرانی نسبت به بانک های آمریکایی ، رشد چین کمتر است

- Cryptocurrency News - چگونه می توان لیست های سکه آینده را پیدا کرد؟

- بهترین 7 راه درآمد برای کسب درآمد از اینترنت بدون سرمایه گذاری

- باناریوم محدود

- 7 اصل برنامه ریزی استادانه

- تنظیم کننده سابق شهر می گوید ، هنگ کنگ به عنوان قوانین دارایی دیجیتال برای چین قوانین ماسهبازی برای چین است

- همه سزاوار داروهای ایمن و مقرون به صرفه هستند.

آخرین مطالب

امکانات وب

طبق گفته های JPMorgan Global Composite PMI ، که توسط S& P Global ساخته شده است ، شرایط تجاری جهانی در ماه پیش فرض سال بدتر شد. با توجه به جزئیات ، داده های PMI بخش در سطح جهان و در سراسر مناطق از جمله ایالات متحده ، اروپا و آسیا بیشتر نشان داد که این کاهش در ماه نوامبر گسترش یافته است.

ما عملکرد بخش را در 11 ماه اول سال 2022 در مناطق مرور می کنیم و موارد اصلی را برای تماشای سال 2023 ترسیم می کنیم. علاوه بر این ، ما روند بخش های کلیدی مانند اتومبیل و مالی را برجسته می کنیم ، و بیشتر مسیر را با شواهد ارائه می دهیم. توسط داده های PMI بخش.

اکثر بخش های جهانی در انقباض

آخرین PMI کامپوزیت جهانی JPMorgan ، حاصل از نظرسنجی های تجاری S& P Global که در بیش از 40 کشور انجام شده است ، نشان داد که رکود اقتصادی جهانی در میانه راه در سه ماهه آخر سال تسریع می کند. علاوه بر این ، انقباض در خروجی هر دو بخش تولید و خدمات ، هم تولید و هم در حال حاضر نتوانسته است در طی چهار ماه گذشته هیچ رشدی را ثبت کند.

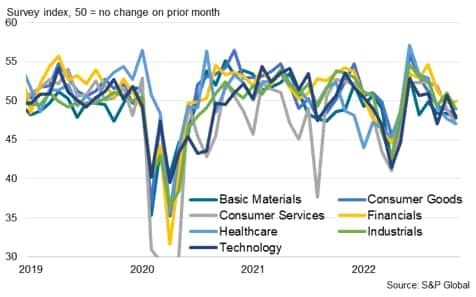

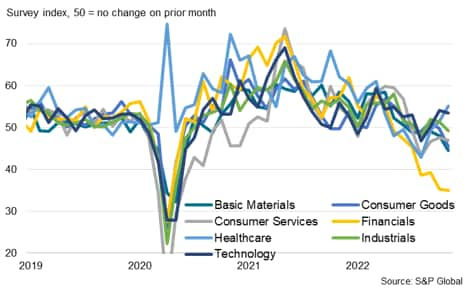

نتیجه گیری های بیشتر در مورد میزان کندی را می توان با مشاهدات داده های بخش مفصل به دست آورد. همانطور که در نمودار 1 نشان داده شده است ، از هشت بخش گسترده صنعت ردیابی شده ، فقط مراقبت های بهداشتی و فناوری در ماه نوامبر جای خود را در قلمرو گسترش حفظ کردند در حالی که شش بخش باقی مانده همگی منقبض شده اند. با نگاهی به 12 ماه گذشته ، هر هشت بخش در حال گسترش بودند ، در حالی که فقط دو نفر از آنها شش ماه عقب مانده بودند (در ماه مه) ، بنابراین گسترش انقباض تولید در هشت بخش اصلی ردیابی شده توسط بخش جهانی S& P PMI را تشریح می کند. روند وسیع به طرز شگفت آور شبیه به داده های کامپوزیت جهانی با رشد در جایی در نیمه اول سال 2021 قبل از اتخاذ روند نزولی تا سال 2022 است.

آنچه مفید است دانستن این است که در حالی که بخش هایی مانند فناوری تا حد زیادی در 11 ماهه اول سال 2022 جایگاه خود را در قلمرو رشد خفیف تا متوسط حفظ کرده بودند، سایر بخش ها مانند مالی در سه ماهه دوم چرخش نسبتاً شدیدی را برای بدتر شدن داشتند. بدیهی است که مسائلی از جمله افزایش قیمت ها، تشدید شرایط سیاست پولی، بدتر شدن اعتماد و پیامدهای ماندگار COVID-19 به یک شکل بر همه بخش ها تأثیر گذاشته است. با این حال، با توجه به قرار گرفتن در معرض شرایط سخت مالی، افرادی مانند مالی به وضوح بیشتر از بقیه ضربه خوردند. علاوه بر این، ما هنوز یک چرخش واضح در روند فعالیت های بخش مالی مشاهده نکرده ایم، حتی اگر آخرین داده های نوامبر انقباض کمتری را در تولید این بخش نشان دهد.

نمودار 1: خروجی PMI بخش جهانی S& P

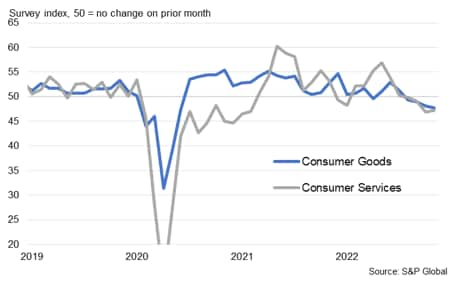

بخش های مصرف کننده، از جمله کالاهای مصرفی و خدمات مصرف کننده - که به شدت با روندهای مختلف آنها در ماه های اولیه همه گیری کووید-19 مشاهده می شد - اخیراً شاهد کاهش همزمان شرایط تجاری بوده اند. در میان بادهای معکوس ناشی از افزایش هزینه های زندگی و نرخ های بهره بالاتر، مصرف کنندگان به وضوح هزینه های خود را کاهش داده اند. بدون احتساب ماه های قرنطینه همه گیر، کسب وکارهایی که با مصرف کننده مواجه هستند شدیدترین کاهش فعالیت را از زمانی که داده های دقیق PMI بخش برای اولین بار در اواخر سال 2009 در دسترس قرار گرفت، متحمل شدند.

نمودار 2: خروجی بخش های مصرف کننده

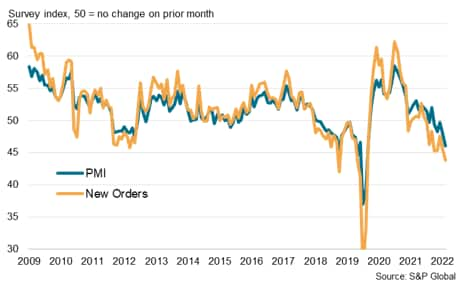

کاهش گسترده تقاضا نشان دهنده کندی بیشتر در بخش های جهانی است

با فرو رفتن بیشتر در PMI بخش و تجزیه و تحلیل زیرشاخص ها فراتر از داده های خروجی، ارقام سفارش های جدید PMI برای PMI بخش جهانی معیاری کلیدی برای مشاهده روند آینده است، با توجه به اینکه تقاضا به عنوان یک شاخص پیشرو برای شرایط تجاری گسترده تر عمل می کند..

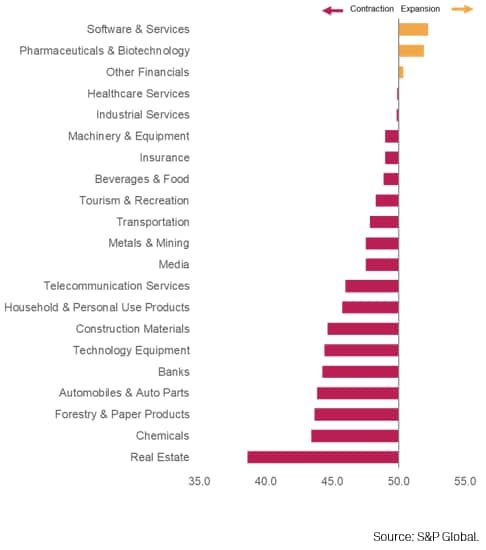

گسترش سفارشات جدید تنها در سه بخش از 21 بخش که توسط PMI جهانی ردیابی می شود - نرم افزار و خدمات، داروسازی و بیوتکنولوژی و سایر بخش های مالی مشاهده شد. دومی به طور قابل توجهی فقط یک سود نهایی را مشاهده کرد. از سوی دیگر، رکود شدید تقاضا را می توان در بخش های مختلف دیگر دنبال کرد که توسط بخش املاک و مستغلات هدایت می شود.

نمودار 3: سفارشات جدید زیربخش جهانی، نوامبر '22

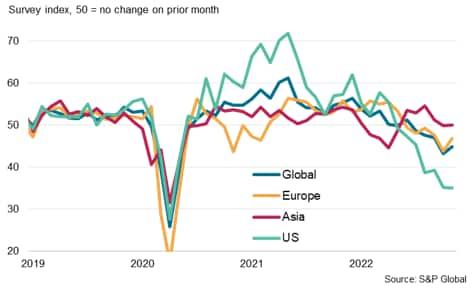

بخش های آسیایی کاهش عمیقی را ثبت کردند

از میان مناطق، آسیا را می توان با کاهش همزمان تری در فعالیت مشاهده کرد. طبق آخرین داده های ماه نوامبر، همه هفت گروه بخش تحت هدایت خدمات مصرف کننده (که تا حدی به محدودیت های جاری COVID-19 در سرزمین اصلی چین مرتبط است) منقبض شدند.

برعکس ، بخش مالی کمترین عملکرد در آسیا با نرخ فعالیت تقریبا بدون تغییر بود ، که برخلاف روند جهانی بود. بانکها به ویژه در بین بخش های زیر بخش ، بهترین عملکرد را در بین بخش های مالی انجام دادند. تقاضا برای خدمات بانکی نیز یکی از معدود مناطقی بود که در ماه پیش فرض سال در حال رشد بود.

نمودار 4: خروجی PMI بخش S& P آسیا

بخش های اروپا سطح آهسته تر انقباض را می بینند

در همین حال ، در اروپا ، تقریباً تمام گروه های بخش در ماه نوامبر فعالیت کمتری را ثبت کرده اند. این به استثنای مراقبت های بهداشتی است که یک گسترش متوسط را به خود اختصاص داده است.

با این گفته ، نرخ نزول به طور کلی در ماه نوامبر کاهش می یابد و درخشش نور را برای پیشرفت های بیشتر ارائه می دهد. در حالی که قیمت ها طبق استانداردهای تاریخی در بخش ها شیب دار باقی مانده است ، آنها همچنین در سال 2022 از ارتفاعات مربوطه خود پایین آمده اند تا نشان دهنده کاهش فشارهای تورمی برای شرکتهای بخش خصوصی باشد.

بخش فناوری در طی 11 ماه اول سال 2022 بهترین بخش به طور متوسط در اروپا بود ، هرچند که در آخرین ماه از مقام برتر خود استفاده کرد. در عین حال ، شرکتهای اساسی مواد به طور مداوم در بیشتر سال 2022 کمترین میزان تولید را به طور کلی می دیدند.

نمودار 5: S& P Europe Sector Output PMI

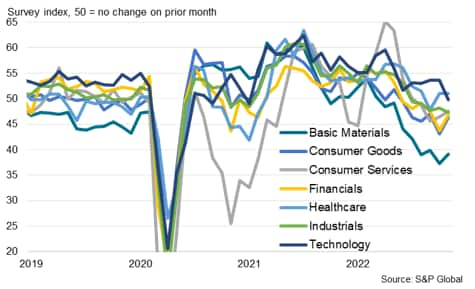

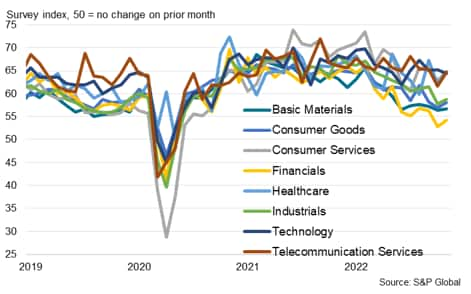

بخش ایالات متحده واگرایی را در پایان سال 2022 ثبت می کند

در حالی که حرکات نسبتاً هماهنگ در بخش ها در بخش های آسیا و اروپا قابل مشاهده است ، ممکن است در مورد بخش های آمریکایی که علائم واگرایی در نیمه دوم سال 2022 را نشان می دهد ، همین حرف را نروند.

بیشتر هفت بخش ردیابی شده در حدود ماه ژوئیه شروع به ریختن آب در جایی کردند در حالی که مراقبت های بهداشتی و فعالیت فناوری در آغاز سه ماهه چهارم بهبود یافته است. از طرف دیگر ، مالی از این گروه دور شد تا رکود خود را در فعالیت به شدیدترین نرخ از زمان همه گیر افزایش دهد. این همزمان با انقباض مداوم و سریع تر بخش خصوصی ایالات متحده طبق PMI کامپوزیت جهانی S& P جهانی ایالات متحده بود. وخامت در شرایط وسیع تر همراه با تشدید شرایط سیاست پولی می تواند با توجه به آخرین پاسخ های نظرسنجی ، شرکت های مالی را به طور گسترده فشرده کند. این که آیا همگرایی بین بخش ها وجود خواهد داشت ، به ویژه با سیگنال هایی از افزایش نرخ بهره کمتری که از فدرال رزرو می شود ، با نسخه های PMI آینده از نزدیک مورد توجه قرار می گیرد.

نمودار 6: S& P Sector Sector Output PMI

کاهش سرعت بخش خودکار

یکی از بخش های فرعی که در ماه نوامبر توجه خود را به خود جلب کرده بود ، بخش قطعات خودرو و اتومبیل بود که طبق آخرین نظرسنجی ، تولید با سرعت ترین سرعت در دو سال و نیم کاهش می یابد. این همچنین یک روند شایع در آسیا و اروپا است که اتومبیل و تولید قطعات اتومبیل با سرعت بیشتری در هر 18 بخش تحت نظارت در آسیا قرار می گیرند.

در حالی که بطری های تأمین کننده مسائل اساسی در محدود کردن تولید خودکار در اوایل بوده اند ، با تأخیر جهانی که در ماه نوامبر برای بخش قطعات خودرو و اتومبیل کاهش می یابد ، وضعیت بسیار بهبود یافته است.

محوری برای وخامت شرایط ، کاهش تقاضا بوده است ، پدیده ای که بیشتر کالاهای مصرفی را همانطور که در بالا ذکر شد ، کاهش می دهد. سفارشات جدید در ماه نوامبر با سرعت شدید سقوط کرد و همین امر باعث شد تا تولید کنندگان برای حفظ ظرفیت عملیاتی به سفارشات پس زمینه اعتماد کنند. علاوه بر این ، قدرت قیمت گذاری را می توان به سمت خریداران خودرو تغییر داد زیرا تورم قیمت فروش از قله هایی که در اوایل سال دیده می شود ، است. شرکت های این بخش نیز براساس آخرین داده های نظرسنجی در حفظ موجودی تردید داشتند. احساسات کلی در ماه نوامبر مثبت باقی مانده است ، اما سطح اعتماد به نفس کسب و کار جزء پایین ترین سریال ها بود که نشان دهنده چشم انداز مطیع برای بخش Autos بود.

نمودار 7: بخش جهانی اتومبیل PMI و سفارشات جدید

قرارداد فعالیت های مالی در سراسر مناطق اما بیشتر در ایالات متحده برجسته است

علاوه بر بخش خودرو ، فعالیت خدمات مالی با سرعت نگران کننده ای در اکثر مناطق ردیابی شده توسط داده های PMI بخش ما کاهش یافته است. در سطح جهانی و در ایالات متحده ، فعالیت مالی با سرعت ترین سرعت از زمان بیماری همه گیر منقبض شد. در حالی که بخش مالی آسیا از ماه اکتبر تقریباً بدون تغییر در فعالیت ثبت نام کرده بود ، اروپا فقط در نرخ انقباض ، خنک کننده جزئی را مشاهده کرد.

به نظر می رسد ترکیبی از اعتماد به نفس ضعیف تر ، سفت شدن شرایط سیاست پولی و نوسانات بیشتر در بازار در هسته رکود مالی گسترده تر بوده است. گفته می شود ، نه تنها فدرال رزرو یکی از این موارد برای کاهش سرعت افزایش نرخ بهره تهاجمی بوده است ، بلکه سایر بانکهای مرکزی در سراسر جهان نیز نشانگر اهداف مشابه بوده اند ، یا قبلاً این کار را کرده اند. جالب است که بررسی کنیم که آیا اوضاع برای بهتر شدن در سطح جهانی به سال 2023 ، به ویژه در مورد خطرات رکود اقتصادی که هنوز رد نشده است ، نوبت می یابد.

نمودار 8: فعالیت بخش مالی

چشم انداز

با داده های PMI بخش ، از جمله داده های PMI بخش ملی ، که ما برای ارائه نشانه هایی در مورد حرکات سهام و حتی درآمد شرکت ها ، مفید هستیم ، سیگنالهایی که در اینجا به دست می آیند ، در ماه های آینده مشتاقانه تماشا می شوند.

علاوه بر فهرست جدید سفارشات جدید ، شاخص خروجی آینده نیز در درک دیدگاه های خود شرکت ها در مورد تولید در سال آینده مفید است. آخرین تصویری که توسط بخش جهانی S& P PMI ارائه شده است ، نشانگر خوش بینی پایدار در هر هشت گروه اصلی بخش است.

با گفته های فوق ، سطح اعتماد به نفس در بخش متفاوت بود. با عنوان رتبه بندی احساسات در ماه نوامبر خدمات مصرف کننده ، خدمات درمانی و خدمات از راه دور بود که همه از ماه قبل بهبود یافته است. در همین حال ، مالی شاهد پیشرفت جزئی در اعتماد به نفس بود ، اما مطابق با تولید کلی ، هنوز یک روند قانع کننده را نشان نداده است تا اعتماد به نفس بهتری را برای ماه آینده نشان دهد.

نمودار 9: S& P بخش جهانی PMI خروجی آینده

جینگی پان ، مدیر همکار اقتصاد ، اطلاعات بازار جهانی S& P

© 2022 ، IHS Markit Inc. کلیه حقوق محفوظ است. تولید مثل به طور کامل یا جزئی بدون اجازه ممنوع است.

داده های خرید مدیران ™ (PMI ™) توسط IHS Markit برای بیش از 40 اقتصاد در سراسر جهان جمع آوری شده است. داده های ماهانه از نظرسنجی مدیران ارشد در شرکت های بخش خصوصی گرفته می شود و فقط از طریق اشتراک در دسترس است. مجموعه داده PMI دارای شماره تیتر است که نشان دهنده سلامت کلی یک اقتصاد و زیر هند است که بینش سایر رانندگان کلیدی اقتصادی مانند تولید ناخالص داخلی ، تورم ، صادرات ، استفاده از ظرفیت ، اشتغال و موجودی را ارائه می دهد. داده های PMI توسط متخصصان مالی و شرکتی برای درک بهتر اینکه اقتصاد و بازارها در آن قرار دارند و فرصت ها را کشف می کنند ، استفاده می شود.

این مقاله توسط اطلاعات S& P Global Market و نه توسط S& P Global Ratings منتشر شده است ، که یک بخش جداگانه مدیریت S& P Global است.

استراتژی ترید...

ما را در سایت استراتژی ترید دنبال می کنید

برچسب :

نویسنده : مرجان شیرمحمدی

بازدید : 51