- MT5 Pro Set Incl. دیسک های ترمز طوفان HC - نسخه ویژه

- سرمایه گذاری کمی: هزینه معامله و تجزیه و تحلیل لغزش

- مطالعه روش جدید در زمان واقعی را برای شناسایی حباب های سهام مانند GameStop نشان می دهد

- بازار سهام امروز: سهام آسیایی عمدتاً به دلیل نگرانی نسبت به بانک های آمریکایی ، رشد چین کمتر است

- Cryptocurrency News - چگونه می توان لیست های سکه آینده را پیدا کرد؟

- بهترین 7 راه درآمد برای کسب درآمد از اینترنت بدون سرمایه گذاری

- باناریوم محدود

- 7 اصل برنامه ریزی استادانه

- تنظیم کننده سابق شهر می گوید ، هنگ کنگ به عنوان قوانین دارایی دیجیتال برای چین قوانین ماسهبازی برای چین است

- همه سزاوار داروهای ایمن و مقرون به صرفه هستند.

آخرین مطالب

امکانات وب

آیا دائماً نگران وضعیت مالی خود هستید؟آیا شما را از زندگی خود اضطراب می کند؟تو تنها نیستی. اگر از نظر مالی ناامن هستید ، احتمالاً چنین هستید. راه حل منطقی برای خلاص شدن از شر این اضطراب ثروتمند شدن است. ممکن است فکر کنید کسب درآمد بیشتر شما را ثروتمند می کند. حداقل این همان چیزی است که به نظر می رسد یک راه حل منطقی است ، درست است؟

نه! درآمد امروز شما بسیار بیشتر از آنچه در سال گذشته در این روز بود ، بیشتر است. اما شما هنوز ثروتمند نیستید. حتی اگر هم اکنون درآمد خود را دو برابر کنید ، باز هم در همان مکان خواهید بود ، مگر اینکه به آن عمل کنید. این تقصیر شما نیست ؛سیستم اقتصادی اقتصادی ما در حال ساخت به گونه ای است. اما اگر اجازه دهید این امر شما را از ثروتمند شدن دور کند ، من شرط می بندم که این کار را انجام دهید ، نباید کسی جز خودتان مقصر باشید.

بیشتر بخوانید تا بدانید که هیچ کس در مورد این توطئه به شما نمی گوید.

حقایقی که از شما مخفی نگه داشته می شوند!

کارهایی که فقط افراد ثروتمند انجام می دهند

حقایقی که از شما مخفی نگه داشته می شوند

در اینجا حقایق ناگفته در مورد پول و اقتصاد وجود دارد که باعث می شود ثروتمند نباشید.

1. شما در یک مسیر دایره ای در حال اجرا هستید

شما می خواهید ثروتمند شوید. شما برای آن سخت کار می کنید. شما در حال به روزرسانی مهارت حرفه ای خود برای کسب درآمد بیشتر و ثروتمند شدن هستید. اما ، فکر می کنید این به تنهایی برای ثروتمند شدن کافی است؟

در ابتدا ، خوب بود ، کافی نبود. مهم نیست که چقدر سعی می کنید ، نمی توانید با امور مالی خود دست و پنجه نرم کنید. مانند هر فرد منطقی ، شروع به رفع آن کردید. شما سخت کار کردید و پتانسیل خود را به نمایش گذاشتید. شما این افزایش را در دستمزد خود دریافت کرده اید ، که فکر می کنید استرس را از بین می برد. این کار را انجام داد ، اما فقط برای یک دوره زمانی کوتاه. همان استرس روی پشت شماست و شما را تعقیب می کند.

بنابراین شما سعی می کنید حتی بیشتر کار کنید. حتی بهتر عمل کنید و ارزش خود را بهبود بخشید. شما اکنون در کار خود خوب هستید. شما بیشتر از آنچه قبلاً انجام داده اید درآمد کسب می کنید. طبق برنامه شما ، اکنون امور مالی شما باید بدون مشکل باشد. اما باز هم ، آیا برنامه شما کار می کند؟

هرچه تلاش کنید ، سریعتر خود را با همان سطح استرس پیدا می کنید. شما به دلیل برنامه ریزی مالی غیر موجود در یک چرخه شرور گیر کرده اید. فقدان برنامه ریزی مالی مناسب ، از نظر روحی و جسمی ، شما را به همراه خواهد داشت. مواردی وجود دارد که مردم در زندگی حرفه ای خود و همچنین زندگی شخصی دچار ضرر شده اند.

2. بازار شما را وادار می کند تا هر آنچه را که کسب می کنید خرج کنید

امروز ، بازار به حدی تکامل یافته است که دائماً سعی خواهد کرد سوراخی در جیب شما سوزاند. هر بار که سعی در انجام این کار دارد موفق می شود. جامعه ما و هنجارهای آن سالهاست که این کار را می کند. اگر به طور منظم در نگه داشتن برگه بودجه و هزینه های خود هستید ، از قبل می دانید که این درست است.

همه ما به بازار وابسته هستیم. اما هیچ مصرف کننده ای از آن سود نمی برد ، بنابراین آنها آگاهانه درگیر نیستند. این مناطقی است که مشاغل و فروشندگان به طور فعال در آن شرکت می کنند. آنها از آن به نفع خود استفاده می کنند ، یعنی ایجاد تقاضا. یعنی اینکه مصرف کنندگان را خرج کنید ، در این حالت شما هستید.

هنجارهای جامعه ما یکی از عواملی است که برای ایجاد تقاضای غیر موجود دستکاری شده است. این نقش اساسی در ایجاد طعمه مصرف کنندگان دارد. آنها می توانند در سبک زندگی شما تأثیر بگذارند تا بتوانند هر چیزی را مانند یک نیاز ناامید کننده ظاهر کنند.

من یک سوال دارم!

آخرین باری که با لیست خرید به خرید رفتید کی بود؟

من می بینم که یک تصویر محو شده در یاد سالهای شما وجود دارد. این زمانی بود که بودجه بخشی از زندگی ما بود.

چیزها و خدماتی که فکر می کنید می خواهید باشد ممکن است چیزی نباشد که شما نیاز دارید. با هر پیشنهاد محدود ، آنها به شما احساس می کنند که یک بار در یک فرصت زندگی است. و با هر برچسب پیشنهادی ، آنها احساس پس انداز پول برای فریب شما می دهند.

شما آن ماشین را خریداری کرده اید زیرا همه همسایگان شما یکی دارند. شما آن تلفن را خریداری کرده اید زیرا همکاران شما یکی دارند. و خانه جدیدی که بهتر از بستگان شما باشد.

امروز بازاریابان می توانند به ذهن شما خطور کنند تا شما را با سهولت خریداری کنید. این همیشه باید شما باشید که تصمیمات را برای خرید می گیرید. اما در واقعیت ، آنها از طریق شما هستند. این یک نشت جدی پول از طرف شماست.

3. بانک ها برای ثروتمند شدن شما کار نمی کنند

[the_ad بخش مهمی از سیستم اقتصادی است. حتی اگر بانک ها خدمات ارزشمندی زیادی ارائه می دهند ، "کمک به شما برای ثروتمند شدن" یکی از آنها نیست. خدمات کارت اعتباری ارائه شده توسط بانک ها یکی از موارد بسیاری برای پشتیبانی از آن است."اکنون بخرید ، بعداً بپردازید" واقعاً جذاب است تا هر کسی برای آن سقوط کند.

مردم بخش بزرگی از درآمد خود را برای پرداخت بدهی کارت اعتباری هر ماه کنار می گذارند. همه ما حداقل یک شخص از این دست را در حلقه خود می شناسیم. امیدوارم که شما یکی از آنها نباشید.

تله بدهی اغلب در مورد کارت اعتباری موضوعی نادیده گرفته است. این امر به این دلیل است که حداقل در ابتدا از کارتهای اعتباری برای خرید بزرگ استفاده نمی شود. با این حال ، هر یک از خریدهای کوچک شما طی یک ماه یک ماه جمع می شود تا در مقابل شما بلند بایستد. قبل از اینکه حتی متوجه شوید ، شما را از نظر مالی کاهش می دهد.

علاوه بر این ، خدمات ارائه شده توسط بانک ها وجود دارد که می تواند با شدت بیشتری به شما ضربه بزند. بله ، این وام است. البته وام ها گاهی اوقات ، فقط گاهی اوقات مفید هستند. آنها فرصتی برای شما فراهم می کنند. که نمی توانید انتظار داشته باشید در غیر این صورت. اما به خاطر داشته باشید که شما یک تصمیم اشتباه به دور از ورود به تله بدهی هستید.

تحریم وام ها آسان نیست ، به این ترتیب آنها آن را به تصویر می کشند. و ما آن را به عنوان یک امتیاز برای واجد شرایط بودن وام بیشتر می دانیم ، که یکی از دلایلی است که باعث جذابیت آن می شود. اما اگر قبلاً وام داشته باشید و EMI را برای آن پرداخت کنید ، چه می کنید؟لطفا در ادامه بخوانید تا بدانید.

4- دارایی هایی که متعلق به شما نیست مال شما نیست

دارایی هایی که شما متعلق به شما نیست. بله ، من این را گفتم. اگر می گویید من هیچ معنی ندارم ، جای تعجب نخواهد داشت. از ابتدا ، همه چیز بخشی از یک طرح بزرگتر است که به یکدیگر متصل است. شما صاحب دارایی خود فقط یک توهم است که به دلیل نیاز شما به ثروتمند شدن ایجاد شده است. و موسسات مالی که از آن استفاده می کنند.

در تلاش خود برای ثروتمند شدن ، شما در حال جمع آوری ثروت هستید. شما هر آنچه را که فرد برای احساس غنی بودن نیاز دارد خریداری کرده اید. شما تقریباً در آنجا هستید به جز اینکه می خواهید تمام زندگی خود را برای آنها بپردازید. تله بدهی را که قبلاً در مورد آن صحبت کردیم به خاطر دارید؟این همان چیزی است که شما را در اختیار داشتن دارایی های خود قرار می دهد.

علاوه بر این ، ارزش تمام دارایی ها (به جز چند مورد انتخاب) با گذشت زمان کاهش می یابد. و اگر به مزایای بلند مدت نگاه کنید ، قادر به یافتن چیزی نخواهید بود. شما برای دارایی که مدتها پیش ارزش خود را از دست داده است ، پرداخت خواهید کرد. و در صورتی که اگر نتوانید EMI خود را پرداخت کنید ، می خواهید آن را برای هیچ چیز از دست ندهید.

این مثال را بگیرید: شما با وام یک ماشین جدید خریداری می کنید. بیایید بگوییم که این یک سدان 15 پوند ارزش است. مبلغ 5 پوند لک دارید و وام 10 پوند برای پرداخت هزینه آن می گیرید. محاسبات زیر را برای حداقل نرخ بهره موجود برای وام خودرو از یک بانک معتبر در هند مشاهده کنید.

مبلغ کل وام = 10،00،000 پوند

نرخ بهره = 8 ٪

تصدی وام = 60 ماه (یا) 5 سال.

من می خواهم شما هم به این موضوع نگاهی بیندازید:

متوسط عمر یک ماشین = 10-12 سال (یا) 2،50،000-30،00،000 کیلومتر.

تا پایان دوره وام خود ، کل پولی که پرداخت کرده اید خواهد بود ،

مبلغ کل = 5 پوند + 10 پوند (وام) + 2. 16 پوند (بهره) + تعمیرات + تعمیر و نگهداری + بیمه.

من می گویم ، این به علامت 20 پوند می رسید.

شرکت های بیمه می گویند ، در 5 سال ، 50 ٪ از ارزش آنها کاهش می یابد.

نتیجه = 20 پوند (پول خرج شده) - 7. 5 پوند (ارزش فعلی ماشین)

شما با موفقیت 12. 5 پوند لک را بیش از یک دارایی کم ارزش که در چند سال دیگر چیزی نخواهد بود ، از دست داده اید.

به تازگی بانک ها از ارائه خدمات خود به مشتریان تبدیل می شوند. افراد باهوش در مورد انتخاب خدمات به دلیل آن بسیار محتاط هستند.

5- پس انداز شما را نیز نجات نمی دهد

"صرفه جویی در هزینه" عاقلانه است "گفت: هر شخص دیگری که می دانید مشاوره مالی به شما داده است. اما من در مورد آن کاملاً مطمئن نیستم."چگونه پس انداز پول می تواند عاقلانه نباشد؟"ممکن است بپرسیددر اینجا چگونه است!

حساب پس انداز یکی از بهترین خدمات یک بانک است. روند پس انداز پول در یک بانک بسیار ساده است. شما یک حساب بانکی خواهید داشت و پول خود را برای پس انداز در حساب خود واریز می کنید. و یکی از مثبت های پس انداز پول در یک بانک ، سود سالانه است. بعد از مدت زمان مشخصی که پول خود را پس می گیرید ، بیشتر از آنچه واریز کرده اید دریافت خواهید کرد. این درک معمولی از نحوه کار پس انداز است.

اگر این درک شما در مورد پس انداز است ، من می گویم که شما آن را بیش از حد توضیح می دهید. اعداد موجود در مانده بانکی فقط به معنای اعداد است ، نه ارزش آنها. بگذارید این را برای شما توضیح دهم.

تورم: این افزایش پایدار در سطح قیمت کالاها و خدمات در طی یک دوره زمانی است.

به عبارت دیگر ، این همچنین به این معنی است که کاهش ارزش ارز یک کشور در طی یک دوره زمانی است. این بدان معناست که پس از یک دوره زمانی خاص ، پول بیشتری را برای همان مقدار کالا یا خدمات خرج خواهید کرد.

مثلا:

بیایید بگوییم که شما 1000 پوند در حساب پس انداز خود واریز کرده اید.

نرخ بهره بانک = 4 ٪

نرخ تورم = 4. 74 ٪

مبلغ بهره: 1000 x 4 ٪ = 40 ₹

تأثیر تورم: 1000 x 4. 74 ٪ = 47. 40 پوند

تغییر چیست؟

1000 پوند + 40 پوند - 47. 40 ₹ = 992. 6 پوند

این محاسبه بر اساس نرخ تورم واقعی برای سال 2018 است. شما یک سال کامل صبر کرده اید تا 7. 40 پوند از هر 1000 پوند پس انداز خود را از دست دهید.

برای دانستن شدت تورم ، می خواهم در مورد بیش از حد تورم در زیمبابوه بخوانید. در حال حاضر ، همچنین به چگونگی تسلیم ونزوئلا در برابر تورم نگاه کنید.

بهتر است به پول پس انداز خود اعتماد نکنید زیرا پس انداز شما فقط از نظر تعداد ایمن خواهد بود. آنچه مهم است ارزش آنها برای خرید هر چیز شایسته است. با نرخ تورم غیرقابل پیش بینی ، هیچ راهی وجود ندارد که پس انداز شما بتواند شما را نجات دهد.

کارهایی که فقط افراد ثروتمند انجام می دهند

افراد ثروتمند این جهان افرادی با ثروت و شانس نیستند. آنها افرادی نیستند که فقط به سخت کوشی تکیه می کنند. خوب ، آنها کی هستند؟بگذارید با جزئیات و چگونگی تبدیل شدن به آن نگاه کنیم.

افراد ثروتمند افراد زحمتکش هستند ، هیچ انکار آن وجود ندارد. علاوه بر این ، آنها همچنین افراد شاغل باهوش هستند که علاقه مند به کسب درآمد و افزایش ارزش مالی خود هستند. بنابراین ، آنها چه کاری انجام می دهند که آنها را ثروتمند می کند؟

1. آنها قبل از انجام آگاه می شوند

نکته اساسی که افراد ثروتمند را بالاتر از سایرین قرار می دهد ، اراده آنها برای آگاه سازی است. آنها افرادی هستند که اشکال خود را تشخیص می دهند و می دانند چگونه می توانند غلبه کنند. آنها در یادگیری چیز جدید و امتحان کردن آنچه آموخته اند ، دریغ نمی کنند.

بر خلاف دیگران ، آنها فقط به آنجا نمی روند و برای ثروتمند شدن شروع به کسب درآمد بیشتر می کنند. آنها از این واقعیت آگاه هستند که این یک حلقه بی پایان است که آنها را به جایی نمی رساند. درعوض ، آنها مقدار خوبی از وقت و هزینه خود را برای یادگیری در مورد امور مالی می گذرانند. آنها در مورد نه تنها درآمدزایی بلکه در مورد چگونگی از دست دادن آنها نیز می آموزند.

آنها همیشه در مورد چگونگی کسب درآمد کنجکاوی دارند. آنها برنامه ها را به جای اینکه طعمه های ساده برای تهیه پول درآمده باشند ، زیر سوال می برند. آنها خطرات محاسبه شده را نسبت به خطر نابینا ترجیح می دهند.

بنابراین ، بهتر است بدانید که چگونه از طرف اول انجام دهید تا اینکه با تمام تلاش خود کسب کنید و آن را از دست دهید. این پست های وبلاگ را بخوانید تا در مورد امور مالی شخصی و مدیریت مالی بهتر بدانید.

2. آنها می دانند که کجا هستند

خودآگاهی چیزی بعدی است که هر فرد ثروتمند قبل از انجام حرکت خود در نظر می گیرد. لازم است بدانید که کجا باید به جلو بروید. یعنی بدانید که از نظر مالی کجا هستید تا تصمیم بگیرید که حرکت خود را به پیشرفت خود ادامه دهید بدون اینکه گیر بیفتید.

این یک اشتباه رایج است که مردم در تلاش برای ثروتمند شدن انجام می دهند. وقتی نوبت به ارزیابی ثروت می رسد ، افراد ثروتمند این کار را با شخص معمولی انجام می دهند. افراد ثروتمند ثروت خود را با ارزش خالص خود ارزیابی می کنند و نه فقط با مانده بانکی یا دارایی های خود.

ارزش خالص چیست؟

این تفاوت بین ارزش کل کلیه دارایی های شما و ارزش کل همه بدهی های شما است.

آیا خیلی فنی است؟اجازه بدهید من آن را در این راه!

ارزش خالص = ارزش کل همه چیزها/خصوصیات شما (-) ارزش کل وامهای مدیون شما.

این ارزش خالص ارزش واقعی مالی شماست.

آیا می خواهید ارزش خالص خود را بدانید؟

در اینجا پیوندی برای یافتن ماشین حساب ارزش خالص خالص شما وجود دارد. این یک ماشین حساب بسیار ساده و آسان است. فقط ارزش تمام دارایی ها و بدهی های خود را تایپ کنید و ارزش خالص خود را در ماشین حساب خالص ارزش محاسبه خواهید کرد.

مثال: یک شخص دارای دارایی به ارزش 55 روپیه و بدهی Rs است. 20 دریاچهاو با کسر بدهی های کل خود از کل دارایی ها ، به ارزش خالص 35 روپیه خود مشتق می شود.

آیا ارزش خالص در محدوده منفی خواهد بود؟

از نظر عملی ، این امکان وجود دارد که شخص در محدوده منفی ارزش خالص داشته باشد. این اتفاق می افتد که ارزش کل بدهی ها بیشتر از ارزش کل دارایی ها باشد.

از نظر عملی ، این امکان وجود دارد که شخص در محدوده منفی ارزش خالص داشته باشد. این اتفاق می افتد که ارزش کل بدهی ها بیشتر از ارزش کل دارایی ها باشد.

یک مثال زندگی واقعی:

مردی در همان خیابان زندگی می کند که شما زندگی می کنید. او یک مرد میانسال است و هفته گذشته از میانگین کار پرداخت خود بازنشسته شده است. درآمد کل ماهانه او هرگز در طول زندگی خود به یک میلیون نفر نرسید. من می گویم یک مرد متوسط هندی.

با این حال ، او امور مالی خود را به روشی هوشمندانه مدیریت کرد. او آنچه را که لازم است نجات داد ، هرگز درآمد خود را در دارایی های استهلاک قرار نداد. او آینده را از قبل در نظر گرفت و برای آن برنامه ریزی کرد. وی با درآمد متوسط خود توانست آموزش با کیفیت را به فرزندان خود ارائه دهد و آینده ای را نیز برای آنها تأمین کند. او میوه های کار هوشمند خود را می خورد.

آیا این زندگی برای شما بی علاقه به نظر می رسد؟سپس می خواهم شما را با سبک زندگی این مرد آشنا کنم.

او کسی نیست جز "پادشاه پاپ" مرحوم مایکل جکسون. او نیازی به مقدمه ای ندارد و ما فقط می توانیم تصور کنیم که او چه مقدار از پول در نخست وزیر خود ساخته بود. او اولین آلبوم انفرادی خود را در سن 13 سالگی منتشر کرد ، او در هیچ زمان به شهرت رسید و در سنین جوانی شروع به ساخت میلیون ها نفر کرد.

با این حال ، هنگامی که در سال 2009 درگذشت ، او حدود 400 میلیون دلار بدهی داشت. امروز حدود 2861. 4 پوند. قبل از اینکه بگویید "اما او زندگی لوکس و بی دقتی داشت" ، بدانید که او تقریباً دو دهه در دام بدهی بود. که بسیاری از مردم معتقدند دلیل اصلی سلامتی و مرگ نهایی وی است.

حال ، به نظر شما چه کسی ثروتمندترین در بین این دو است؟با مقایسه ارزش خالص چند لک با ارزش خالص چندین کروس بدهی ، انتخاب خیلی سخت نیست ، اینطور است؟

با این حال ، شما اکنون روشن خواهید بود که آیا می توانید ارزش خالص منفی داشته باشید.

ارزش خالص خود را پیدا کنید و به شما کمک می کند تا بدانید که از نظر مالی در کجا ایستاده اید.

اکنون خواهیم دید که اهمیت داشتن ارزش خالص خوبی چیست.

اهمیت ایجاد ارزش خالص خوب چیست؟

⭐ این به شما کمک می کند تا اهداف مالی خود را برآورده کنید ⭐ استرس کمتری در مورد پول خواهید داشت. اکنون آینده ای امن خواهید داشت ، اکنون می بینیم که آیا ارزش خالص می تواند افزایش یابد.

آیا راه هایی برای افزایش ارزش خالص شما وجود دارد؟

⭐ بدهی های خود را پرداخت کنید ⭐ کاهش هزینه ها ⭐ مازاد سرمایه گذاری خود را افزایش دهید

حال ممکن است بپرسید که مازاد سرمایه گذاری چیست؟

مازاد سرمایه گذاری چیزی نیست جز مبلغی که پس از تأمین تمام هزینه های خود با آن باقی مانده است.

چگونه می توان مازاد سرمایه گذاری خود را پیدا کرد؟

ابتدا درآمد سالانه و سپس هزینه های سالانه خود را محاسبه کنید. اکنون تمام هزینه های سالانه خود را از درآمد سالانه کسر کنید و در مازاد سرمایه گذاری خود نیز به دست خواهید آمد.

اکنون سرمایه گذاری های فعلی خود (PPF ، SIP ، FD ، RD) را محاسبه کرده و آن را از مازاد سرمایه گذاری خود کسر کنید و با استفاده از مازاد سرمایه گذاری قابل استفاده/استفاده نشده آشنا شوید.

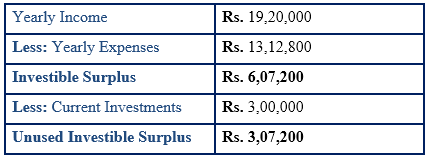

شما می توانید این را به عنوان نمونه ای در جدول زیر مشاهده کنید: مثال: این محاسبات آقای x است. در اینجا ما مازاد سرمایه گذاری قابل استفاده آقای X را به عنوان 3،07،200 روپیه می یابیم. اینگونه است که مازاد سرمایه گذاری قابل استفاده محاسبه می شود.

در اینجا پیوندی به ماشین حساب مازاد قابل سرمایه گذاری آورده شده است. این همچنین با استفاده از ماشین حساب آسان است. فقط تمام درآمدها و هزینه های خود را وارد کنید ، سپس به طور خودکار مازاد سرمایه گذاری را که در ماشین حساب مازاد سرمایه گذاری محاسبه شده است دریافت خواهید کرد. اکنون سرمایه گذاری های فعلی خود را کسر کنید و مازاد سرمایه گذاری قابل استفاده یا استفاده نشده را دریافت خواهید کرد.

چگونه می توان برای ثروتمند شدن به طور مؤثر از مازاد قابل استفاده استفاده کرد؟

ثروتمندان هیچ مازاد سرمایه گذاری قابل استفاده ندارند زیرا می توانستند از آن برای افزایش ارزش خالص خود استفاده کنند.

هنگامی که مازاد سرمایه گذاری قابل استفاده خود را پیدا کردید ، از آن محافظت کنید. از آنجا که این امر در حساب پس انداز شما بیکار است ، وسوسه می شوید که آن را صرف کارهای غیر ضروری مانند خرید و سایر هزینه های این قبیل کنید. برای کاهش این نوع هزینه ها ، می توانید در ابتدای هر ماه آن را از طریق SIP سرمایه گذاری کنید ، زیرا این امر نظم و انضباط در سرمایه گذاری را به همراه خواهد داشت و همچنین شما را از هزینه های غیر مهم باز می دارد. از تمام مزایای مالیاتی استفاده کنید. این به شما کمک می کند تا مازاد سرمایه گذاری خود را افزایش داده و به مرور زمان اضافه کنید تا Networth خود را افزایش دهید.

3. وام برای آنها نیست

افراد ثروتمند هرگز وام هایی را برای حمایت از سبک زندگی خود در نظر نمی گیرند. در واقع ، آنها آن را عادت افراد فقیر برای دریافت وام برای خرید دارایی می دانند. و به طور کلی وام ، حتی بدهی های کارت اعتباری را شامل می شود.

میلیاردر افسانه ای وارن بوفه گفت و من نقل می کنم: "این بسیار وسوسه انگیز است که بیشتر از آنچه درآمد کسب می کنید ، بسیار قابل درک است ، اما ایده خوبی نیست."هنگام صحبت در مورد بدهی ها در مصاحبه. وی افزود که اگر در حال حاضر بدهی دارید "هرگز به کارت اعتباری نگاه نکنید".

دام بدهی یک عامل جدی است که حتی میلیاردرها از آن می ترسند. راه حل این است که در اولین فرصت موجود ، بدهی های خود را پرداخت کنید.

توصیه می شود بدهی های خود را پرداخت کنید تا برنامه ریزی برای کسب درآمد بیشتر. اگر وام 12 ٪ بهره را پرداخت کنید ، 12 ٪ درآمد کسب می کنید. این یک رویکرد ساده و در عین حال مؤثر است که ثروت خود را از نظر ارزش خالص ارزیابی می کنید.

4. آنها هوشمندانه را ذخیره می کنند

اما صبر کن! آیا چندی پیش نگفتم "پس انداز نمی تواند شما را نجات دهد"؟

خوب ، اگر فقط به آنها اعتماد کنید ، نمی تواند. برای یک فرد ثروتمند ، پول پس انداز بیشتر از یک برنامه مالی نهایی یک صندوق اضطراری است.

اگر در شرایط اضطراری مالی قرار دارید ، بیشترین وسوسه می شود که وام را برای حل آن بگیرید. این یکی از منابع تله بدهی است که افراد پتانسیل آنها را محدود می کند. بنابراین ، راه حل برای مواقع اضطراری صرفه جویی می شود و برای نیازهای مالی به آنها اعتماد نمی کند.

اولین قدم برای ذخیره:

اولین قدم تنظیم هزینه های شما و به دنبال آن روند صرفه جویی واقعی است. شما می توانید با تطبیق با یک سبک زندگی متوسط ، در تنظیم هزینه برتری داشته باشید. یک سبک زندگی متوسط این است که هزینه های خود را محدود کنید و گزینه های دیگری را پیدا کنید تا بهترین ارزش را برای پول خود بدست آورید.

وارن بوفه ، "اوراکل اوماها" در سال 1964 هنگامی که تنها 34 سال داشت ، میلیونر شد. با شروع از آنجا ، او یکی از بهترین میلیاردرهای امروز است. برای مردی که ثروتمند است ، او هنوز در یک خانه متوسط زندگی می کند که شش سال قبل از میلیونر شدن خریداری کرده است.

تنظیم هزینه های شما در ثروتمند شدن این اهمیت بسیار دارد.

بدون دردسر صرفه جویی کنید:

اگرچه صرفه جویی در پول یک کار ساده است ، اما حتی اگر بخواهیم ، در بعضی مواقع آسان نیست. برای کمک به شما در صرفه جویی در پول و ایجاد عادت برای شما ، در اینجا راه است.

این حساب فقط باید به منظور پس انداز و پس انداز باشد. این به شما کمک می کند تا امور مالی شخصی خود را ساده کنید و ایده روشنی داشته باشید. من به شما پیشنهاد می کنم آن را به عنوان "حساب تنها پس انداز تعیین شده" خود نامگذاری کنید.

"آنچه را که پس از هزینه باقی مانده است ذخیره نکنید. در عوض آنچه را که پس از پس انداز باقی مانده است خرج کنید. "قبل از شروع هزینه ، درصد از درآمد ماهانه خود را تقسیم کنید تا به "حساب صرفه جویی شده فقط پس انداز" بروید.

هرچه حقوق شما بیشتر در حساب مخارج شما بماند، احتمال اینکه همه آن را خرج کنید بیشتر می شود. من به شما توصیه می کنم که پول پس انداز را در روز بعد از روز پرداخت خود به "حساب صرفا پس انداز تعیین شده" خود منتقل کنید.

یک دستور ثابت تنظیم کنید. دستور ثابت یکی از خدمات بانکی است که اکثر مردم از آن بی اطلاع هستند. این سرویس به طور خودکار مبلغ ثابتی را که می خواهید در تاریخ انتخابی هر ماه به حساب انتخابی شما منتقل می کند. حساب انتخاب شده "حساب صرفا پس انداز تعیین شده" شماست.

اکنون، شما ارزش خالص خود را می دانید، شما بدهی ندارید، شرایط اضطراری مالی خود را حل کرده اید. قدم بعدی و نهایی برای ثروتمند شدن این است که ارزش خود را چند برابر کنید.

5. کلید طلایی

پول خود را سرمایه گذاری کنید! نیازی به پیدا کردن یک کسب و کار جدید یا اختراع یک فناوری جدید برای فروش آن به قیمت میلیونی نیست. پول خود را سرمایه گذاری کنید؛این به همان سادگی است. اگرچه ساده است، اما آنطور که از بیرون به نظر می رسد آسان نیست. اما، اگر به همه مواردی که در بالا به آن اشاره کردیم تسلط دارید، خوب است که بروید.

از آنجایی که شما می دانید و همه پیش نیازها برای ثروتمند شدن را دارید، باید فقط این موارد زیر را انجام دهید تا به رویای خود شکل دهید. اما قبل از ادامه، من می خواهم شما را از یک تصور غلط در مورد سرمایه گذاری پاک کنم.

بازگشت موفقیت آمیز سرمایه گذاری ها از شانس به دست نمی آید، هرگز. سرمایه گذاری یک علم است و وقتی به آن مسلط شوید تبدیل به یک هنر می شود.

سرمایه گذاری در دارایی های قابل توجه

انواع مختلفی از دارایی ها وجود دارد. برای ساده و بدون پیچیدگی چیزها، آنها را از دیدگاه سرمایه گذار به دو نوع عمده طبقه بندی می کنم.

- من. دارایی های قابل تقدیر ii. دارایی های استهلاک پذیر

آنها همان چیزی هستند که می خواند. دارایی های قابل تقدیر دارایی هایی هستند که ارزش آنها در طول زمان افزایش می یابد. در حالی که ارزش دارایی های استهلاک پذیر با گذشت زمان کاهش می یابد و هیچ بازدهی به شما نخواهد داد.

متداول ترین دارایی های قابل درک عبارتند از: صندوق های سرمایه گذاری مشترک، سهام، زمین، طلا و نقره.

نمونه هایی از دارایی های استهلاک پذیر عبارتند از: اتومبیل، خانه و آپارتمان، تجهیزات صنعتی، دستگاه های الکترونیکی و غیره.

بنابراین، در دارایی هایی سرمایه گذاری کنید که تورم را شکست دهند تا ارزش خالص خود را افزایش دهند. برنامه ریزان مالی متخصص به سرمایه گذاران توصیه می کنند که صندوق سرمایه گذاری مشترک سهام را به سهام ترجیح دهند. این به دلیل خطرات موجود در سهام و امنیت در صندوق های سرمایه گذاری است.

به آینده نگاه کن

هنگام سرمایه گذاری در صندوق های سرمایه گذاری مشترک، بدیهی است که در مورد جایی که قرار است پول خود را سرمایه گذاری کنید تحقیق و مطالعه کنید. در حین انجام این کار به خاطر داشته باشید که چقدر می خواهید ثروتمند باشید.

سرمایه گذاری در صندوق های متقابل سهام که می تواند مزایای بلند مدت به شما بدهد. در حالی که از سهام نیز ایمن تر است. تحقیقات ، حتی توصیه های متخصص را دریافت کنید تا بدانید که ارزش سرمایه گذاری شما در چه 10 سال از این پس از این پس خواهد بود.

خلق و خوی خود را بهبود بخشید

کمبود خلق و خوی یک چیز است که عمیقاً بر موفقیت یک سرمایه گذار تأثیر می گذارد. این نه تنها بر موفقیت فرد تأثیر می گذارد بلکه در تعداد زیادی ، ثبات بازار سهام نیز تأثیر می گذارد.

سقوط بازار سهام در سال 2008 نمونه خوبی از این رفتار سرمایه گذاران است. قابل درک است که به عنوان یک سرمایه گذار می خواهید سهام خود را بفروشید وقتی ارزش آن رکود می شود. شما باید درک کنید که رکودها تنها بخشی از پویایی بازار هستند. علاوه بر این ، شما برای مزایای بلند مدت در اینجا هستید و فروش سهام خود در نیمه راه بخشی از برنامه شما نیست.

سرمایه گذاری مجدد

کلید ثروتمند بودن ثروتمند ماندن است. هنگامی که سود و علاقه های خود را بدست می آورید ، ممکن است احساس موفقیت به شما بدهد. این نکته در تلاش شما برای ثروتمند شدن تصمیم می گیرد که آیا شما شایسته ثروتمند بودن هستید یا نه.

این تکنیک ساده کشاورزی انبه را اعمال کنید.

یک درخت انبه ، در اولین گل خود ، اجازه میوه نمی دهد. در عوض ، گلهای آن در دو سال اولیه گلدهی هرس می شوند. این اجازه می دهد تا درخت در تمام توان خود رشد کند. در این دوره هرس ، ریشه ها ، تنه و رشد برگهای بیشتری را تقویت می کند. پس از دوره هرس که به میوه اجازه داده می شود ، این درخت عملکرد بیشتری نسبت به سایرین که هرس نشده اند ، می دهد.

تکنیک این است که انرژی درخت را از میوه گیری زودرس به سوء استفاده از پتانسیل های آن منحرف کند.

به همین ترتیب ، سود و سود شما پاداش کار سخت شما نیست. آنها را به عنوان منبع دیگری برای سرمایه گذاری بیشتر ببینید. در این زمان که دوباره سرمایه گذاری می کنید ، از نظر ارزش آنها همه چیزهایی را که دارید مشاهده خواهید کرد.

هر آنچه می بینید یک دارایی قابل توجه ، یک منبع است. از پتانسیل کامل سرمایه گذاری های خود بهره برداری کنید. این علامت واقعی یک فرد ثروتمند است.

خط پایان

زندگی سرمایه گذار فقط برای نخبگان یا افرادی که قبلاً ثروتمند هستند نیست. در دنیای یک فرد ثروتمند ، در مورد شما یک سرمایه گذار ، خط پایان وجود ندارد. از این ایده ها استفاده کنید ، یک ذهن آرام داشته باشید ، صبور باشید و پایدار باشید. زندگی سرمایه گذار از کسانی که پایدار هستند مراقبت خواهد کرد. در سفر شما ، اراده شما به معنای واقعی کلمه تنها محدودیت شما برای ثروتمند بودن است. حال سوال نهایی این است که آیا می خواهید پتانسیل خود را بدانید؟

استراتژی ترید...

ما را در سایت استراتژی ترید دنبال می کنید

برچسب :

نویسنده : مرجان شیرمحمدی

بازدید : 57