- MT5 Pro Set Incl. دیسک های ترمز طوفان HC - نسخه ویژه

- سرمایه گذاری کمی: هزینه معامله و تجزیه و تحلیل لغزش

- مطالعه روش جدید در زمان واقعی را برای شناسایی حباب های سهام مانند GameStop نشان می دهد

- بازار سهام امروز: سهام آسیایی عمدتاً به دلیل نگرانی نسبت به بانک های آمریکایی ، رشد چین کمتر است

- Cryptocurrency News - چگونه می توان لیست های سکه آینده را پیدا کرد؟

- بهترین 7 راه درآمد برای کسب درآمد از اینترنت بدون سرمایه گذاری

- باناریوم محدود

- 7 اصل برنامه ریزی استادانه

- تنظیم کننده سابق شهر می گوید ، هنگ کنگ به عنوان قوانین دارایی دیجیتال برای چین قوانین ماسهبازی برای چین است

- همه سزاوار داروهای ایمن و مقرون به صرفه هستند.

آخرین مطالب

امکانات وب

در دنیای واقعی ، سرمایه گذاران غالباً برعکس عمل می کنند - بسیار زیاد و فروش کم - به ویژه در زمان های بی ثبات. ما می بینیم که سهام به دلیل کرونوویروس یا عدم اطمینان سیاسی بالا و پایین می روند ، و مغز ما می گویند "اجرا".

وسوسه انگیز؟آره. شما در حال تلاش برای تصمیم گیری مناسب برای بازنشستگی و سرمایه گذاری های دیگر که خانواده شما روی آن حساب می شود ، می گیرید. اما در دراز مدت ، شما به جای تلاش برای پرش ، و سپس بازگشت به بازار ، بهتر از این هستید که این مسیر را بمانید.

به این دلیل است که هرگز مربوط به زمان بندی بازار نیست. این بیشتر زمان در بازار است.

قدرت ماندن در طول نوسانات بازار

در مواقع بی ثبات ، به نظر می رسد (واقعاً) جذاب به نظر می رسد که چگونه سرمایه گذاری می کنید و به امید بازگشت بهتر سرمایه گذاری می کنید. بیایید به یک مطالعه موردی بپردازیم که چگونه زمان بندی بازار می تواند بر پس انداز بازنشستگی شما تأثیر بگذارد.

در سال 2008 و 2009 ، ما به دلیل رشد انفجاری در بازار وام مسکن زیرروشی ، دوره ای از نوسانات شدید بازار را تجربه کردیم.

مطالعه موردی: زمان بندی بازار

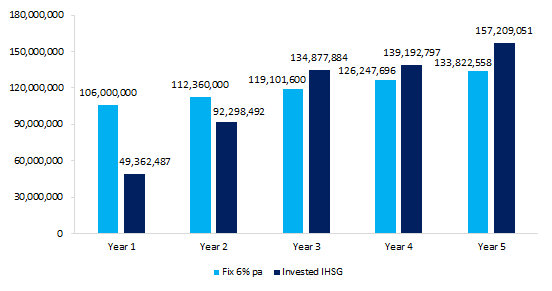

- تصور کنید که 1 ژانویه 2008 است ، و شما 100 میلیون IDR با انتخاب سرمایه گذاری پول خود در سپرده نقدی با بازده سالانه 6 ٪ یا در بورس سهام دارید.

- در ابتدا ، شما خبرهایی را می شنوید که بازار سهام در حال خراب شدن است و رکود اقتصادی در سطح جهان وجود دارد ، بنابراین از ترس اینکه سرمایه گذاری در سهام را از دست بدهید ، به جای آن سرمایه گذاری می کنید.

- به درستی ، در سال اول ، سرمایه گذاری شما در سپرده نقدی به شما IDR106MN داد در حالی که نیمی از سرمایه گذاری خود را در سهام 49 میلیون IDR از دست می دهید. همین اتفاق می افتد که در سال دوم ، اگرچه سرمایه گذاری شما در سهام با 93 میلیون IDR ، هنوز هم زیر پایتخت شما به پایان رسید ، در حالی که سپرده ارزش سرمایه گذاری شما را به 119 میلیون IDR رسانده است.

- اما اگر در عوض ، سرمایه گذاری در سهام با افق بلند مدت و سوار شدن به تمام نوسانات را انتخاب کنید ، چه می کنید؟تا سال 5 ، سرمایه گذاری شما در سهام به 157 میلیون IDR افزایش می یابد ، در حالی که واریز فقط به 134 میلیون IDR افزایش می یابد.

قرار دادن پول در CD در مقابل ماندن در بازار (2008 تا 2013) 1

خط پایین در این مطالعه موردی: شما می توانستید به جای انتقال پول خود به CD ، 23 میلیون IDR سرمایه گذاری بیشتری در بازار داشته باشید.

نوسانات بازار: ایده هایی برای کمک به شما در کنترل

یک هدف مشخص کن. صرفه جویی در بازنشستگی به طور کلی شما را ملزم به تجارت دستاوردهای نزدیک مدت برای مزایای بلند مدت می کند. داشتن یک هدف و چسبیدن به آن ممکن است به شما کمک کند تا در طول فراز و نشیب ها چشم انداز را حفظ کنید.

به تحمل ریسک خود فکر کنید. اطمینان حاصل کنید که بر اساس اینکه چقدر راحت از ریسک و مدت زمان بازنشستگی دارید و یا به پول خود نیاز دارید و برای تحقق یک هدف به پول خود نیاز دارید ، ترکیب سرمایه گذاری مناسب دارید.

سرمایه گذاری های خود را دوباره تعادل دهید. با گذشت زمان ، ارزش ترکیب سرمایه گذاری شما ("تنوع") می تواند تغییر کند زیرا برخی از سرمایه گذاری ها بیشتر از سایرین رشد می کنند. Rebalancing همه چیز را به ترکیب اصلی شما باز می گرداند و ممکن است تأثیر نوسانات بازار را به حداقل برساند.

به یک مشاور مالی تکیه دهید. از متخصصان کمک بگیرید. یک مشاور مالی می تواند به شما در برنامه ریزی و مقابله با فراز و نشیب های بازار کمک کند و به روزرسانی یا ایجاد یک برنامه مالی شخصی شود.

برخی از نکات برای بازارهای امروز

1. دوره را بمانید. نکته جالب توجه این است که نوسانات ، چیزی که بیشتر از همه نگران آن هستیم ، دقیقاً همان چیزی است که باید از آن استقبال کنیم. ممکن است احساس ناراحتی کند ، اما می تواند فرصت هایی را برای رشد طولانی مدت ایجاد کند. بیایید بگوییم که سرمایه گذاری های خود را می فروشید ... شما به احتمال زیاد بازار را سوار کردید. در چه مقطعی می دانید چه زمانی دوباره وارد شوید؟

پایین بازار خرس نقطه زمانی است که شما بدترین احساس را داشته باشید و کمترین خوش بین باشید. شما به احتمال زیاد در آن مرحله به عقب برگردید ، این بدان معنی است که ممکن است بخش قابل توجهی از بهبود را از دست ندهید.

2. اهداف خود ، تحمل ریسک و افق زمانی را مرور کنید. مهم است که اطمینان حاصل کنید که تنوع نمونه کارها شما همچنان مطابق با اهداف بلند مدت شما است. اگر تنوع شما هنوز هم با اهداف شما مطابقت دارد ، احتمالاً نیازی به ایجاد تغییر ندارید و می توانید از نوسانات بازار خارج شوید. اگر اینگونه نباشد ، پس از آن ، تخصیص خود را بر اساس اهداف خود ، تحمل ریسک و مدت زمان نیاز به پول به شما کمک می کند تا به موفقیت بلند مدت کمک کنید.

3. هنگام بررسی اظهارات خود ، وحشت نکنید.(واقعاً.) اگر برای طولانی مدت صرفه جویی می کنید ، تمرکز شما روی 10 ، 20 یا 30 سال در جاده است. ما در یک چرخه خبری 24/7 زندگی می کنیم و این باعث می شود که نسبت به هر آنچه می شنوید واکنش نشان دهید. چه چیزی می تواند مانند یک لحظه بزرگ در آن زمان ، در دراز مدت ، فقط به عنوان یک ضربه روی صفحه رادار به یاد بیاید.

4- روی آنچه می توانید کنترل کنید تمرکز کنید. این امور مالی روزانه شماست. بودجه تنظیم کنید. صندوق اضطراری خود را بسازید. بدهی را پرداخت کنید. این کارهایی هستند که اکنون می توانید انجام دهید - مهم نیست که بازارها چه کاری انجام می دهند - برای کمک به بهبود وضعیت مالی خانواده.

5. در صورت امکان سرمایه گذاری کنید. پول برای صرفه جویی در یک جایزه یا بادگیر غیر منتظره؟ممکن است زمان خوبی برای سرمایه گذاری باشد.(شما می دانید که آنها چه می گویند: خرید کم ، فروش بالا.)

1 مثال برای اهداف مصور. بازده مربوط به یک CD دارای سود 6 درصد است. بازده بازار بر اساس بازده شاخص IHSG از 31 دسامبر 2008 تا 31 دسامبر 2013 بازده است. عملکرد گذشته نتایج آینده را تضمین نمی کند.

این سند در نظر گرفته شده است که از نظر ماهیت آموزشی باشد و به عنوان توصیه ای برای خرید محصولات مدیریت دارایی اصلی PT در نظر گرفته نشده است.

سرمایه گذاری خطر دارد و احتمال از دست رفتن اصل سرمایه وجود دارد. تخصیص دارایی و تنوع ، سود یا محافظت در برابر ضرر را تضمین نمی کند.

عملکرد شاخص ها نشان دهنده نتیجه کنترل نشده برای بخش بازار سهام یا اوراق قرضه انتخاب شده است. هیچ تضمینی وجود ندارد که گزینه سرمایه گذاری مبتنی بر شاخص با عملکرد شاخص ردیابی شده مطابقت داشته باشد.< Pan> 1 مثال برای اهداف مصور. بازده مربوط به یک CD دارای سود 6 درصد است. بازده بازار بر اساس بازده شاخص IHSG از 31 دسامبر 2008 تا 31 دسامبر 2013 بازده است. عملکرد گذشته نتایج آینده را تضمین نمی کند.

استراتژی ترید...

ما را در سایت استراتژی ترید دنبال می کنید

برچسب :

نویسنده : مرجان شیرمحمدی

بازدید : 64