- MT5 Pro Set Incl. دیسک های ترمز طوفان HC - نسخه ویژه

- سرمایه گذاری کمی: هزینه معامله و تجزیه و تحلیل لغزش

- مطالعه روش جدید در زمان واقعی را برای شناسایی حباب های سهام مانند GameStop نشان می دهد

- بازار سهام امروز: سهام آسیایی عمدتاً به دلیل نگرانی نسبت به بانک های آمریکایی ، رشد چین کمتر است

- Cryptocurrency News - چگونه می توان لیست های سکه آینده را پیدا کرد؟

- بهترین 7 راه درآمد برای کسب درآمد از اینترنت بدون سرمایه گذاری

- باناریوم محدود

- 7 اصل برنامه ریزی استادانه

- تنظیم کننده سابق شهر می گوید ، هنگ کنگ به عنوان قوانین دارایی دیجیتال برای چین قوانین ماسهبازی برای چین است

- همه سزاوار داروهای ایمن و مقرون به صرفه هستند.

آخرین مطالب

امکانات وب

این موضوع مالیات ها و مشارکتهای اجباری را که یک شرکت متوسط باید در یک سال معین پرداخت کرده یا از آن بازداشت کرده باشد ، و همچنین بار اداری پرداخت مالیات و مشارکت ثبت کرده است. جدیدترین دور جمع آوری داده ها برای این پروژه در تاریخ 1 مه 2019 به پایان رسید که برای پرداخت شاخص شاخص مالیات پرداخت سال 2018 (1 ژانویه 2018 - 31 دسامبر 2018) پوشش داده شد. دیدنروش شناسیو فیلم برای اطلاعات بیشتر

برای کسب اطلاعات بیشتر در مورد نتایج پرداخت مالیات در سال تقویم 2018 ، به گزارش پرداخت مالیات 2020 مراجعه کنید.

چرا مهم است؟

چرا نرخ مالیات و مدیریت مالیاتی اهمیت دارد؟

دولت ها برای تقویت رشد اقتصادی و توسعه نیاز به منابع پایدار بودجه برای برنامه های اجتماعی و سرمایه گذاری های عمومی دارند. برنامه های ارائه بهداشت ، آموزش ، زیرساخت ها و سایر خدمات برای دستیابی به هدف مشترک جامعه مرفه ، کاربردی و منظم مهم هستند. و آنها مستلزم این هستند که دولت ها درآمد کسب کنند. مالیات نه تنها برای کالاها و خدمات عمومی پرداخت می کند. همچنین یک ماده اصلی در قرارداد اجتماعی بین شهروندان و اقتصاد است. چگونگی افزایش مالیات و هزینه شده می تواند مشروعیت دولت را تعیین کند. پاسخگویی دولت ها ، مدیریت مؤثر درآمدهای مالیاتی و مدیریت گسترده مالی عمومی را تشویق می کند. 1

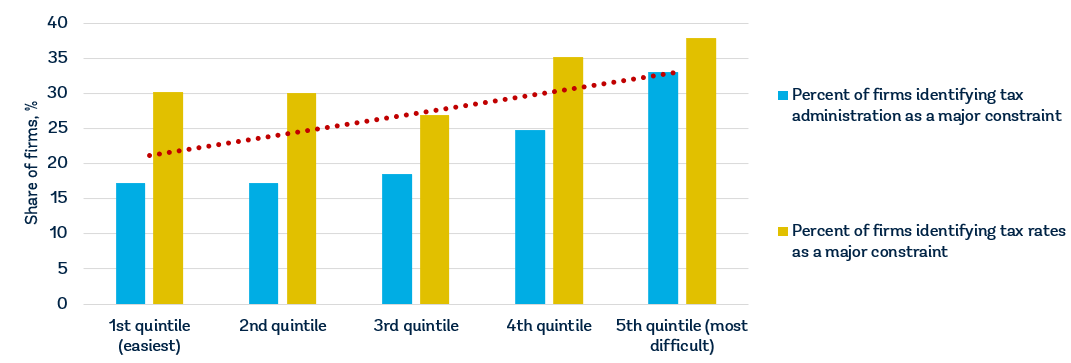

همه دولت ها به درآمد نیاز دارند ، اما چالش این است که نه تنها سطح نرخ مالیات بلکه با پایه مالیات را با دقت انتخاب کنید. دولت ها همچنین نیاز به طراحی یک سیستم انطباق مالیاتی دارند که مالیات دهندگان را از مشارکت خودداری نمی کند. داده های بررسی اخیر شرکت برای 147 اقتصاد نشان می دهد که شرکت ها نرخ مالیات را در بین پنج محدودیت برتر در عملیات و مدیریت مالیات خود می دانند که در بین 11 شرکت برتر قرار دارند. برای درک هر دو نرخ مالیات و مدیریت مالیات به عنوان کمتر مانع تجارت (شکل 1).

شکل 1 - مدیریت مالیات و نرخ مالیات به عنوان مانع کمتر در اقتصادها درک می شود که در شاخص های مالیات پرداخت بهتر نمره کسب می کنند

منابع: انجام پایگاه داده تجاری ؛نظرسنجی های شرکت های بانک جهانی (http://www. enterpriseurveys.org). توجه: روابط در سطح 1 ٪ قابل توجه است و هنگام کنترل سرانه درآمد قابل توجه است.

چرا نرخ مالیات اهمیت دارد؟

میزان هزینه مالیات برای مشاغل برای سرمایه گذاری و رشد اهمیت دارد. جایی که مالیات زیاد است ، مشاغل تمایل بیشتری به انصراف از بخش رسمی دارند. یک مطالعه نشان می دهد که نرخ مالیات بالاتر با کمتر مشاغل رسمی و سرمایه گذاری خصوصی پایین همراه است. افزایش 10 درصدی در نرخ مالیات بر درآمد مؤثر شرکت با کاهش نسبت سرمایه گذاری به تولید ناخالص داخلی تا 2 درصد و کاهش نرخ ورود مشاغل حدود 1 درصد امتیاز همراه است. 3 افزایش مالیات معادل 1 ٪ تولید ناخالص داخلی تولید در طی سه سال آینده را نزدیک به 3 ٪ کاهش می دهد. 4 تحقیق با نگاهی به تصمیمات بنگاه های چند ملیتی مبنی بر سرمایه گذاری در مورد کجا می توان نشان داد که افزایش 1 درصدی در نرخ مالیات بر درآمد شرکت های قانونی باعث می شود سود محلی از سرمایه گذاری موجود به طور متوسط 1. 3 ٪ کاهش یابد. 5 افزایش 1 درصدی در نرخ مالیات بر درآمد مؤثر شرکت ، احتمال ایجاد یک شرکت تابعه در اقتصاد را 2. 9 ٪ کاهش می دهد. 6

مالیات سود تنها بخشی از کل هزینه مالیات تجارت است (به طور متوسط حدود 39 ٪). به عنوان مثال ، در República Bolivariara de Venezuela ، مالیات بر درآمد اسمی شرکت ها بر اساس مقیاس مترقی 15-34 ٪ از درآمد خالص است ، اما کل قبض مالیات تجارت - حتی پس از در نظر گرفتن کسر و معافیت ها - 73. 31 ٪ از تجاری است. سود ناشی از یک سری مالیات های دیگر (مالیات سود ، چهار مالیات کار و مشارکت ، مالیات گردش مالی ، مالیات بر دارایی و مالیات علمی ، فناوری و نوآوری).

نگه داشتن نرخ مالیات در سطح معقول می تواند توسعه بخش خصوصی و رسمی شدن مشاغل را تشویق کند. نرخ مالیات متوسط به ویژه برای مراکز کوچک و متوسط ، که به رشد اقتصادی و اشتغال کمک می کنند ، از اهمیت ویژه ای برخوردار هستند اما به درآمد مالیاتی اضافه نمی کنند. 7 توزیع معمولی درآمد مالیاتی بر اساس اندازه شرکت برای اقتصادها در جنوب صحرای آفریقا و خاورمیانه و شمال آفریقا نشان می دهد که شرکت های خرد ، کوچک و متوسط بیش از 90 ٪ از مالیات دهندگان را تشکیل می دهند اما تنها 25-35 ٪ مالیات را کمک می کننددرآمد8 تحمیل هزینه های مالیاتی بالا به مشاغل با این اندازه ممکن است به درآمد مالیاتی دولت اضافه نکند ، اما ممکن است باعث شود مشاغل به بخش غیررسمی منتقل شوند یا حتی بدتر از آن ، عملیات را متوقف کنند.

در برزیل ، دولت Simples Nacional را ایجاد کرد ، یک رژیم مالیاتی که برای ساده کردن جمع آوری مالیات برای شرکت های خرد و کوچک طراحی شده است. این برنامه هزینه های مالیاتی کلی را 8 ٪ کاهش داده و به افزایش 11. 6 ٪ در نرخ صدور مجوز تجارت ، افزایش 6. 3 درصدی ثبت نام ریزگردها و افزایش 7. 2 درصدی تعداد بنگاه های ثبت شده در مرجع مالیاتی کمک کرده است. جمع آوری درآمد به دلیل افزایش پرداخت مالیات و کمک های تأمین اجتماعی 7. 4 درصد افزایش یافته است. Simples Nacional همچنین با افزایش درآمد ، سود ، اشتغال پرداخت شده و سرمایه ثابت بنگاه های بخش رسمی اعتبار داشت. 9

مشاغل به آنچه برای مالیات خود می گیرند اهمیت می دهند. زیرساخت های با کیفیت برای عملکرد صحیح یک اقتصاد بسیار مهم است زیرا چنین نقش اساسی در تعیین موقعیت فعالیت اقتصادی و انواع بخش هایی که می توانند توسعه دهند ، ایفا می کند. نیروی کار سالم برای رقابت و بهره وری یک اقتصاد بسیار مهم است - سرمایه گذاری در ارائه خدمات درمانی به دلایل اقتصادی و اخلاقی ضروری است. آموزش ابتدایی باعث افزایش کارایی هر کارگر می شود و آموزش و آموزش عالی با کیفیت خوب به اقتصادها اجازه می دهد تا زنجیره ارزش را فراتر از فرآیندهای تولید ساده و محصولات قرار دهند.

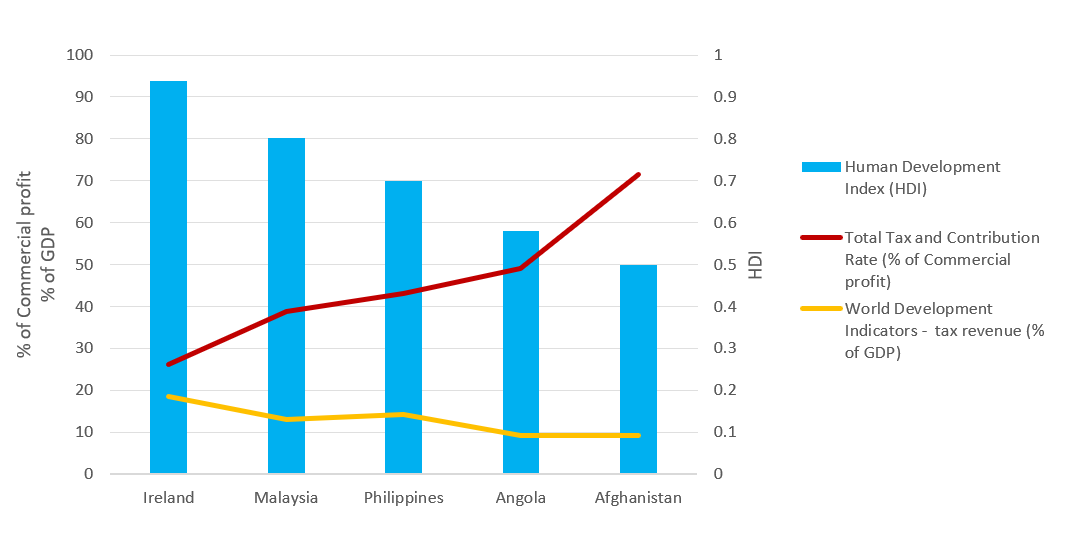

کارآیی تبدیل درآمد مالیاتی به کالاها و خدمات عمومی در سراسر جهان متفاوت است. داده های اخیر از شاخص های توسعه جهانی و شاخص توسعه انسانی نشان می دهد که اقتصادهایی مانند ایرلند و مالزی-که همه نرخ مالیات کل نسبتاً پایین دارند-درآمد مالیاتی را به طور مؤثر تولید می کنند و سود را به کالاها و خدمات عمومی با کیفیت بالا تبدیل می کنند (شکل 2)وادداده ها برعکس آنگولا و افغانستان را نشان می دهد. توسعه اقتصادی اغلب نیاز به درآمد مالیاتی جدید را برای تأمین مالی افزایش هزینه های عمومی افزایش می دهد. در همان زمان ، زمان نیاز به اقتصاد دارد تا بتواند آن نیازها را برآورده کند. با این حال ، مهمتر از سطح مالیات این است که چگونه از درآمد استفاده می شود. در اقتصادهای در حال توسعه نرخ مالیات بالا و مدیریت مالیات ضعیف تنها دلایلی برای نرخ پایین جمع آوری مالیات نیست. اندازه بخش غیررسمی نیز مهم است. پایگاه مالیاتی بسیار باریک تر است زیرا بیشتر کارگران در بخش غیررسمی دستمزد بسیار کمی کسب می کنند.

شکل 2 - نرخ مالیات بالا همیشه منجر به خدمات عمومی خوب نمی شود

چرا مدیریت مالیاتی اهمیت دارد

اداره امور مالیاتی کارآمد می تواند به تشویق مشاغل برای ثبت نام رسمی کمک کند و از این طریق پایه مالیات و افزایش درآمدهای مالیاتی را گسترش دهد. اداره امور مالیاتی که ناعادلانه و فریبنده است ، احتمالاً سیستم مالیاتی را به بی اعتنایی و کاهش مشروعیت دولت تبدیل می کند. در بسیاری از اقتصادهای انتقال در دهه 1990 ، عدم بهبود مدیریت مالیات هنگام معرفی سیستم های مالیاتی جدید منجر به تحمیل ناهموار مالیات ، فرار گسترده مالیاتی و درآمد مالیاتی پایین تر از حد انتظار می شود. 10

رعایت قوانین مالیاتی برای حفظ سیستم برای همه و حمایت از برنامه ها و خدماتی که زندگی را بهبود می بخشد ، مهم است. یکی از راه های تشویق انطباق این است که قوانین را تا حد امکان روشن و ساده نگه دارید. سیستم های مالیاتی بیش از حد پیچیده با فرار مالیاتی بالا همراه هستند. هزینه های بالای انطباق مالیات با بخش های غیررسمی بزرگتر ، فساد بیشتر و سرمایه گذاری کمتر همراه است. اقتصادهایی که دارای سیستم های مالیاتی ساده و با طراحی هستند قادر به تقویت فعالیت مشاغل و در نهایت سرمایه گذاری و اشتغال هستند. 11 تحقیقات جدید نشان می دهد که تعیین کننده مهم ورود شرکت ، سهولت پرداخت مالیات ، صرف نظر از نرخ مالیات شرکت ها است. یک مطالعه در مورد 118 اقتصاد بیش از شش سال نشان داد که کاهش 10 درصدی در بار اداری مالیاتی - که با توجه به تعداد پرداخت های مالیاتی در سال و زمان لازم برای پرداخت مالیات اندازه گیری می شود - منجر به افزایش 3 درصدی نرخ ورود به مشاغل سالانه شد. 12

اداره مالیات در حال تغییر است زیرا اکوسیستمی که در آن فعالیت می کند گسترده تر و عمیق تر می شود، که بیشتر به دلیل افزایش گسترده جریان اطلاعات دیجیتال است. ادارات مالیاتی از طریق معرفی فناوری جدید و ابزارهای تحلیلی به این چالش ها پاسخ می دهند. آنها باید در نحوه عملکرد خود تجدید نظر کنند و چشم انداز هزینه های کمتر، افزایش انطباق و مشوق ها را برای مالیات دهندگان سازگار ارائه دهند. 13 دولت تاجیکستان اصلاحات مالیاتی را اولویت اصلی این کشور در راستای دستیابی به اهداف توسعه خود قرار داده است. در سال 2013، تاجیکستان پروژه اصلاح اداره مالیات را راه اندازی کرد و در نتیجه، این کشور یک سیستم مالیاتی کارآمدتر، شفاف و خدمات محور ایجاد کرد. نوسازی زیرساخت فناوری اطلاعات و معرفی یک سیستم مدیریت مالیاتی یکپارچه باعث افزایش کارایی و کاهش تعاملات فیزیکی بین مقامات مالیاتی و مودیان شد. به دنبال بهبود خدمات مالیات دهندگان، تعداد شرکت های فعال و مودیان مالیاتی فردی که مالیات را ثبت می کنند، دو برابر شده و وصول درآمد به شدت افزایش یافته است. یک مالیات دهنده در تاجیکستان در سال 2016، 28 روز را صرف رعایت تمام مقررات مربوط به مالیات کرده است، در حالی که این میزان در سال 2012، 37 روز بوده است.

هزینه پایین انطباق مالیات و رویه های کارآمد می تواند تفاوت قابل توجهی برای شرکت ها ایجاد کند. به عنوان مثال، در هنگ کنگ SAR، چین، شرکت استاندارد مطالعه موردی باید تنها سه پرداخت در سال انجام دهد که کمترین تعداد پرداخت در سطح جهانی است. در قطر و عربستان سعودی، باید چهار پرداخت انجام دهد که هنوز هم جزو پایین ترین پرداخت ها در جهان است. در استونی، رعایت مالیات بر سود، مالیات بر ارزش افزوده (VAT) و مالیات بر نیروی کار و مشارکت تنها 50 ساعت در سال و حدود 6 روز کاری طول می کشد.

تحقیقات نشان می دهد که یک شرکت مطالعه موردی Doing Business به طور متوسط زمان بیشتری برای رعایت مالیات بر ارزش افزوده نسبت به رعایت مالیات بر درآمد شرکتی نیاز دارد. با این حال، مدت زمانی که یک شرکت برای رعایت الزامات مالیات بر ارزش افزوده نیاز دارد، بسیار متفاوت است. تحقیقات نشان می دهد که این امر با تغییرات در شیوه های اداری و نحوه اجرای مالیات بر ارزش افزوده توضیح داده می شود. در اقتصادهایی که همان مرجع مالیاتی مالیات بر ارزش افزوده و مالیات بر درآمد شرکتی را مدیریت می کند، پیروی از آنها زمان کمتری می برد. استفاده از پرونده و پرداخت آنلاین نیز زمان انطباق را تا حد زیادی کاهش می دهد. دفعات و طول اظهارنامه مالیات بر ارزش افزوده نیز مهم است. الزامات ارسال فاکتورها یا سایر اسناد همراه با اظهارنامه به زمان تطابق می افزاید. ساده کردن فرآیند انطباق و کاهش زمان مورد نیاز برای مطابقت با الزامات برای کارآمدی سیستم های مالیات بر ارزش افزوده مهم است. 15

چرا فرآیندهای پس از تشکیل پرونده مهم هستند؟

تسلیم اظهارنامه مالیاتی در سازمان مالیاتی به معنای توافق در مورد بدهی مالیاتی نهایی نیست. اغلب، سختی مالیات پس از ثبت اظهارنامه مالیاتی شروع می شود. فرآیندهای پس از تشکیل پرونده - مانند ادعای بازپرداخت مالیات بر ارزش افزوده، انجام ممیزی مالیاتی یا درخواست تجدید نظر در ارزیابی مالیاتی - می تواند چالش برانگیزترین تعاملی باشد که یک تجارت با مقامات مالیاتی دارد. کسب وکارها ممکن است مجبور باشند زمان و تلاش بیشتری را برای فرآیندهایی که پس از تسلیم اظهارنامه های مالیاتی رخ می دهند، سرمایه گذاری کنند تا رویه های انطباق مالیاتی معمولی.

چرا سیستم های بازپرداخت مالیات بر ارزش افزوده اهمیت دارد؟

بازپرداخت مالیات بر ارزش افزوده جزء جدایی ناپذیر هر سیستم مالیات بر ارزش افزوده مدرن است. در اصل، نرخ مالیات بر ارزش افزوده بر مصرف کننده نهایی است، نه برای مشاغل. بر اساس دستورالعمل های سیاست مالیاتی تعیین شده توسط سازمان همکاری اقتصادی و توسعه (OECD)، سیستم مالیات بر ارزش افزوده باید خنثی و کارآمد باشد. فقدان یک سیستم بازپرداخت مالیات بر ارزش افزوده کارآمد برای مشاغل با مالیات بر ارزش افزوده ورودی مازاد در یک دوره مالیاتی معین، این هدف را تضعیف خواهد کرد. مالیات بر ارزش افزوده می تواند تأثیر مخربی بر قیمت های بازار و رقابت داشته باشد و در نتیجه رشد اقتصادی را محدود کند. 16

فرآیندهای بازپرداخت می تواند یک ضعف عمده سیستم های مالیات بر ارزش افزوده باشد. این دیدگاه توسط یک مطالعه با بررسی مکانیسم های بازپرداخت دولت مالیات بر ارزش افزوده در 36 اقتصاد در سراسر جهان پشتیبانی می شود. 17 حتی در اقتصادهایی که رویه های بازپرداخت در آن وجود دارد ، مشاغل اغلب فرآیند را پیچیده می دانند. در این مطالعه ، برخورد مقامات مالیاتی با اعتبار اضافی مالیات بر ارزش افزوده ، اندازه مطالبات بازپرداخت ، رویه هایی که پس از آن مدعیان بازپرداخت و زمان لازم برای بازپرداخت های مربوط به مقامات مالیاتی مورد بررسی قرار گرفته است. این مطالعه نشان داد که محدودیت زمان قانونی برای بازپرداخت بسیار مهم است اما اغلب در عمل استفاده نمی شود.

تأخیر و ناکارآمدی در سیستم های بازپرداخت مالیات بر ارزش افزوده اغلب نتیجه ترس از اینکه این سیستم ممکن است مورد سوء استفاده قرار بگیرد و مستعد تقلب باشد ، است. 18 با توجه به این نگرانی ، بسیاری از اقتصادها اقداماتی را برای تعدیل و محدود کردن مراجعه به سیستم بازپرداخت مالیات بر ارزش افزوده انجام داده و مطالبات بازپرداخت را به بررسی های رویه ای کامل می پردازند. این همچنین یکی از دلایلی است که در برخی از اقتصادها ، ادعای بازپرداخت مالیات بر ارزش افزوده برای ایجاد خودکار ممیزی پرهزینه ، غیر معمول نیست ، و اثربخشی کلی سیستم را تضعیف می کند.

شرکت مطالعه موردی در حال انجام ، مالیات دهندگان ، یک تجارت داخلی است که در سطح بین المللی تجارت نمی کند. این یک فعالیت عمومی صنعتی و تجاری را انجام می دهد و در دومین سال فعالیت خود است. مالیات دهندگانآستانه مالیات بر ارزش افزوده برای ثبت نام را برآورده می کند و فروش ماهانه آن و هزینه های عملیاتی ماهانه در طول سال برطرف می شود و در نتیجه مالیات بر ارزش افزوده بازده مثبت در هر دوره حسابداری قابل پرداخت است. سناریوی مطالعه موردی گسترش یافته است که شامل خرید سرمایه یک ماشین در ماه ژوئن است. این هزینه قابل توجه سرمایه منجر به مالیات بر ارزش افزوده ورودی بیش از مالیات بر ارزش افزوده در ماه ژوئن می شود.

نتایج نشان می دهد که ، در عمل ، تنها 107 اقتصاد تحت پوشش تجارت اجازه بازپرداخت نقدی مالیات بر ارزش افزوده در این سناریو را می دهند. این تعداد 26 اقتصاد را که مالیات بر ارزش افزوده و پنج اقتصاد را که خرید یک دستگاه از مالیات بر ارزش افزوده معاف است ، مستثنی نمی کند. 19 برخی از اقتصادها حق دریافت بازپرداخت فوری نقدی را به انواع خاصی از مالیات دهندگان مانند صادرکنندگان ، سفارتخانه ها و سازمان های غیرانتفاعی محدود می کنند. این مورد در 34 اقتصاد از جمله بلاروس ، بولیوی ، کلمبیا ، جمهوری دومینیکن ، اکوادور ، قزاقستان ، مالی و فیلیپین است.

در سایر اقتصادها مشاغل فقط پس از حمل اعتبار اضافی برای مدت زمان مشخصی مجاز به بازپرداخت نقدی هستند (چهار مثال ، چهار ماه). تراز خالص مالیات بر ارزش افزوده فقط پس از پایان این دوره به تجارت بازپرداخت می شود. این مورد در 26 اقتصاد 190 با انجام تجارت است.

قانون در سایر اقتصادها - به طور معمول کسانی که دارای ظرفیت اداری یا مالی ضعیف تر برای رسیدگی به بازپرداخت های نقدی هستند - ممکن است اجازه بازپرداخت را به طور کامل نداشته باشند. درعوض ، مقامات مالیاتی به مشاغل نیاز دارند كه ادعا كنند و مبلغ اضافی را در برابر مالیات بر ارزش افزوده خروجی آینده جبران كنند.

تا آنجا که به بررسی های رویه ای مربوط می شود ، در 77 از 107 اقتصاد که امکان بازپرداخت نقدی مالیات بر ارزش افزوده در سناریوی پرونده تجارت را فراهم می کنند ، ادعای بازپرداخت مالیات بر ارزش افزوده احتمالاً منجر به بررسی اضافی قبل از تصویب بازپرداخت نقدی مالیات بر ارزش افزوده خواهد شد. برنامه های حسابرسی مؤثر و سیستم های پرداخت بازپرداخت مالیات بر ارزش افزوده به طور غیرقابل پیوندی مرتبط هستند. حسابرسی های مالیاتی (مستقیم و غیرمستقیم) در دامنه و پیچیدگی آنها متفاوت است ، از یک ممیزی کامل - که به طور معمول مستلزم یک بررسی جامع از کلیه اطلاعات مربوط به محاسبه بدهی مالیاتی یک مالیات دهنده در یک دوره معین است - تا یک حسابرسی محدوده محدود که یعنی یعنیمحدود به موضوعات خاص در مورد اظهارنامه مالیاتی یا یک حسابرسی تک شماره که به یک مورد محدود می شود.

در کانادا ، دانمارک ، ایتالیا و نروژ درخواست بازپرداخت مالیات بر ارزش افزوده احتمالاً حسابرسی مکاتبات را ایجاد می کند ، که به تعامل کمتری با حسابرس و مستندات کمتری نیاز دارد. در مقابل ، در بیشتر اقتصادها در کشورهای جنوب صحرای آفریقا ، که احتمالاً حسابرسی در آن صورت می گیرد ، مالیات دهندگان در معرض حسابرسی میدانی قرار می گیرند که در آن حسابرس از محل یک مالیات دهنده بازدید می کند.

در مورد قالب درخواست بازپرداخت مالیات بر ارزش افزوده ، در 52 از 107 اقتصاد ، بازپرداخت مالیات بر ارزش افزوده در بازپرداخت مالیات بر ارزش افزوده ارائه شده در هر دوره حسابداری محاسبه و درخواست می شود. در سایر اقتصادها ، روش درخواست از تشکیل درخواست ، نامه یا فرم جداگانه برای بازپرداخت مالیات بر ارزش افزوده برای تکمیل یک بخش خاص در بازده مالیات بر ارزش افزوده و همچنین تهیه برخی از مستندات اضافی برای اثبات این ادعا متفاوت است. در این اقتصادها ، مشاغل به طور متوسط 5. 5 ساعت برای جمع آوری اطلاعات مورد نیاز ، محاسبه ادعا و تهیه درخواست بازپرداخت و سایر مستندات قبل از ارسال آنها به مرجع مربوطه می گذرانند.

به طور کلی ، اقتصادهای با درآمد بالا OECD در پردازش بازپرداخت مالیات بر ارزش افزوده با میانگین 14. 3 هفته برای پردازش بازپرداخت کارآمدترین هستند (از جمله برخی از اقتصادهایی که احتمالاً حسابرسی انجام می شود). اقتصادهای اروپا و آسیای میانه نیز با میانگین زمان پردازش بازپرداخت 23. 1 هفته عملکرد خوبی دارند. این اقتصادها بازپرداخت هایی را به روشی ارائه می دهند که مشاغل را در معرض هزینه های غیر ضروری اداری و تأثیرات مضر جریان نقدی قرار نمی دهد.

انجام داده های کسب و کار همچنین بین زمان رعایت روند بازپرداخت مالیات بر ارزش افزوده و زمان رعایت بازده استاندارد مالیات بر ارزش افزوده و پرداخت بدهی های مالیات بر ارزش افزوده ، همبستگی مثبتی نشان می دهد. این رابطه نشان می دهد که سیستم های مالیاتی که هنگام تشکیل مالیات با آنها سخت تر هستند ، احتمالاً در طول فرآیند چالش برانگیز هستند.

چرا ممیزی های مالیاتی اهمیت دارند؟

حسابرسی های مالیاتی نقش مهمی در تضمین انطباق مالیات دارند. با این وجود ، ممیزی مالیاتی یکی از حساس ترین تعامل بین مالیات دهندگان و یک مقام مالیاتی است. بسته به تعداد و نوع تعامل (بازدید میدانی توسط حسابرس یا بازدید از دفتر توسط مالیات دهندگان) و سطح مستندات درخواست شده توسط حسابرس ، بار مالیات دهندگان را به میزان بیشتری یا کمتر تحمیل می کند. بنابراین ضروری است که چارچوب حقوقی مناسب برای اطمینان از یکپارچگی در نحوه انجام حسابرسی مقامات مالیاتی وجود داشته باشد. 20

یک رویکرد مبتنی بر ریسک ، جنبه های مختلفی از یک تجارت مانند رعایت تاریخی ، خصوصیات خاص صنعت و شرکت ، نسبت بدهی اعتبار برای مشاغل ثبت شده در برابر مالیات بر ارزش افزوده و اندازه یک تجارت را در نظر می گیرد تا ارزیابی کند که بهتر است که مشاغل بیشتر مستعد هستندبه فرار مالیاتییک مطالعه نشان داد که تکنیک های استخراج داده برای حسابرسی ، صرف نظر از تکنیک ، مالیات دهندگان غیر سازگار تر از حسابرسی های تصادفی را ضبط می کنند. 21

در یک رویکرد مبتنی بر ریسک ، معیارهای دقیقی که برای ضبط بنگاههای غیر سازگار استفاده می شود ، باید پنهان شود تا از برنامه ریزی هدفمند چگونگی جلوگیری از تشخیص جلوگیری کند و امکان عدم اطمینان برای رعایت داوطلبانه را فراهم کند. 22 23 اکثر اقتصادها دارای سیستم های ارزیابی ریسک برای انتخاب شرکت ها برای ممیزی های مالیاتی هستند و مبنای انتخاب این شرکت ها فاش نمی شود. علیرغم اینکه یک روش پس از برقراری پس از برقراری ، استراتژی های حسابرسی می توانند تأثیر اساسی در نحوه تشکیل و پرداخت مالیات مشاغل داشته باشند. برای تجزیه و تحلیل حسابرسی های مالیات مستقیم ، سناریوی مطالعه موردی در حال انجام کار گسترش یافت تا فرض کند که مالیات دهندگان. در محاسبه بدهی مالیات بر درآمد خود یک خطای ساده ایجاد کرد و منجر به اظهارنامه نادرست مالیات بر درآمد شرکت ها و در نتیجه پرداخت هزینه مالیات بر درآمد شد. مالیات دهندگانخطا را تشخیص داد و داوطلبانه به مرجع مالیاتی اطلاع داد. در کلیه اقتصادهایی که مالیات بر درآمد شرکتها را پرداخت می کنند - فقط 10 از 190 نفر نیستند - مالیات دهندگان می توانند به مقامات از این خطا اطلاع دهند ، بازده اصلاح شده و هرگونه مستندات اضافی را ارسال کنند (به طور معمول نامه ای که در مورد خطا توضیح می دهد و در برخی موارد ، صورتهای مالی اصلاح شده) و بلافاصله تفاوت را پرداخت کنید. مشاغل به طور متوسط 5. 7 ساعت را برای تهیه بازده اصلاح شده و هرگونه اسناد اضافی ، ارسال پرونده ها و پرداخت هزینه می گذرانند. در 76 اقتصاد ، خطا در اظهارنامه مالیات بر درآمد احتمالاً تحت بررسی اضافی قرار خواهد گرفت (حتی به دنبال اطلاع رسانی فوری توسط مالیات دهنده).

در 37 اقتصاد این خطا منجر به بررسی جامع اظهارنامه مالیات بر درآمد می شود و نیاز به صرف زمان اضافی توسط مشاغل دارد. در اکثر موارد ، حسابرس به محل مالیات دهندگان مراجعه می کند. به طور متوسط ، حدود 83 روز طول می کشد تا مقامات مالیاتی ممیزی جامع را آغاز کنند. در این موارد ، مالیات دهندگان 24 ساعت را مطابق با الزامات حسابرس می گذرانند ، طی 10. 3 هفته چندین دور تعامل با حسابرس را پشت سر می گذارند و 8. 1 هفته صبر می کنند تا حسابرس تصمیم نهایی را در مورد ارزیابی مالیات صادر کند. اقتصاد در گروه با درآمد بالا OECD و اقتصادهای آسیای میانه ساده ترین و ساده ترین فرایندها را برای تصحیح یک اشتباه جزئی در اظهارنامه مالیات بر درآمد انجام می دهند. در 28 اقتصاد در گروه با درآمد عالی OECD ، یک اشتباه در اظهارنامه مالیات بر درآمد باعث ایجاد بررسی های اضافی توسط مقامات مالیاتی نمی شود. مالیات دهندگان فقط ملزم به ارائه بازده اصلاح شده و در برخی موارد مستندات اضافی هستند و تفاوت مالیات های ناشی از آن را پرداخت می کنند. اقتصاد در آمریکای لاتین و کارائیب از یک فرآیند طولانی برای تصحیح یک اشتباه جزئی در اظهارنامه مالیات بر درآمد بیشترین رنج را متحمل می شوند ، زیرا در بیشتر موارد این امر شامل یک حسابرسی است که زمان انتظار را برای مالیات دهندگان تحمیل می کند تا ارزیابی نهایی.

استراتژی ترید...

ما را در سایت استراتژی ترید دنبال می کنید

برچسب :

نویسنده : مرجان شیرمحمدی

بازدید : 66