- MT5 Pro Set Incl. دیسک های ترمز طوفان HC - نسخه ویژه

- سرمایه گذاری کمی: هزینه معامله و تجزیه و تحلیل لغزش

- مطالعه روش جدید در زمان واقعی را برای شناسایی حباب های سهام مانند GameStop نشان می دهد

- بازار سهام امروز: سهام آسیایی عمدتاً به دلیل نگرانی نسبت به بانک های آمریکایی ، رشد چین کمتر است

- Cryptocurrency News - چگونه می توان لیست های سکه آینده را پیدا کرد؟

- بهترین 7 راه درآمد برای کسب درآمد از اینترنت بدون سرمایه گذاری

- باناریوم محدود

- 7 اصل برنامه ریزی استادانه

- تنظیم کننده سابق شهر می گوید ، هنگ کنگ به عنوان قوانین دارایی دیجیتال برای چین قوانین ماسهبازی برای چین است

- همه سزاوار داروهای ایمن و مقرون به صرفه هستند.

آخرین مطالب

امکانات وب

قرارداد لحظه ای توافقی است برای خرید یا فروش یک دارایی فوری (یا در مدت زمان بسیار کوتاه) به قیمت معین.

قرارداد آتی / آتی توافقی برای خرید یا فروش یک دارایی در زمان معینی در آینده به قیمت معین است.

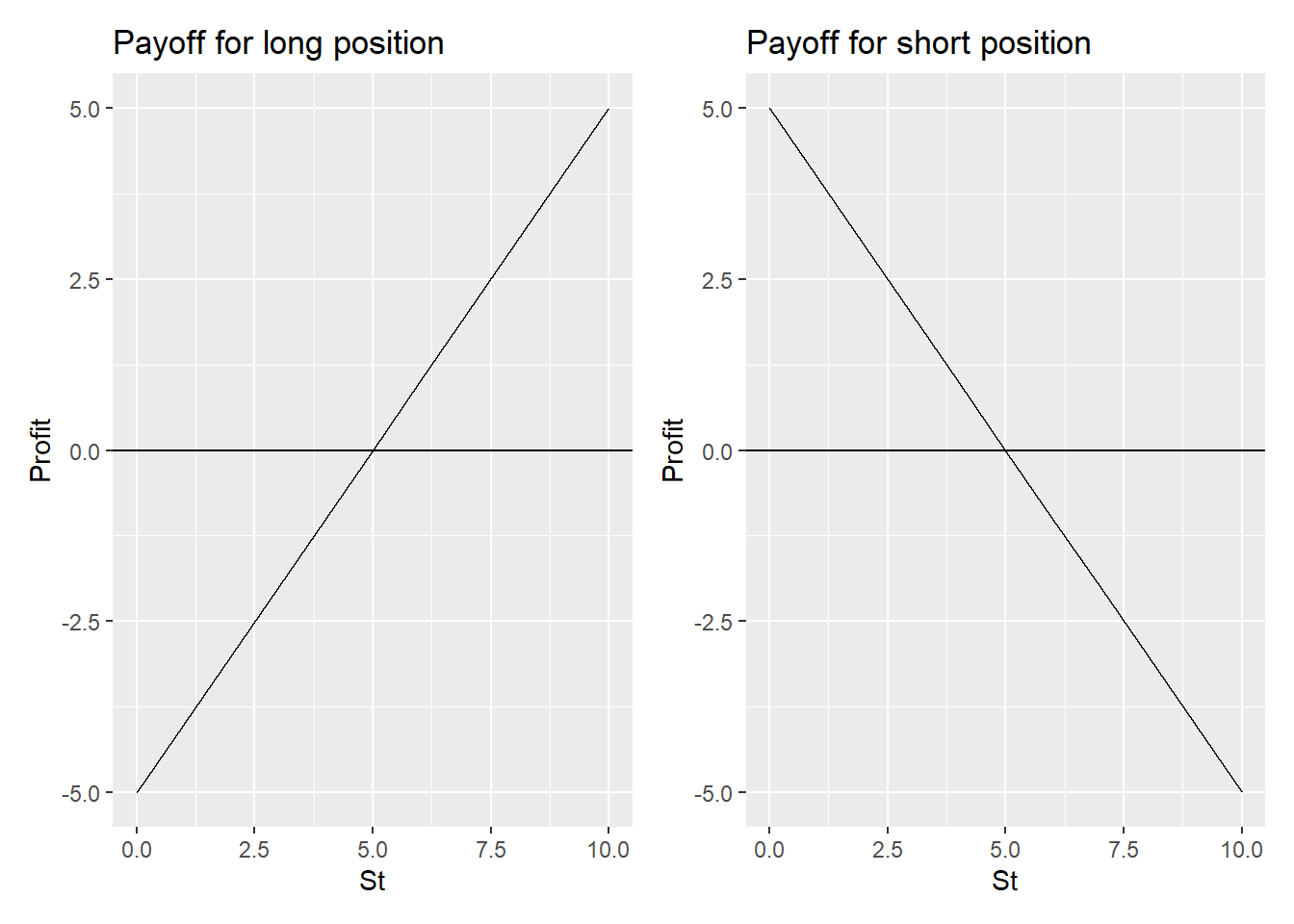

طولانی = خرید کوتاه = فروش

از آنجایی که شما فوراً خرید نمی کنید، بازدهی خواهد داشت.

ژانویه است و یک سرمایه گذار قرارداد آتی برای خرید 100 اونس طلا به قیمت 1200 دلار در آوریل منعقد می کند. اگر در ماه آوریل قیمت لحظه ای طلا به 1215 دلار در هر اونس برسد، سود سرمایه گذار چقدر است؟

- سرمایه گذار دارای موقعیت طولانی است، بنابراین بازده توسط St-F - (1215 - 1200 دلار) x 100 = 1500 دلار محاسبه می شود.

2. 1. 1. 1 مکانیک تجارت

- وقتی برای اولین بار در مورد قراردادهای آتی و آتی مذاکره می شود، هیچ پولی تغییر نمی کند

- قرارداد در سررسید تسویه می شود.

- قراردادهای آتی در بازار خارج از بورس معامله می شود. از سوی دیگر، قراردادهای آتی، ابزارهای قابل معامله در بورس هستند.

2. 1. 1. 2 آینده در مقابل آینده

| مهاجمان | آینده |

|---|---|

| قرارداد خصوصی بین 2 طرف | بورس معامله شد |

| قرارداد غیر استاندارد | قرارداد استاندارد |

| 1 تاریخ تحویل مشخص شده | محدوده تاریخ های تحویل |

| در سررسید تسویه می شود | حل و فصل Daliy |

| تحویل تسویه نقدی نهایی معمولاً انجام می شود | قرارداد معمولاً قبل از سررسید بسته می شود |

2. 1. 1. 3 چرا این تفاوت؟

هنگامی که نرخ های بهره نامشخص هستند، از نظر تئوری، کمی متفاوت هستند:

همبستگی مثبت قوی بین نرخ بهره و قیمت دارایی

موقعیت لانگ با قراردادهای آتی "بهتر" است

قیمت آتی کمی بالاتر از قیمت آتی است.

یک همبستگی منفی قوی بر عکس دلالت دارد.

ما می توانیم با در نظر گرفتن وضعیتی که قیمت دارایی زیربنایی با نرخ بهره به شدت مثبت است ، از ماهیت رابطه برخوردار شویم. با افزایش S ، یک سرمایه گذار که دارای یک موقعیت آتی طولانی است ، به دلیل روال تسویه حساب روزانه ، فوری را بدست می آورد. همبستگی مثبت نشان می دهد که احتمالاً نرخ بهره نیز افزایش یافته است. بنابراین سود تمایل به سرمایه گذاری با بالاتر از نرخ متوسط بهره خواهد داشت. به طور مشابه ، هنگامی که S کاهش می یابد ، سرمایه گذار ضرر فوری را متحمل می شود. این ضرر تمایل به تأمین مالی با پایین تر از نرخ متوسط بهره خواهد داشت. یک سرمایه گذار که یک قرارداد رو به جلو را دارد و نه یک قرارداد آتی از این طریق با حرکات نرخ بهره تحت تأثیر قرار نمی گیرد. از این رو نتیجه می گیرد که یک قرارداد آتی طولانی کمی جذاب تر از یک قرارداد طولانی به جلو خواهد بود. از این رو ، هنگامی که S به شدت با نرخ بهره همبستگی مثبت دارد ، قیمت آتی تمایل به کمی بالاتر از قیمت های رو به جلو خواهد داشت. هنگامی که S با نرخ بهره به شدت منفی است ، یک استدلال مشابه نشان می دهد که قیمت های رو به جلو تمایل به کمی بالاتر از قیمت های آتی دارند

2. 1. 2 پوشش نرخ بهره

ایده اصلی: از یک روش ساده تر برای نشان دادن نرخ بهره استفاده کنید

مبلغ $ در سال t (با استفاده از نرخ اسمی سالانه ، (r_n )) = $ مبلغ در سال t (با استفاده از نرخ مداوم مرکب ، (r_c ))

2. 1. 3 استراتژی های محافظت

تعریف 2. 1. 3. 1

پرچین کوتاه یک پرچین است که شامل یک موقعیت کوتاه در قراردادهای آتی است.

- مناسب است که پرچین قبلاً دارای یک دارایی باشد (یا آن را در تاریخ مشخصی در اختیار داشته باشد) و انتظار دارد که در آینده آن را در آینده بفروشد. این به آنها اجازه می دهد تا در برنج دریافت کنند.

یک پرچین طولانی شامل گرفتن موقعیت طولانی در قراردادهای آتی است.

- مناسب است که یک شرکت بداند که در آینده باید یک دارایی خاص را خریداری کند و می خواهد اکنون قیمت را قفل کند.

2. 1. 3. 2 یک مثال پرچین کامل

به عنوان مثال ، فرض کنید شرکت X می داند که در شش ماه برای انجام سفارش باید 20،000 اونس نقره خریداری کند. فرض کنید قیمت فعلی بازار نقره 12 دلار در هر اونس و قیمت قرارداد آتی شش ماهه 11 دلار در هر اونس است. با خرید قرارداد آتی ، شرکت X می تواند قیمت 11 دلار در هر اونس را تضمین کند. این خطر شرکت را کاهش می دهد زیرا قادر خواهد بود موقعیت آینده خود را ببندد و 20،000 اونس نقره را با 11 دلار در هر اونس در شش ماه در تاریخ انقضا قرارداد خریداری کند.

اما ما معمولاً پرچین کاملی نداریم!

2. 1. 3. 3 پرچین ناقص رایج است

دلایل اصلی پرچین ناقص

دارایی ها مطابقت ندارند

تاریخ مشخص نیست

قرارداد زود بسته شد

- دارایی که قیمت آن برای محافظت از آن است ممکن است دقیقاً مشابه دارایی های اساسی قرارداد آینده نباشد.

- پرچین ممکن است از تاریخ دقیقی که دارایی خریداری یا فروخته می شود ، قطعی نباشد. وت

- پرچین ممکن است قبل از ماه تحویل آن ، قرارداد آتی را بسته کند.

2. 1. 3. 4 ریسک پایه

تعریف مبنای

تفاوت بین قیمت نقطه دارایی که باید از آن محافظت شود و قیمت آتی قرارداد برای محافظت از آن استفاده می شود. 基差 به زبان چینی

مبنای = قیمت نقطه دارایی برای محافظت - قیمت آتی قرارداد مورد استفاده

تعریف خطر پایه

ناشی از عدم اطمینان Hedger در مورد تفاوت قیمت نقطه و قیمت معاملات آتی در انقضاء پرچین

خطر پایه با پرچین طولانی

اگر با ورود به یک قرارداد آتی طولانی ، از خرید آینده یک دارایی محافظت کنید ، هزینه دارایی (S_2- (F_2-F_1) = F_1+(S_2-F_2) = F_1+B_2 ) است.

قیمت نقطه در T2 - از Hedging = قیمت معاملات آتی در T1 + در T2 بهره مند شوید

خطر پایه با پرچین کوتاه

اگر با ورود به یک قرارداد آینده کوتاه ، فروش آینده یک دارایی را محافظت کنید ، قیمت تحقق یافته (S_2+(F_1-F_2) = F_1+(S_2-F_2) = F_1+B_2 ) است.

سوال در مورد خطر

در تاریخ 1 مارس قیمت یک کالا 60 دلار و قیمت آگوست آگوست آن 59 دلار است. در تاریخ 1 ژوئیه قیمت نقطه 64 دلار و قیمت آگوست آگوست 63. 50 دلار است. شرکتی در تاریخ 1 مارس وارد قراردادهای آتی شد تا از خرید خود از کالا در تاریخ 1 ژوئیه محافظت کند. این موقعیت خود را در تاریخ 1 ژوئیه بسته کرد.

پاسخ: 59. 50 دلار

کاربر کالایی موقعیت آتی طولانی دارد. سود در معاملات آتی 63. 50-59 یا 4. 50 دلار است. بنابراین پرداخت شده مؤثر تحقق یافته 64-4. 50 یا 59. 50 دلار است. این همچنین می تواند به عنوان قیمت آتی اول مارس (= 59) به علاوه مبنای 1 ژوئیه (= 0. 50) محاسبه شود.

2. 1. 4 تسویه حساب نقدی

بیایید بگوییم که شما صاحب یک تماس اعتصاب SPX 1360 هستید ، SPX در 1364. 59 تسویه می شود ، سپس صاحبان (با 100 واحد/قرارداد) 459 دلار دریافت می کنند. در اصل شما سهام دریافت نمی کنید (دارایی های اساسی) ، پول نقد آسانتر می شود.

اگر نمی خواهید تسویه حساب نقدی باشد ، در مورد تحویل کالاهای سنگین فکر کنیم.

2. 2 قراردادها و مبادلات نرخ بهره

2. 2. 1 نوع نرخ

نرخ خزانه داری: نرخ ابزارهای صادر شده توسط دولت به ارز خود

LIBOR (اکنون به SOFR تغییر یافته است): LIBOR نرخ بهره است که در آن یک بانک AA می تواند به صورت ناامن از یک بانک دیگر وام بگیرد

نرخ صندوق های فدرال: نرخ بهره یک شبه بین بانکی ناامن ، به بانک ها اجازه می دهد تا در پایان هر روز پول نقد (یعنی ذخایر) را در سپرده با فدرال رزرو تنظیم کنند. با معاملات خاص خود برای افزایش یا کاهش نرخ ترتیبات مشابه در سایر کشورها

نرخ بازپرداخت: توافق نامه خرید توافق نامه ای است که در آن یک موسسه مالی که دارای اوراق بهادار است موافقت می کند امروز آنها را برای X بفروشد و در آینده آنها را با قیمت کمی بالاتر خریداری کند ، موسسه مالی وام می گیرد. نرخ بهره از تفاوت بین x و y محاسبه می شود و به عنوان نرخ repo شناخته می شود

2. 2. 2 نرخ مربوط به قیمت گذاری اوراق

نرخ صفر: نرخ بهره N Zero Coupon N-Near نرخ سود حاصل از سرمایه گذاری است که از امروز آغاز می شود و برای N سال ادامه دارد.(هیچ پرداخت کوپن وجود ندارد)

(par) بازده: بازده PAR برای یک اوراق خاص ، نرخ کوپن است که باعث می شود قیمت اوراق بهادار برابر با ارزش PAR (یا مقدار چهره) باشد.

نرخ رو به جلو: نرخ رو به جلو نرخ بهره است که برای معامله آینده تعیین شده است. (بعداً به این باز خواهیم گشت)

توافق نامه نرخ رو به جلو (FRA): توافق نامه ای که نرخ مشخصی در طی یک دوره زمانی خاص در آینده برای یک مدیر خاص اعمال می شود.

مبادلات نرخ بهره: مبادلات نرخ بهره توافق نامه ای است که در آن نرخ شناور با نرخ ثابت یا برعکس مبادله می شود. به عنوان مثال: شما مقداری پول در LIBOR وام گرفته اید و اکنون می خواهید به یک قرار گرفتن در معرض نرخ ثابت مبادله کنید.

2. 2. 2. 1 نرخ رو به جلو

سوال در تنظیم نرخ رو به جلو

یک شرکت می داند که برای مدت یک سال دقیقاً در مدت زمان دوازده ماه باید 104،000 دلار وام بگیرد و مایل است از قبل نرخ بهره را برطرف کند.

نرخ رو به جلو را می توان با (بر اساس منحنی بازده) تضمین کرد.

خوب ، چگونه می توان نرخ رو به جلو ثابت (یعنی از سال 1 تا سال 2) را محاسبه کرد؟

نرخ به عنوان CF EOY_2 / CF EOY_1 (Cashflow Endofyear) محاسبه می شود

- cf eoy_1 = (104،000 )

- cf eoy_2 = ((104،000/1. 04) * 1. 05^2 )

بنابراین نرخ 110،250/104000 = 1. 0601 است

>نگاه (1. 0601 = 1. 05^2/1. 04 )

2. 2. 2. 1. 1 تعمیم از مثال (مورد گسسته)

نرخ بهره گسسته رو به جلو (r_ ) در امنیتی که در سال X آغاز می شود و در سال y بالغ می شود با ترکیب نرخ نقطه می توان یافت:

نقطه 3 ساله 6 ٪ و نقطه 2 ساله 5 ٪ و سپس ((1+r _)^1 = (1. 06)^3 / (1. 05)^2 = 1. 0803-1 = 0. 0803 ).

استراتژی ترید...

ما را در سایت استراتژی ترید دنبال می کنید

برچسب :

نویسنده : مرجان شیرمحمدی

بازدید : 44