- MT5 Pro Set Incl. دیسک های ترمز طوفان HC - نسخه ویژه

- سرمایه گذاری کمی: هزینه معامله و تجزیه و تحلیل لغزش

- مطالعه روش جدید در زمان واقعی را برای شناسایی حباب های سهام مانند GameStop نشان می دهد

- بازار سهام امروز: سهام آسیایی عمدتاً به دلیل نگرانی نسبت به بانک های آمریکایی ، رشد چین کمتر است

- Cryptocurrency News - چگونه می توان لیست های سکه آینده را پیدا کرد؟

- بهترین 7 راه درآمد برای کسب درآمد از اینترنت بدون سرمایه گذاری

- باناریوم محدود

- 7 اصل برنامه ریزی استادانه

- تنظیم کننده سابق شهر می گوید ، هنگ کنگ به عنوان قوانین دارایی دیجیتال برای چین قوانین ماسهبازی برای چین است

- همه سزاوار داروهای ایمن و مقرون به صرفه هستند.

آخرین مطالب

امکانات وب

هربار که یک سرمایه گذار جوان اظهارات جان گوگل یا وارن بافت را در مورد صندوق های شاخص کم هزینه می خواند ، آنها می خواهند بدانند که آیا سرمایه گذاری شاخص در هند کار خواهد کرد؟اگر در طولانی مدت صندوق های شاخص از وجوه متقابل مدیریت می شود ، آیا نباید به صندوق شاخص تغییر دهم؟من اخیراً نشان دادم که چگونه Nifty Next 50 معیار سخت برای ضرب و شتم است و بنابراین هیچ کس از آن استفاده نمی کند! از آن زمان ، بسیاری از آنها سؤال کرده اند که آیا باید به Nifty 50 بعدی تغییر دهند و به یک سرمایه گذار شاخص تبدیل شوند. در این پست ، من در مورد مزایا و مضرات سرمایه گذاری شاخص از دیدگاه خنثی صحبت می کنم.

بگذارید با چند تعاریف شروع کنیم.

سرمایه گذاری شاخص چیست؟

سرمایه گذاری در مجموعه ای از سهام یا اوراق قرضه یا اوراق بهادار دیگر که بخشی از یک شاخص معیار و به همین نسبت به عنوان سرمایه گذاری شاخص شناخته می شود. سرمایه گذار شاخص در هیچ سهام یا امنیت دیگری که جزئی از فهرست نیست سرمایه گذاری نمی کند.

سرمایه گذاری منفعل چیست؟

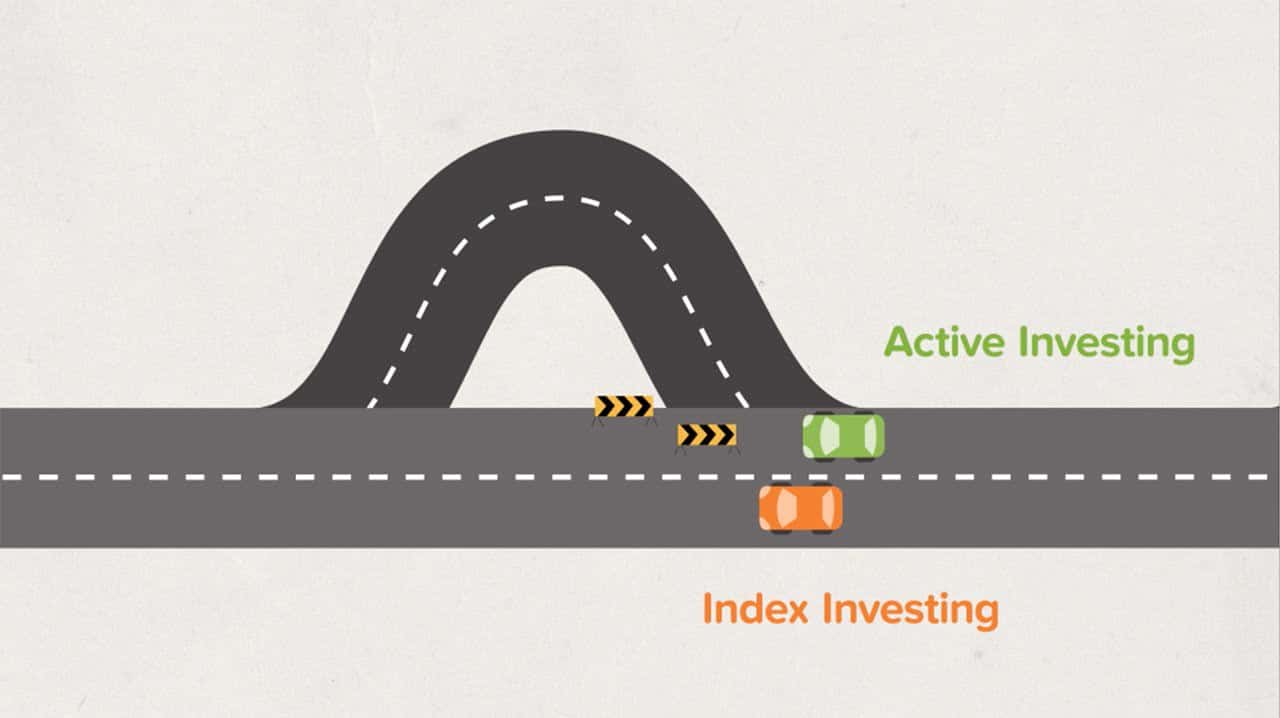

سرمایه گذاری منفعل دلالت بر این دارد که سرمایه گذار در همه زمان ها از ترکیب یک شاخص پیروی می کند. بنابراین سرمایه گذاری منفعل همان سرمایه گذاری شاخص است. Passive در اینجا به دنبال کردن شاخص برای یک کلاس دارایی خاص (مثلاً حقوق صاحبان سهام) اشاره دارد و هیچ ارتباطی با مدیریت نمونه کارها به طور کلی افراد ندارد. برعکس سرمایه گذاری منفعل ، سرمایه گذاری فعال است که حداقل یک امنیت قبل از سرمایه گذاری شخصاً ارزیابی می شود.

گزینه های سرمایه گذاری در فهرست چیست؟

- با استفاده از یک حساب DEMAT ، فهرست را به صورت دستی پیگیری کنید. در شاخصی که زیاد تغییر نمی کند ، هزینه ها می تواند پایین تر باشد. مقدار کمی از سرمایه گذاری فعال ممکن است - به عنوان مثال. از سهام خود خلاص شوید که به تنهایی مشکل دارد. در لحظه اعلام این تغییر می توان ترکیب نمونه کارها را تغییر داد و منتظر تغییر شاخص نباشد (حدود دو هفته می تواند از بین برود و این می تواند باعث تغییر قیمت در سهام ورودی و خروجی شود)

- با استفاده از یک حساب DEMAT ، یک صندوق مبادله مبادله خریداری کنید. در اینجا یکی از واحدهای تعیین شده صندوق (= 1 واحد شاخص یا 1/10 یا 1/100 یا واحد شاخص 1/1000) را با سایر اعضای صندوق خریداری یا به فروش می رساند. مزیت اینجا تجارت در زمان واقعی است ، اما باید یک حزب مایل به تجارت داشته باشد - همه ETF نقدینگی بالایی ندارند.

- یک صندوق متقابل شاخص بخرید. در اینجا یک صندوق متقابل خریداری می کند که منفعلانه یک صندوق متقابل را ردیابی می کند. واحدها به طور مستقیم به AMC خریداری و فروخته می شوند و از این رو هیچ مشکلی در مورد نقدینگی وجود ندارد. از نظر هزینه ، مقایسه هزینه با ETF سخت است ، زیرا به ندرت یک حساب DEMAT را فقط برای تجارت در ETF باز می کند.

در مرحله بعد ، نمی توان مزایا و مضرات سرمایه گذاری شاخص را بدون درک برخی از اصول اولیه ذکر کرد.

دیدگاه در مورد سرمایه گذاری شاخص: تحلیلگر در مقابل سرمایه گذار

برخی از تصورات غلط رایج در مورد سرمایه گذاری شاخص ناشی از عدم درک اصول مدیریت نمونه کارها و عدم تشخیص تفاوت بین یک تحلیلگر و یک سرمایه گذار است.

فرض کنید کانال تجاری را روشن کنید ، برخی از افراد می گویند که Nifty در چند سال آینده مقداری X یا Y را لمس می کند. این بیانیه ای است که توسط یک تحلیلگر و به عنوان یک تحلیلگر بیان شده است.

اگر شما به عنوان یک سرمایه گذار ، این موضوع را جدی بگیرید و فرض کنید که بازده شما نشان دهنده افزایش یا کاهش پیش بینی شده است ، گسل در مورد شما و فقط با شما قرار دارد.

یک تحلیلگر به نظر می رسد (با فرض اینکه آنها این کار را انجام می دهند) در عوامل مختلفی از جمله درآمد شرکت ها ، حرکات نرخ بهره ، سیاست هایی که انتظار می رود قبل از انجام چنین اظهاراتی از بین برود. اگر می خواهید با آن موافقت کنید یا مخالف باشید ، باید به عنوان یک تحلیلگر این کار را انجام دهید. هرچه حرکت پیش بینی شده از شاخص باشد ، بازده سرمایه گذاران فردی هرگز قابل پیش بینی نیست.

ارتباط اینجا چیست؟هنگامی که وارن بافت می گوید صندوق های فهرست در 10 سال آینده همه وجوه مدیریت شده را به طور فعال شکست می دهند ، او به عنوان یک تحلیلگر صحبت می کند. ما به عنوان سرمایه گذار (یا تحلیلگران) ابتدا باید بپرسیم ، یک صندوق فعال به طور فعال چه معنایی دارد؟اگر متوقف نشویم و در مورد این فکر کنیم ، یا مغرضانه می شویم یا گیج می شویم.

به هر حال ، بسیاری تصور می کنند که وجوه شاخص یک انتخاب محبوب در ایالات متحده است. آنها فقط حدود 29-30 ٪ از بازار را تشکیل می دهند. به طور طبیعی بسیار بالاتر از هند*، اما به همان اندازه که تصور نمی شود. در ایالات متحده نیز ، فروش مبتنی بر کمیسیون زیاد است و بنابراین بودجه فعال بیشتر فروخته می شود.

* NPS بزرگترین صندوق متقابل در هند است. AUM ترکیبی از کارمندان دولت و دولت مرکزی تقریباً مانند شاخص است (از نزدیک شبیه به Nifty 50 است). بنابراین در هند ، دولت NPS AUM حدود 14 ٪ از کل صندوق متقابل سهام AUM است. بنابراین به همان اندازه کوچک نیست که فکر کند! منابع: تحقیقات ارزش ، روندهای AMFI ، گزارش AMFI

بنابراین بگذارید بگوییم بعد از 10 سال برخی از صندوق های فعال مورد نظر شما 15 ٪ بازده سالانه دارند. شاخص معیار صندوق 15 ٪ یا کمی کمتر برگشته است. آیا این به معنای سرمایه گذاری شاخص برنده است زیرا اگر هزینه ها در نظر گرفته شود ، صندوق فعال پول ایالات متحده را از دست داده است؟

اگر فکر می کنید جواب این است ، بله سرمایه گذاری شاخص برنده است زیرا صندوق فعال با وجود شارژ دو بار برای مدیریت فعال ، نتوانسته است صندوق شاخص را شکست دهد ، باید دوباره فکر کنید. این پیام اصلی این پست است.

این دیدگاه از سرمایه گذاری شاخص ناعادلانه است. منبع: https://www. youtube.com/watch؟v=mmn7wxynxls

سرمایه گذاری فعال چیست؟

تعریف سرمایه گذاری منفعل ساده بود (مگر اینکه بخواهیم از کدام فهرست پیروی کنیم ، آن را در زیر در نظر خواهیم گرفت). سرمایه گذاری فعال تعریف ساده تر است اما درک آن سخت تر است. هر نمونه کارها که در آن انتخاب سهام فرمول نیست می تواند سرمایه گذاری فعال نامیده شود. معمولاً این فرمول با ساخت یک شاخص معیار مطابقت دارد.

چرا سرمایه گذاری فعال به معیار نیاز دارد؟

همه اشکال سرمایه گذاری فعال نیاز به معیارهای معیار و نه فقط صندوق های متقابل فعال دارند. اگر شما یک سرمایه گذار سهام بودید ، باید بپرسید ، "اگر من در یک شاخص یا در یک صندوق متقابل فعال در همان تاریخ سرمایه گذاری کرده بودم ، آیا بازده بیشتری دریافت می کردم؟آیا خطر من پایین خواهد بود؟ "بدیهی است که چرا وجوه متقابل فعال به معیار نیاز دارند. آنها باید هزینه اضافی را که هزینه می کنند توجیه کنند.

چگونه وجوه متقابل فعال معیارهای خود را شکست می دهد؟

نمونه کارها یک صندوق متقابل فعال باید از معیار منحرف شود تا آن را از نظر ریسک و/یا بازده ضرب و شتم کند. این می تواند به دو روش مشخص انجام شود:

- سهام مشابه معیار را انتخاب کنید ، اما به نسبت دیگری. به عنوان مثالبرای کاهش ریسک غلظت ، سهام مالی موجود در نمونه کارها را در مقایسه با نمونه کارها کاهش دهید.

- سهام را از خارج از معیار انتخاب کنید. این بحث برانگیز است زیرا هیچ قانون مشخصی در مورد میزان انحراف وجود ندارد.

- ترکیبی از این دو.

به عنوان مثال صندوق های متقابل کلاه بزرگ را ببینید: منبع عملکرد آنها چیست؟

مشکل اصلی سرمایه گذاری فعال عدم وجود قوانین سرمایه گذاری روشن است. اگر این کار خوب باشد ، هیچ کس مدیر صندوق یا AMC را با نسبت هزینه بالا زیر سوال نمی برد. هنگامی که صندوق معیار انتخابی خود را به مدت یک سال کمرنگ می کند ، پس انواع سؤالات در مورد انتخاب سرمایه گذاری ، هزینه ها این دوره ها را انجام می دهد.

هدف از سرمایه گذاری فعال چیست؟

- بازده بهتری نسبت به شاخص معیار انتخابی (معمولاً ضرب و شتم شاخص)

- بازده بهتر تنظیم ریسک را ارائه دهید. یعنی بازده معقول را در معرض خطر پایین تر از معیار فراهم کنید. آنچه معقول است ، منوط به بحث است.

برای انتخاب بین صندوق های فعال و صندوق های فهرست ، باید خود را در مورد آنچه ارزش قائل هستید متقاعد کنید:

- بازده شاخص با کمترین هزینه

- مدیریت فعال ریسک و پاداش برای کاهش ریسک ، افزایش بازده یا هر دو.

ما به این موضوع برمی گردیم.

سرمایه گذاری فهرست: مزایا

- هزینه ها مهم است. بدون سوالی در مورد آنوقتی هزینه بیشتری پرداخت می کنید ، انتظار بیشتری دارید. از آنجا

- هیچ وابستگی به AMC به استراتژی سرمایه گذاری یا مدیر صندوق. قانون اساسی شاخص مستقل از شرکت مدیریت صندوق است. بنابراین نیازی به بررسی عملکرد صندوق نیست. شما همیشه می دانید چه چیزی را می خواهید بدست آورید. اکثر مردم نه می دانند که چگونه یک صندوق متقابل فعال را انتخاب کنند ، چه رسد به بررسی آن.

- سرمایه گذاری منفعل = سرمایه گذاری منفعل در یک کلاس دارایی خاص. چه سرمایه گذاری در آن کلاس دارایی یا به طور فعال مدیریت شود یا منفعل مدیریت شود ، کل نمونه کارها باید به طور فعال توسط ما اداره شود. بنابراین ممکن است به طور منفعلانه در کلاس های دارایی سرمایه گذاری کند و به طور فعال نمونه کارها را مدیریت کند

سرمایه گذاری فهرست: مضرات

- بازده همیشه در حالت عقب اندازه گیری می شود ، در حالی که خطر در زمان واقعی است. بیشترین وجوه با مدیریت فعال می توانند ریسک را در مقایسه با یک شاخص کاهش دهند (بیشتر آنها). بنابراین استفاده از صندوق شاخص می تواند منجر به توالی بالاتری از ریسک بازده شود. این یک سری بازده ضعیف است که ممکن است سالها طول بکشد تا درست تنظیم شود. بنابراین ، هزینه های بالاتر دقیقاً غیرقانونی نیستند. ضرب و شتم شاخص به معنای بازده بالاتر نیست. همچنین به معنای بازده معقول در معرض خطر پایین تر است.

- بیشتر سرمایه گذاران زمان زیادی را صرف مقایسه عملکرد یک صندوق با دیگری می کنند ، به عنوان مثال. رتبه بندی ستاره. بنابراین اگر برخی از صندوق های فعال از شاخص خود بهتر عمل کنند ، به احتمال زیاد آنها با حس پشیمانی پر می شوند. توجیه شده یا نه ، این ویژگی رفتاری غیرقابل انکار ، سرمایه گذاری شاخص (فعال و فعال) است.

- بیشتر صندوق ها از نظر ریسک و پاداش موفق به ضرب و شتم معیارهای تعیین شده خود می شوند. بنابراین یک سرمایه گذار فعال صندوق متقابل کار سختی نیست.

بحث سرمایه گذاری شاخص

قابل انکار نیست که Nifty Next 50 یک رکورد کوتاه مدت و بلند مدت فوق العاده دارد. با این حال، این که مبتنی بر آینده نگری است، آن را به شاخص انتخابی برای آینده تبدیل نمی کند (با فرض اینکه فرد بخواهد سرمایه گذاری را شاخص کند). شاخص های بدون سرمایه یا شاخص های بتا هوشمند می توانند محافظت بهتری از ریسک ارائه دهند. به عنوان مثال Nifty Low Volatility 50: A Benchmark Index را در نظر بگیرید که باید مراقب آن باشید.(ICICI دارای یک ETF بر اساس این شاخص است، اما به ندرت هیچ AUM دارد).

نتایج صندوق های فعال در مقابل غیرفعال کاملاً به شاخصی که برای نمایش دسته انتخاب می کنیم بستگی دارد. نگاهی به برخی از نتایج منتشر شده قبل بیندازید:

آوریل-2017 سرمایه گذاری فعال در مقابل سرمایه گذاری غیرفعال: صندوق های سرمایه گذاری مشترک با سرمایه بزرگ

همیشه می توان استدلال کرد که کار یک صندوق فعال فقط شکست دادن معیار تعیین شده خود و رضایت از آن است. بنابراین اینکه آیا باید عملکرد بهتری از Nifty Next 50 داشته باشیم یا نه، به نظر خلاصه می شود.

اگر بازده بیشتر تنها نگرانی است، پس اگر به بررسی عملکرد صندوق سرمایه گذاری مشترک در دسامبر 2017 نگاه کنید،

- تنها 30 صندوق از 167 صندوق در مقایسه با NN50 توانسته اند بازدهی 3Y/5Y/7Y با ثبات 60% یا بالاتر را به دست آورند.

- با این حال، 110 صندوق از 122 صندوق کمتر از NN50 با 60٪ یا بیشتر منظم در دوره های 7Y سقوط می کنند. به طور مشابه، 131 صندوق از 141 صندوق دارای تمایز مشابه بیش از 5 سال هستند. به طور مشابه، 129 از 167 بیش از 3Y نیز حفاظت منفی مشابهی دارند.

تفاوت زیادی بین نحوه مقایسه بازده و نحوه مقایسه حفاظت منفی وجود دارد. هنگامی که صحبت از بازگشت به میان می آید، فقط NAV شروع و پایان NAV مهم است - سفر اینطور نیست.

حفاظت نزولی با استفاده از بازده ماهانه محاسبه می شود. فرض کنید 60 بازده ماهانه (بیش از 5 سال) دارید. از این میان، حدود 25 بازده ماهانه منفی از معیار وجود دارد. اگر هر بار صندوق کمتر از معیار سقوط کرد، آیا این مدیریت فعال نیست؟انتخاب چنین صندوقی بسیار آسان است! حفاظت نزولی سفر را در نظر می گیرد و بیشتر از مقایسه بازده، نشان دهنده مدیریت فعال است. بیشتر بخوانید: حفاظت از نزولی صندوق سرمایه گذاری مشترک چیست و چرا مهم است؟

من استدلال می کنم که اکثر صندوق های فعال به طور فعال از ضرر برای سرمایه گذاران خود جلوگیری می کنند. این شاخص را نیز شکست می دهد. فرض اینکه فقط بازگشت نهایی مهم است و سفر مهم نیست، کودکانه است. یک تعادل مجدد سالانه ساده، مزایای مدیریت فعال (در سال های خوب یا بد) را در مجموعه من قفل می کند. بنابراین حتی اگر صندوق های فعال در آینده شروع به عملکرد ضعیف کنند، پرتفوی من این شاخص را شکست خواهد داد. آن همه مسائل است!!

همچنین Nifty Next 50 یک انتخاب دلخواه است که ما انجام دادیم. با این ابزار می توانید بازده و حفاظت منفی وجوه فردی را با معیارهای مربوط به آن ها مقایسه کنید: محاسبه گر حفاظت از سرمایه متقابل یا به صورت بصری با این: تجزیه و تحلیل سازگاری حمایت از طرف سرمایه متقابل. متوجه خواهید شد که بیشتر صندوق ها نسبت به معیارهایشان، محافظت منفی و بازدهی بهتری ارائه می دهند.

بنابراین، بله برای سرمایه گذاری شاخص یا خیر؟

بله به سرمایه گذاری شاخص، اگر به سفر بی ثبات اهمیت نمی دهید و اعتماد به نفس دارید که با مهارت مدیریت پرتفوی خود با آن مقابله کنید. در غیر این صورت، به کمک مدیریت فعال صندوق نیاز دارید. هزینه ها یا بازده بالاتر عوامل ثانویه هستند. در نهایت به مسئله ایمان خلاصه می شود.

- ما را در Google News دنبال کنید.

- آیا نظری در مورد مقاله بالا دارید؟در توییتر با ما تماس بگیرید: @freefincal یا @pattufreefincal

- به انجمن YouTube ما بپیوندید و بیش از 1000 ویدیو را کاوش کنید!

- سوالی دارید؟با این فرم در خبرنامه ما مشترک شوید.

- "پاسخ" به هر ایمیلی از ما را بزنید! ما مشاوره سرمایه گذاری شخصی ارائه نمی دهیم. اگر سوالی کلی دارید می توانیم بدون ذکر نام شما مقاله مفصلی بنویسیم.

درباره نویسنده

دکتر M. Pattabiraman (PhD) بنیانگذار، سردبیر و نویسنده اصلی freefincal است. او دانشیار موسسه فناوری هند در مدرس است. او بیش از 9 سال تجربه انتشار تحلیل اخبار، تحقیق و توسعه محصولات مالی دارد. از طریق توییتر یا لینکدین یا یوتیوب با او ارتباط برقرار کنید. Pattabiraman تالیف سه کتاب چاپی مشترک دارد: (1) شما می توانید با سرمایه گذاری مبتنی بر هدف (CNBC TV18) برای سرمایه گذاران DIY نیز ثروتمند شوید.(2) Gamechanger برای افراد جوان.(3) چینچو یک ابرقدرت می گیرد! برای بچه ها. او همچنین هفت کتاب الکترونیکی رایگان دیگر در مورد موضوعات مختلف مدیریت پول نوشته است. او حامی و یکی از بنیانگذاران «فقط هند»، سازمانی برای ترویج مشاوره سرمایه گذاری بی طرفانه و بدون کمیسیون است. دوره شاخص ما! یاد بگیرید که سبد خود را مانند یک حرفه ای مدیریت کنید تا بدون توجه به شرایط بازار به اهداف خود برسید!⇐ بیش از 3000 سرمایه گذار و مشاور بخشی از جامعه انحصاری ما هستند! در مورد چگونگی برنامه ریزی برای اهداف خود و دستیابی به مجموعه لازم بدون توجه به شرایط بازار شفافیت پیدا کنید!! اولین سخنرانی را به صورت رایگان تماشا کنید! پرداخت یکباره! بدون هزینه های مکرر! دسترسی مادام العمر به فیلم ها! هنگام سرمایه گذاری، ترس، عدم اطمینان و شک را کاهش دهید! یاد بگیرید که چگونه قبل و بعد از بازنشستگی با اطمینان برای اهداف خود برنامه ریزی کنید. دوره جدید ما! با وادار کردن مردم به پرداخت هزینه برای مهارت های شما درآمد خود را افزایش دهید!⇐ بیش از 700 کارمند حقوق بگیر، کارآفرین و مشاور مالی بخشی از جامعه انحصاری ما هستند! بیاموزید که چگونه مردم را وادار به پرداخت برای مهارت های خود کنید! چه یک صاحب کسب وکار حرفه ای یا کوچک باشید که مشتریان بیشتری را از طریق مشاهده آنلاین می خواهید یا یک شخص حقوق بگیر که خواهان درآمد جانبی یا درآمد غیرفعال است، ما به شما نشان خواهیم داد که چگونه با نشان دادن مهارت های خود و ایجاد جامعه ای که به شما اعتماد دارد و به شما پول می دهد، به این هدف دست یابید.!(سخنرانی اول را به صورت رایگان تماشا کنید). پرداخت یکباره! بدون هزینه های مکرر! دسترسی مادام العمر به فیلم ها! کتاب جدید ما برای کودکان: "چینچو یک ابرقدرت می گیرد!"اکنون در دسترس است! کاورهای نسخه پسرانه و دخترانه چینچو یک ابرقدرت می شود. بیشتر مشکلات سرمایه گذاران را می توان در فقدان تصمیم گیری آگاهانه ردیابی کرد. همه ما زمانی که شروع به کسب درآمد کرده ایم، تصمیمات بد و اشتباهات پولی گرفته ایم و سال ها صرف رفع این اشتباهات کرده ایم. چرا فرزندان ما باید این درد را تحمل کنند؟این کتاب درباره چیست؟به عنوان والدین، اگر مجبور شویم یک توانایی را در فرزندانمان پرورش دهیم که نه تنها برای مدیریت پول و سرمایه گذاری، بلکه برای هر جنبه ای از زندگی کلیدی است؟پاسخ من: تصمیم گیری صحیح. بنابراین در این کتاب،

ما چینچو را ملاقات می کنیم که در آستانه 10 سالگی است. آنچه او برای تولدش می خواهد و اینکه والدینش چگونه برای آن برنامه ریزی می کنند و چندین ایده کلیدی در مورد تصمیم گیری و مدیریت پول را به او آموزش می دهند، روایت است. آنچه خوانندگان می گویند! بازخورد یک خواننده جوان پس از خواندن چینچو یک ابرقدرت می گیرد!

کتابی که حتی برای بزرگسالان هم باید بخواند! این چیزی است که هر پدر و مادری باید از سنین پایین به فرزندان خود بیاموزد. اهمیت مدیریت پول و تصمیم گیری بر اساس خواسته ها و نیازهای آنها. بسیار زیبا به زبان ساده نوشته شده است.- آرون

شما می توانید با سرمایه گذاری مبتنی بر هدف نیز ثروتمند شوید

این کتاب که توسط CNBC TV18 منتشر شده است، به منظور کمک به شما در پرسیدن سؤالات درست و جستجوی پاسخ های صحیح است، و از آنجایی که با نه ماشین حساب آنلاین همراه است، می توانید راه حل های سفارشی برای سبک زندگی خود نیز ایجاد کنید! اکنون آن را دریافت کنید. Gamechanger: استارت آپ ها را فراموش کنید، به شرکت های بزرگ بپیوندید و همچنان زندگی ثروتمندی را که می خواهید زندگی کنید. همچنین به شما کمک می کند با هزینه کم به مکان های عجیب و غریب سفر کنید! آن را دریافت کنید یا به جوانی هدیه دهید.

راهنمای نهایی شما برای سفر

این یک تجزیه و تحلیل عمیق در مورد برنامه ریزی تعطیلات، یافتن پروازهای ارزان، اقامتگاه های مقرون به صرفه، کارهایی است که هنگام سفر انجام می شود، و اینکه چگونه سفر آهسته از نظر مالی و روانی بهتر است با پیوندهایی به صفحات وب و در دست گرفتن در هر مرحله. دریافت pdf به قیمت 300 روپیه (دانلود فوری)

استراتژی ترید...

ما را در سایت استراتژی ترید دنبال می کنید

برچسب :

نویسنده : مرجان شیرمحمدی

بازدید : 51