- MT5 Pro Set Incl. دیسک های ترمز طوفان HC - نسخه ویژه

- سرمایه گذاری کمی: هزینه معامله و تجزیه و تحلیل لغزش

- مطالعه روش جدید در زمان واقعی را برای شناسایی حباب های سهام مانند GameStop نشان می دهد

- بازار سهام امروز: سهام آسیایی عمدتاً به دلیل نگرانی نسبت به بانک های آمریکایی ، رشد چین کمتر است

- Cryptocurrency News - چگونه می توان لیست های سکه آینده را پیدا کرد؟

- بهترین 7 راه درآمد برای کسب درآمد از اینترنت بدون سرمایه گذاری

- باناریوم محدود

- 7 اصل برنامه ریزی استادانه

- تنظیم کننده سابق شهر می گوید ، هنگ کنگ به عنوان قوانین دارایی دیجیتال برای چین قوانین ماسهبازی برای چین است

- همه سزاوار داروهای ایمن و مقرون به صرفه هستند.

آخرین مطالب

امکانات وب

ایده اصلی سرمایه گذاری روند سیستماتیک نسبتاً ساده است. با این وجود اجرای یک استراتژی قوی نیاز به چیزهای بیشتری دارد. در اینجا ما یک استراتژی روند موفقیت آمیز است.

Blog de Finanzas

اریک کری. هانستاد

اریک کری. Hannestad مدیر نمونه کارها برای صندوق های معامله شده شاخص/منفعل است.

اریک کری. Hannestad در سال 2007 به مدیریت Asset DNB پیوست و در آنجا سرپرستی بخش های ریسک بخش و تجزیه و تحلیل را بر عهده داشت. اریک از سال 2016 تا زمان پیوستن به تیم سهام فعال سیستماتیک ما در سال 2018 به عنوان مدیر نمونه کارها به عنوان رئیس سهام خود عمل می کرد. از سال 2022 او مدیر نمونه کارها برای صندوق های معامله شده شاخص/منفعل شد.

اریک دارای مدرک کارشناسی ارشد ریاضیات صنعتی از دانشکده فناوری نروژ (NTNU) است و همچنین یک تحلیلگر مالی معتبر از دانشکده اقتصاد نروژ (NHH) است.

منتشر شده: 10 فوریه 2020

اشتراک گذاری:

این سومین مقاله در یک مینی سریال سه قسمت با موضوع سرمایه گذاری روند سیستماتیک است. در قسمت اول ، ما به این موضوع نزدیکتر بودیم که سرمایه گذاری سیستماتیک چیست و چرا این کار را انجام می دهیم. در بخش دوم بحث کردیم که آیا خورشید برای استراتژی های روند تعیین کرده است یا اینکه هنوز هم قابل استفاده هستند.

رویکردهای مختلفی برای سرمایه گذاری روند وجود دارد ، بلوک های اصلی ساختمان شامل سه قسمت است. شروع ، برگزاری و انحلال.

هنگام طراحی یک استراتژی روند ، باید در مورد پارامترها در نظر بگیریم و تصمیم بگیریم:

- جهان ابزار برای ارائه تنوع.

- متریک برای استفاده به عنوان نشانگر روند/سیگنال/تشخیص.

- قوانین ورود/خروج برای یافتن وضعیت موقعیت.

- فرکانس مجدد

- افق بازه زمانی برای نگه داشتن موقعیت ها

- مدیریت ریسک با توجه به طرح وزنه برداری ، متوقف کردن ضرر و/یا گرفتن.

طراحی استراتژی روند سیستماتیک

ما فرایند سرمایه گذاری را به چهار مرحله متوالی تقسیم می کنیم:

1. یک روش "تشخیص روند" ایجاد کنید ، همچنین به عنوان یک سیگنال گفته می شود

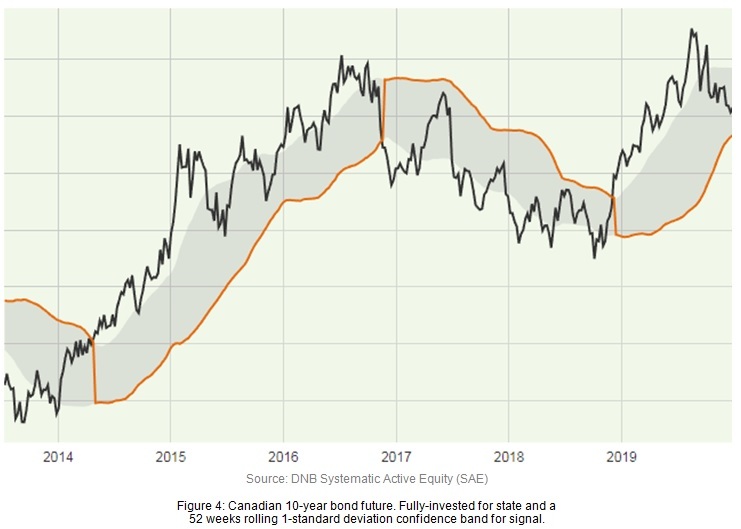

ابتدا باید تعریف کنیم که چگونه یک روند ایجاد شده است. این کار می تواند با استفاده از یک باند اعتماد به نفس نورد انجام شود (شکل 4). اگر قیمت از گروه خارج شود ، این روند یک روند را نشان می دهد.

2. مجموعه ای از قوانین ورود و خروج را برای شناسایی وضعیت فعلی تعریف کنید

ثانیاً ما باید تصمیم بگیریم که چه زمانی روی سیگنال عمل کنیم. یک استراتژی کاملاً سرمایه گذاری در همه بازارها موقعیت طولانی یا کوتاه خواهد داشت و اگر قیمت به ترتیب از باند بالا یا پایین عبور کند ، موقعیت طولانی یا کوتاه جدید را به خود اختصاص می دهد.

3. با توجه به اندازه گیری موقعیت و مدیریت ریسک یک نمونه کار متعادل بسازید

مرحله سوم اندازه هر سرمایه گذاری را تعریف می کند. به عنوان مثال موقعیت ها می توانند به همان اندازه وزن داشته باشند ، یا سهم حاشیه ای برابر با خطر دارند (با مقیاس با معکوس نوسانات ابزارها).

4- پیگیری با مواضع تناقض دوره ای و چرخش قراردادهای آتی

مرحله آخر عملیات روزمره شامل نورد آتی ، بازگرداندن نمونه کارها ، جریان معاملات ، ابزار دقیق ابزار و غیره است.

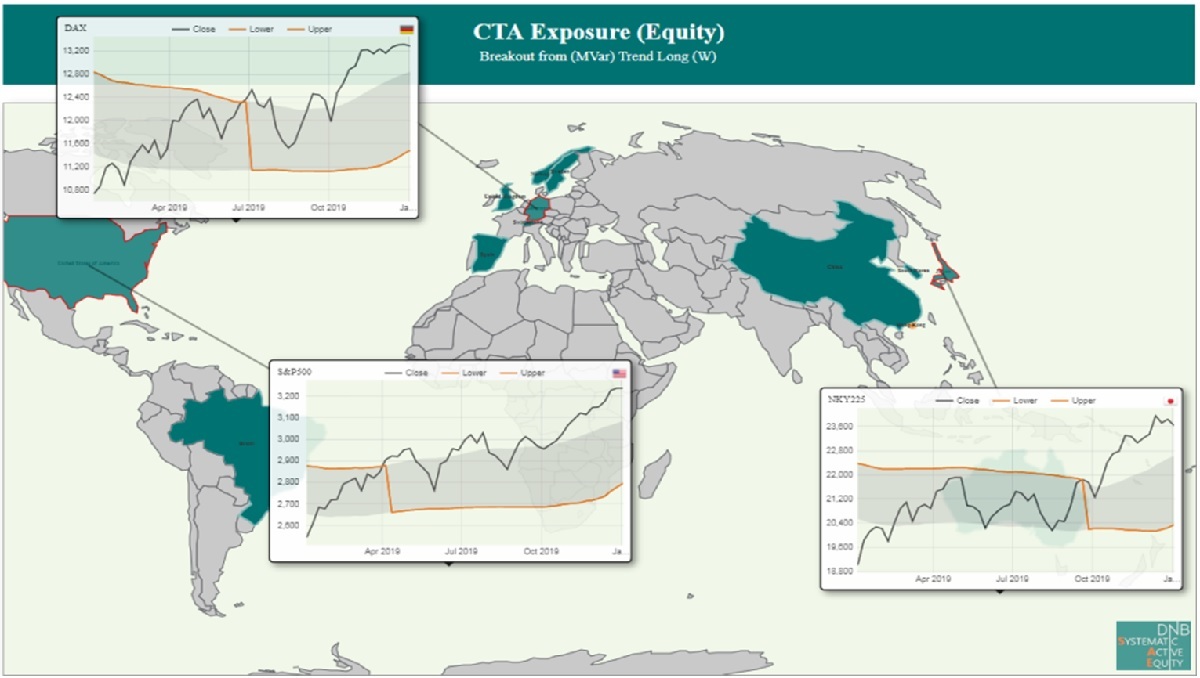

متنوع کردن استراتژی برای پیشرفت های در معرض خطر

پیشرفت های در معرض خطر اغلب در ابزارهای فردی متوسط است. یک استراتژی روند متنوع به طور معمول از 40+ موقعیت در طیف گسترده ای از کلاس های دارایی ، بازارها ، مناطق جغرافیایی و بخش ها برای تنوع استفاده می کند.

یک استراتژی حرکت می تواند تنوع را در طیف گسترده ای از ابعاد ارائه دهد. ما می توانیم چندین سیگنال مانند Breakout From Confidence Band و برک آوت از بالا/پایین تاریخی را درج کنیم.

علاوه بر این ، سیگنال ها می توانند دارای بازه های زمانی مختلف باشند ، مانند سیگنال کوتاه مدت/پایین کوتاه مدت ، همراه با سیگنال باند اطمینان طولانی مدت. ما می توانیم در چندین کلاس دارایی مانند ارز ، اوراق قرضه ، عدالت و کالاها سرمایه گذاری کنیم ، شامل چندین بازار در هر کلاس دارایی و به دنبال قرار گرفتن در جغرافیایی ها و بخش های مختلف است.

اجرای یک استراتژی شرکای روند حرکت سری زمانی: یک مثال

بیایید سعی کنیم این تئوری را با یک مثال نشان دهیم: در اینجا ما از ابزار N در نمونه کارها استفاده خواهیم کرد. به عنوان سیگنال تشخیص روند ما از یک استراتژی برک آوت کانال استفاده خواهیم کرد. برای کانال ما از 52 هفته Doviation Deviation Band با دانه بندی داده های هفتگی استفاده خواهیم کرد. این نوع سیگنال روند به عنوان یک شکست از استراتژی باند اعتماد به نفس شناخته می شود. از نظر ریاضی ، باند اعتماد به نفس نورد در زمان t برای ابزار n توسط فرمول [1] داده می شود:

این استراتژی به طور کامل سرمایه گذاری می شود ، بنابراین تمام موقعیت ها دارای یک وضعیت طولانی یا کوتاه خواهند بود. بنابراین قانون ورود/خروج به شرح زیر تعریف می شود: اگر قیمت [2] بالاتر (در زیر) باند باشد ، موقعیت طولانی (کوتاه) را وارد کنید. این استراتژی در شکل 4 در زیر نشان داده شده است. سپس ما از این الگوریتم تشخیص روند برای یافتن وضعیت فعلی برای همه ابزارهای N موجود در نمونه کارها استفاده می کنیم.

اکنون ما وضعیت فعلی (طولانی یا کوتاه) را برای تمام موقعیت های خود می شناسیم ، اما باید یک نمونه کار متعادل را بسازیم ، یعنی برای یافتن وزن نمونه کارها برای همه موقعیت های خود. یک رویکرد این است که اجازه دهید ابزارها از نظر حاشیه ای برابر با نوسانات باشند ، به عنوان مثال15 ٪ سالانه. ما ابتدا 52 هفته نوسانات سالانه [3] در هر ابزار را محاسبه می کنیم. سپس با استفاده از فرمول ، وزن نمونه کارها را در زمان t برای هر ابزار n پیدا می کنیم:

تعادل مجدد نمونه کارها هفتگی انجام می شود.

چگونه می توانیم استراتژی را از ایده به کار روزانه برسانیم؟

اگرچه ایده اصلی سرمایه گذاری در روند سیستماتیک نسبتاً ساده و شفاف است ، اما اجرای این استراتژی به میزان زیادی از تنظیمات اختصاصی و همچنین داشتن یک بستر قوی و کارآمد برای نظارت و تولید نیاز دارد.

در DNB ، استراتژی های CTA متنوع ما توسط تیم سیستماتیک فعال فعال (SAE) در بخش سرمایه گذاری در مدیریت دارایی DNB حفظ می شود. محاسبات حالت سیگنال و ساخت و سازهای نمونه کارها در MATLAB [4] اجرا می شود ، که یک بستر تولید ایمن ، قوی و کارآمد را ارائه می دهد.

در طراحی ساده ؛تعداد زیادی از تنظیمات اختصاصی

اریک هانستاد

تمام داده ها ، هر دو تنظیمات و نتایج محاسبه در یک سرور Microsoft SQL برای اطمینان از یکپارچگی و کیفیت داده ها ذخیره می شوند. ابزارهایی برای تجزیه و تحلیل و نظارت بر وضعیت سیگنال ، سهم در ریسک/بازگشت ، دوره نگه داشتن ، کشش ، نورد آینده/تعادل و نقدینگی در HTML و JavaScript ایجاد شده است.

غذای اصلی

قبل از راه اندازی یک استراتژی سیستماتیک CTA ، تجزیه و تحلیل ویژگی های در معرض خطر برای استراتژی مورد نظر مهم است. تست پشت باید مبتنی بر اجرای واقعی محیط تولید باشد. داده های تاریخی باید به موقع و بدون هیچ گونه تعصب نگاه باشد. شما همچنین باید یک دوره آزمایشی زنده را در آن قرار دهید که در آن یک نمونه کارها ساختگی مجدداً تعادل برقرار کرده و بر این اساس معامله می شود. این امر برای تأیید اینكه همه سیستم های برگشت به جلو عملیاتی هستند و عملیات روزانه (مانند داده های آینده استاتیک ، نورد آتی ، و بازگرداندن نمونه کارها) به درستی انجام می شود. یک دوره آزمایش زنده همچنین به کشف هرگونه اختلاف در محاسبات آزمون پشتی کمک خواهد کرد.

استراتژی CTA با روند متنوع طولانی مدت ما عملکرد شدیدی را در طول سال 2019 به ویژه از اوایل فوریه ارائه داد و عملکرد قوی امسال ادامه داشته است.

این دوره همچنین بسیاری از خصوصیاتی را که یک استراتژی روند متنوع ارائه می دهد ، و همچنین برخی از خطرات نشان می دهد. برای ارزها ، تشخیص روند در اواسط سال 2018 با یک دلار قوی تر در برابر بسیاری از ارزهای اصلی ، که در کل در این دوره به طور مثبت کمک می کرد ، حرکت خود را به دست آورد. ما از اوایل مارس تا اواسط ماه اوت یک حرکت بسیار قوی در اوراق قرضه تجربه کردیم ، یک نقطه عطف تیز از دست داد. سهام دارای یک وضعیت کوتاه در سال 2019 بود و در طول Q1 از بازارهای سهام قوی رنج می برد ، اما برای کل نمونه کارها این امر با حرکت شدید در اوراق قرضه جبران شد ، بنابراین اهمیت تنوع را نشان می داد. حرکت مثبت در سهام جمع شد و هنگامی که سهام در Q4 و در نیمه اول ژانویه 2020 تجمع کرد ، به عملکرد کمک کرد. یک دلار قوی تر و بازده در حال سقوط است.

این سومین و آخرین مقاله در یک مینی سری سه قسمت با موضوع سرمایه گذاری روند سیستماتیک است. بخش اول این بود: سرمایه گذاری روند سیستماتیک چیست؟

[1] به معنای و انحراف استاندارد در سری بازده جمع آوری هندسی (قیمت) با استفاده از داده های هفتگی به همان اندازه محاسبه می شود

[2] بر اساس سری بازگشت جمع آوری هندسی

[3] بر اساس برگه های ورود به سیستم هفتگی با استفاده از داده های به همان اندازه وزن

[4] از Mathworks (https://se. mathworks. com/products/matlab. html)

سلب مسئولیت: هیچ چیز موجود در این وب سایت مشاوره سرمایه گذاری یا توصیه های دیگر را تشکیل نمی دهد ، و همچنین در این وب سایت توصیه ای برای سرمایه گذاری در وجوه ما ، هرگونه امنیت یا هر ابزار دیگری نیست. وجوه ذکر شده ممکن است در بازارهایی که شما نمایندگی می کنید در دسترس نباشد. اطلاعات مربوط به این وبلاگ صرفاً بر اساس اشتراک بینش ارسال می شود تا خوانندگان ما بتوانند تصمیمات سرمایه گذاری خود را بگیرند. اگر در مورد صندوق های سرمایه گذاری یا بازارهای ارجاع شده در این وب سایت هرگونه سؤال دارید ، باید با مشاور مالی خود تماس بگیرید.

بیشتر خواندن

در زیر یک لیست غیر اکسپرس از ادبیات مربوطه برای خواندن بیشتر آورده شده است.

اثر حرکت مقطعی و اثر حرکت سری زمانی:

- Jegadeesh و Titman "به خرید برندگان و فروش بازنده ها: پیامدهای مربوط به کارآیی بازار سهام" باز می گردند (1993)

- ERB و هاروی "ارزش تاکتیکی و استراتژیک آینده کالا" (2006)

- Miffre and Rallis "استراتژی های حرکت در بازارهای آینده کالا" (2007)

- آسنس، مسکوویتز و پدرسن "ارزش و حرکت در همه جا" (2013)

- منخوف، سارنو، اشملینگ و شریمپف "استراتژی های حرکت ارز" (2012)

- اثر تکانه سری زمانی

- Buside، Eichenbaum و Rebelo "Carry Trade and Momentum in Currency Markets" (2011)

- Moskowitz، Ooi و Pedersen "Time Series Momentum" (2012)

- بالتاس و کوسووسکی «استراتژی های حرکتی در بازارهای آتی و صندوق های پیرو روند» (2013)

- غیا، استال و فتوش "روند متنوع دنبال" (2014)

- هرست، اوی و پدرسن «یک قرن شواهد در مورد سرمایه گذاری مبتنی بر روند» (2017)

آخرین به روز رسانی: 10 فوریه 2020

نروژ بازدید: Dronning Eufemias gate 30, N-0191 Oslo Post: POB 1600 Sentrum, N-0021 Oslo Luxembourg بازدید: 13, rue Goethe, L-1637 Luxembourg Post: POB 867, L-2018 Luxembourg, Luxembourgپدرسن "ارزش و حرکت همه جا" (2013)

استراتژی ترید...

ما را در سایت استراتژی ترید دنبال می کنید

برچسب :

نویسنده : مرجان شیرمحمدی

بازدید : 34