- MT5 Pro Set Incl. دیسک های ترمز طوفان HC - نسخه ویژه

- سرمایه گذاری کمی: هزینه معامله و تجزیه و تحلیل لغزش

- مطالعه روش جدید در زمان واقعی را برای شناسایی حباب های سهام مانند GameStop نشان می دهد

- بازار سهام امروز: سهام آسیایی عمدتاً به دلیل نگرانی نسبت به بانک های آمریکایی ، رشد چین کمتر است

- Cryptocurrency News - چگونه می توان لیست های سکه آینده را پیدا کرد؟

- بهترین 7 راه درآمد برای کسب درآمد از اینترنت بدون سرمایه گذاری

- باناریوم محدود

- 7 اصل برنامه ریزی استادانه

- تنظیم کننده سابق شهر می گوید ، هنگ کنگ به عنوان قوانین دارایی دیجیتال برای چین قوانین ماسهبازی برای چین است

- همه سزاوار داروهای ایمن و مقرون به صرفه هستند.

آخرین مطالب

امکانات وب

وقتی در مورد سرمایه گذاری های خود فکر می کنید بدون شک چگونه آنها تقریباً بلافاصله بازی می کنند. بازگشت شما پیش بینی می کنید پول خود را به طور واضح تمرکز اصلی کنید. در حالی که هیچ بازده بالاتر اختلاف نظر با نتایج بهتر وجود ندارد ، عملکرد پایان همه در یافتن موفقیت به عنوان یک سرمایه گذار نیست ، اگر به هیچ دلیل دیگری غیر از این چیزی باشد که کاملاً در کنترل شما نباشد. ماه به ماه و سال به سال ، بورس سهام نوسان و بازده هرگز چیز مطمئن نیست.

ضمانت چیست این است که چقدر می توانید برای پس انداز خود مدیریت کنید. از آنجا که ممکن است صنعت ما سعی کند شما را متقاعد کند ، مسیر دستیابی به ثروت با عادت های خوب شما آسفالت می شود و با هزینه کمتری از آنچه درآمد کسب می کنید ، شروع می شود و پس از صرفه جویی در تفاوت. با قدرت بیشتر ، پس از ایجاد پایه و اساس محکم پس انداز ، ترکیبات سنگین را انجام می دهد. همانطور که می خواهید ببینید ، آلبرت انیشتین به هیچ وجه از آن به عنوان "هشتمین شگفتی جهان" یاد نکرد.

ریاضی پشت معجزه

تأثیر مثبت طولانی مدت ترکیب بسیار باورنکردنی است ، بسیار باورنکردنی است که باور کردن آن دشوار است. با این حال مکانیک آن در واقع بسیار ساده است.

voila ، فرمول ترکیب:

از آنجا که از پایه در حال گسترش نرخ بازده اعمال می شود ، شما هر سال به صورت تدریجی درآمد بیشتری کسب می کنید. در آنجا زیبایی ترکیب قرار دارد - دستاوردهای یک دوره در دوره های بعدی سود اضافی ایجاد می کند. مبلغ و زمان درگیر را افزایش دهید و مزایای ترکیب آن حتی بیشتر برجسته می شود.

پرنده زودرس شما را به شما می رساند

زمان ماده اصلی در پشت به اصطلاح جادویی است که پیچیده است. و در آنجا آن را دارید - همانطور که معلوم است ، ترکیب آن جادوی کمتری نسبت به صرفه جویی در آن برای شروع صرفه جویی و سپس چسبیدن به آن در یک بازه زمانی طولانی است. این خبر خوبی برای سرمایه گذاران جوان است که ممکن است پول زیادی نداشته باشند اما از یک افق سرمایه گذاری طولانی استفاده می کنند. هرچه زمان بیشتر در کنار شما باشد ، پتانسیل بیشتری که از طریق ترکیب درآمد کسب می کنید ، باعث کاهش کوتاهی سرمایه گذاری اولیه شما ، یک سناریوی ایده آل می شود.

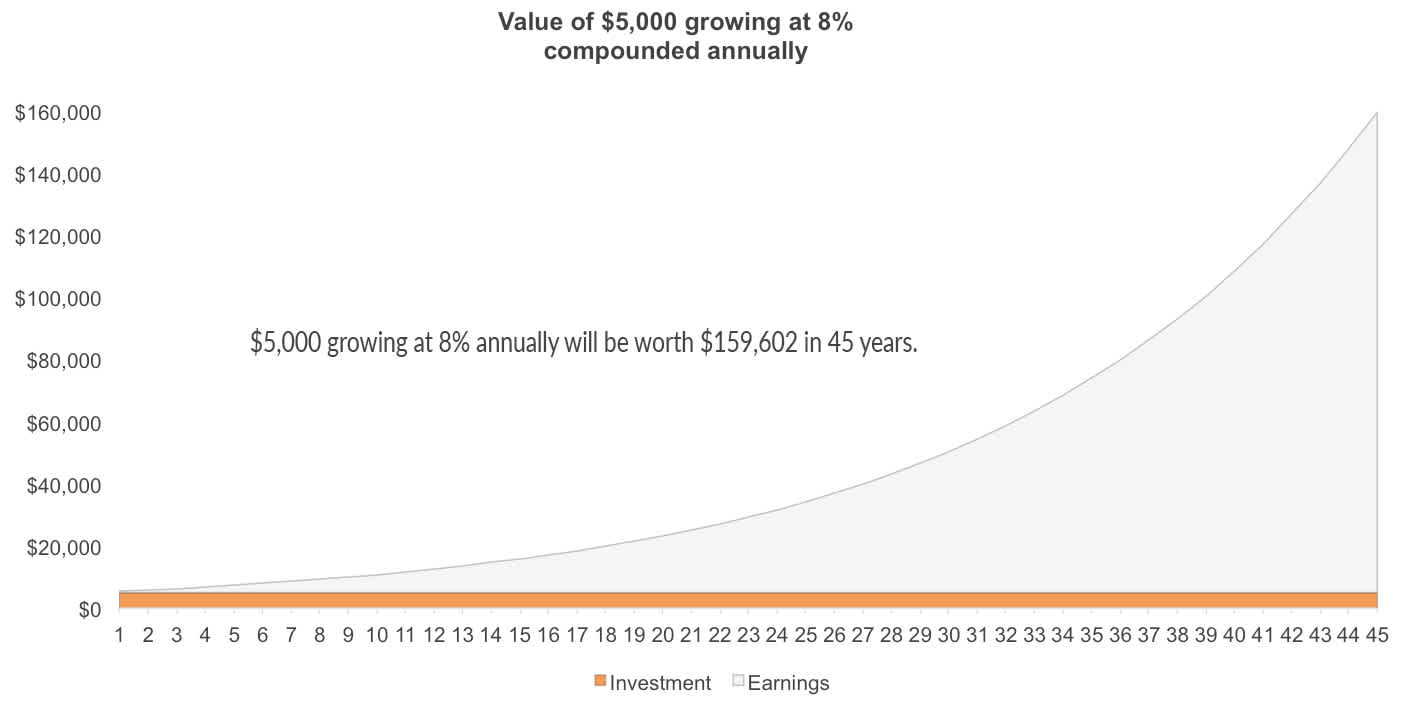

همانطور که قاعده 72 فاش می کند ، یک سرمایه گذاری 5000 دلاری که سالانه 8 ٪ سالانه انجام می شود ، فقط در نه سال دو برابر می شود - بد نیست اما دوباره ، 10،000 دلار این روزها چه می شود؟این مبلغی برای بازنشستگی بسیار ناچیز است. اما 45 سال صبر کنید و 5000 دلار پس انداز اولیه به حدود 160،000 دلار بالون خواهد شد. این 155،000 دلار سود برای انجام هیچ کاری به جز نشان دادن صبر است.

حتی بهتر: سرمایه گذاری زود هنگام و مرتباً

البته سرعت رشد سرمایه گذاری شما فقط زمانی سرعت می یابد که بتوانید به طور مداوم پس انداز کنید. تفاوت بین ایجاد سهم یک بار و سرمایه گذاری به طور منظم در طولانی مدت بسیار زیاد است.

به عنوان مثال ، اگر می توانید در حالی که 8 ٪ بهره را کسب می کنید ، سالانه 5000 دلار را جوراب کنید ، پس از گذشت تنها 16 سال 160،000 دلار درآمد داشته اید ، چیزی که شما را با یک سهم 5000 دلاری سه برابر بیشتر می کند. 45 سال پس از تکرار 5000 دلار ، شما یک میلیونر با مانده حساب بیش از 2 میلیون دلار خواهید بود. تقریباً دو برابر زمان-حدود 78 سال-برای رسیدن به آن سطح 2 میلیون دلاری به علاوه بر اساس سرمایه گذاری تنها 5000 دلاری.

اختصاص 5000 دلار به پس انداز سالانه به هیچ وجه برای سرمایه گذاران جوان به هیچ وجه یک شاهکار آسان نیست. اما اگر می توانید حتی به افراط و تفریط کوچک مانند آن عادت روزانه ، تلویزیون کابلی یا کمد لباس مدام در حال تغییر ، قربانی کنید ، به رسیدن به اهداف بلند مدت خود بسیار نزدیک خواهید بود. در پایان روز ، سرمایه گذاری عمل مصرف قبلی است که اکنون می تواند در زمان بعدی از مصرف لذت ببرد. این در مورد پرسیدن از خود شما است که ترجیح می دهید: آن جفت جدید شلوار جین یا بازنشستگی راحت؟

بلوزهای تعویق

بیایید بگوییم که شما تصمیم دارید مقداری از پول خود را به سرمایه گذاری اختصاص دهید ... سال آینده. اگرچه "دیر بهتر از هرگز" هنوز هم نگه داشته است ، اما از مجازات مجازات پس انداز خود به اندازه یک سال آگاه باشید. ممکن است شما باور داشته باشید که سال اول پس انداز خود را از دست می دهید وقتی که در واقع ، شما همچنین از درآمد خود در سال پایانی سرمایه گذاری خود دست می دهید ، که به نظر می رسد بزرگترین سال درآمد شما نیز خواهد بود. این را بدست آورید - با تأخیر در این که 5000 دلار سهم سالانه یک سال به ضرر درآمد بیش از 150،000 دلار در 45 سال سرمایه گذاری شما با فرض بازده 8 ٪ ترجمه می شود. آخ.

سوال دیگری وجود دارد که «به چه چیزی ترجیح می دهید» تا شما را ترغیب کند که زودتر به جای دیرتر به آینده مالی خود فکر کنید آیا ترجیح می دهید امروز 5000 دلار را به پس انداز خود اختصاص دهید یا به طور بالقوه 154602 دلار را در «پول رایگان» قربانی کنید؟

صرفه جویی می شود

استراتژی پس انداز شما هرچه که باشد، افزایش ثروت معنادار همیشه یک تلاش بلندمدت است. زمان بهترین متحد شماست و این بدان معناست که یک شبه به اهداف پس انداز خود نخواهید رسید. بهترین متحد دیگر شما شما هستید. قبل از اینکه اثرات تصاعدی ترکیب کردن مهار شود، پس انداز شخصی شما منبع اصلی هر رشدی است.

فرض کنید از 20 سالگی شروع به سرمایه گذاری می کنید تا زمانی که در 65 سالگی بازنشسته شوید. شما هر سال 5000 دلار کنار می گذارید و سالانه 8 درصد بازدهی کسب می کنید. در پایان 45 سال، شما 2. 2 میلیون دلار خواهید داشت که حدود 90 درصد آن نتیجه بازده ترکیبی است. بنابراین بله، در دراز مدت این ترکیب است که باعث افزایش موجودی حساب شما می شود و بخش عمده ای از کل مبلغی را که انباشته کرده اید را شامل می شود.

با این حال، برای اینکه مرکب واقعاً از بین برود، به پایه و اساس اساسی پس انداز نیاز دارد. در واقع، در 10 سال اول سرمایه گذاری، بیش از 60 درصد از ارزش حساب شما به پس انداز شما نسبت داده می شود.

15 سال اول شما، پس انداز شما هنوز حدود نیمی از ارزش کلی را تشکیل می دهد.

تا آخرین دهه سرمایه گذاری شما (از سن 55 تا 65 سالگی) که قدرت خارق العاده ترکیب ناگهانی به حدی می رسد که تعادل شما را دو برابر می کند.

نشان می دهد که ترکیب کردن ابزار فوق العاده ای است که با این وجود به توانایی شما در صرفه جویی برای انجام شگفتی های واقعی آن بستگی دارد.

آیا روی کیک یخ بسته است

خوب، پس اگر در موقعیت غبطه انگیزی قرار داشته باشید که تا جایی که می توانید کارهایی را که می توانید انجام دهید تا تا جایی که می توانید پس انداز کنید، چه؟سومین و آخرین عنصر در تعیین موفقیت بلندمدت شما به عنوان یک سرمایه گذار، نرخ بازدهی است که می توانید به دست آورید. نرخ های پایین تر، مانند نرخ های مرتبط با پول نقد، اگر از تورم پیشی نگیرند، نمی توانند از نظر سود واقعی چیزی ارائه دهند و قدرت خرید شما را کاهش دهند. هدف این است که ثروتمندتر شوید نه فقیرتر، و به این ترتیب باید به سطح بازدهی برسید که هم پایدار و هم به اندازه کافی بالا باشد که به شما امکان می دهد ثروت بلندمدت را به روشی معنادار بسازید. هرچه این نرخ بالاتر باشد، ترکیب سریعتر برای شما شروع به کار خواهد کرد.

در جدول زیر ، تحمل عظیمی که بازده می تواند بر ارزش سرمایه گذاری شما داشته باشد ، نشان می دهد. تفاوت 5 ٪ صرفاً می تواند پس از 40 سال چهار برابر بیشتر (یا کمتر) ثروت منجر شود. هرچه فاصله بین نرخ بازده بیشتر باشد ، تضاد در نتایج نهایی بسیار شدیدتر خواهد بود.

| سال ها | 5 % | 10 ٪ | 15 ٪ | 20 ٪ |

|---|

منطقی است پس چرا می خواهید عاقلانه در مورد اینکه کجا پول خود را قرار دهید انتخاب کنید. اگر به دنبال رشد هستید ، پس انداز خود را برای ماندن در یک حساب کاربری ، یک رویکرد وحشتناک است زیرا نرخ بهره نمی تواند با بازده سایر کلاسهای دارایی "ایمن" کمتر مانند سهام رقابت کند. در حالی که ممکن است سرمایه گذاری به دلیل نوسانات احساس خطر کند ، هیچ چیز در مورد تورم در تخم مرغ لانه شما بی خطر نیست ، که به طور موثری مانند ترکیب در معکوس کار می کند. نکته این است که ، شما باید بین اهداف مالی بلند مدت خود و ریسکی که برای انجام این اهداف راحت می گیرید ، یک میان شاد پیدا کنید. شما می توانید مانند این فکر کنید: آیا خطر از بین رفتن پول بیشتر یا کمتر از ریسکی است که در این راه برخی از نوسانات را تجربه خواهید کرد؟هنگامی که این موضوع را فهمیدید ، مدیریت هر دو پس انداز و سرمایه گذاری خوب ، بیشترین پاداش را برای شما به ارمغان می آورد ، و این یک ضمانت است.

نرخ بازده فقط برای نشان دادن اثرات نرخ رشد مرکب استفاده می شود و در نظر گرفته نشده است که ارزشهای آینده یا بازده سرمایه گذاری هر سرمایه گذاری EdgePoint را منعکس کند.

استراتژی ترید...

ما را در سایت استراتژی ترید دنبال می کنید

برچسب :

نویسنده : مرجان شیرمحمدی

بازدید : 47