- MT5 Pro Set Incl. دیسک های ترمز طوفان HC - نسخه ویژه

- سرمایه گذاری کمی: هزینه معامله و تجزیه و تحلیل لغزش

- مطالعه روش جدید در زمان واقعی را برای شناسایی حباب های سهام مانند GameStop نشان می دهد

- بازار سهام امروز: سهام آسیایی عمدتاً به دلیل نگرانی نسبت به بانک های آمریکایی ، رشد چین کمتر است

- Cryptocurrency News - چگونه می توان لیست های سکه آینده را پیدا کرد؟

- بهترین 7 راه درآمد برای کسب درآمد از اینترنت بدون سرمایه گذاری

- باناریوم محدود

- 7 اصل برنامه ریزی استادانه

- تنظیم کننده سابق شهر می گوید ، هنگ کنگ به عنوان قوانین دارایی دیجیتال برای چین قوانین ماسهبازی برای چین است

- همه سزاوار داروهای ایمن و مقرون به صرفه هستند.

آخرین مطالب

امکانات وب

این یادداشت به بررسی تغییرات در مدیریت نقدینگی در بانک ها و شرکت های مالی غیربانکی در ایالات متحده می پردازد که به دنبال پیشنهاد نسبت پوشش نقدینگی (LCR) در سال 2010 و نهایی شدن آن در سال 2014 رخ داده است. الزامات نقدینگی نظارتی جدید، موسسات مالی غیربانکی - مانند شرکت های بیمه، شرکت های مالی، تراست های سرمایه گذاری املاک، صندوق های بازنشستگی، مدیران دارایی، صندوق های سرمایه گذاری مشترک و سایرین - دارایی های نقدی خود را کاهش دادند و اتکای خود را به خطوط اعتباری بانکی برای مدیریت نقدینگی خود افزایش دادند. خطراتاین تغییر در مدیریت نقدینگی در بانک های غیربانکی معمایی ایجاد می کند، زیرا چارچوب نظارتی پس از بحران، نیازهای سرمایه و نقدینگی بسیار بالاتری را بر خطوط اعتباری غیربانکی تحمیل می کند. بنابراین، در غیر این صورت، انتظار می رفت که عرضه خطوط اعتباری به غیربانک ها پس از معرفی LCR کاهش یابد.

من استدلال می کنم که برای درک این روندها باید یک دیدگاه عملکردی از سیستم مالی در نظر گرفت. 2 آنچه بانک ها را از موسسات مالی غیربانکی متمایز می کند، دسترسی آنها به پشتوانه نقدینگی عمومی مانند پنجره تخفیف نزد فدرال رزرو و بیمه سپرده است. این برنامه های دولتی به بانک ها مزیت مطلق و نسبی نسبت به سایر مؤسسات مالی غیربانکی در ارائه خطوط اعتباری به بقیه بخش های شرکتی از جمله سایر شرکت های مالی می دهد. 3 اگرچه LCR بانک ها را ملزم به نگه داشتن یک بافر دارایی نقدی در برابر خطوط اعتباری می کرد، اما مزیت نسبی بانک ها را به عنوان تامین کننده نقدینگی شرکت تغییر نداد. عوامل مرتبط با مهاجرت اعتبار پرریسک تر از بانک ها به غیربانک ها و افزایش هزینه فرصت نگهداری دارایی های نقدی نسبت به حفظ خطوط اعتباری بانکی، احتمالاً توضیحی برای تغییرات ناشی از مدیریت نقدینگی در مؤسسات مالی غیربانکی و افزایش تقاضای آنها برای خطوط اعتباری بانکی است.

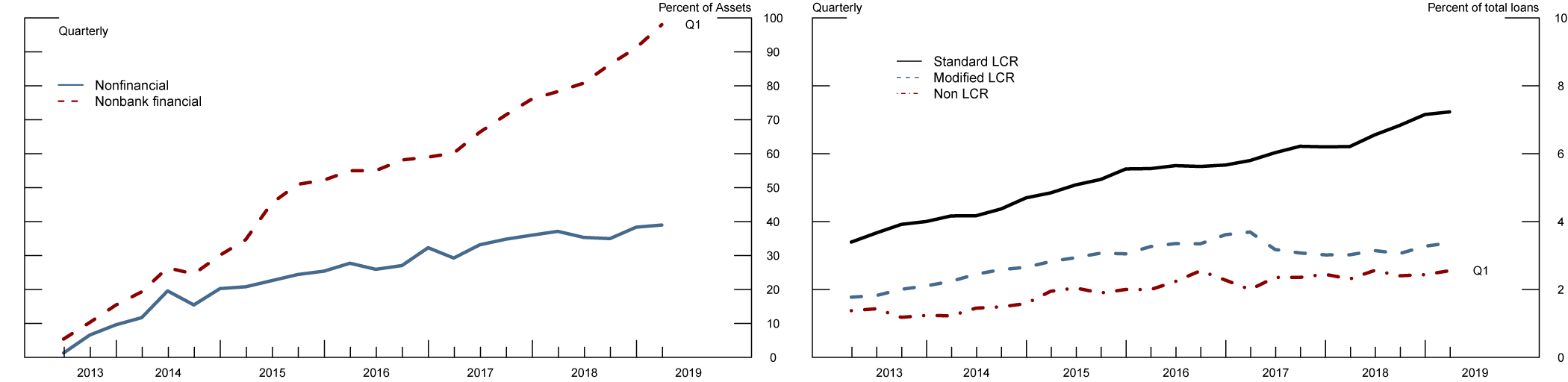

روندها در مدیریت نقدینگی در غیربانک ها قرار گرفتن اعتباری بانک ها در برابر شرکت های مالی غیربانکی در دوره پس از بحران به سرعت رشد کرد. از سال 2013 دو برابر شد و در سه ماهه اول 2019 از 1. 4 تریلیون دلار فراتر رفت که حدود نیمی از این مقدار به صورت خطوط اعتباری خارج از ترازنامه بود (شکل 1A). در مقایسه، رشد تجمعی خطوط اعتباری به شرکت های غیرمالی در مدت مشابه حدود 40 درصد بود. 5 مقدار کلی خطوط اعتباری کشیده نشده به بخش مالی غیربانکی نیز نشان دهنده یک قرار گرفتن در معرض قابل توجهی است که به عنوان درصدی از کل دارایی های بانک ها اندازه گیری شود. اگرچه همه گروه های بانکی میزان قرار گرفتن در معرض خط اعتباری خود را نسبت به غیربانک ها افزایش داده اند، بخش عمده ای از خطوط اعتباری برداشت نشده در بزرگترین بانک های مشمول LCR استاندارد متمرکز شده اند (شکل 1B).

شکل 1A: رشد تجمعی در خطوط اعتباری به بخش شرکتی شکل 1B: تعهدات اعتباری استفاده نشده به موسسات مالی غیربانکی به عنوان درصد از کل دارایی ها

نکته: پانل A شامل شرکت های هلدینگ بانکی می شود که مجموع دارایی های تلفیقی آنها بیش از 50 میلیارد دلار است که بر اساس LCR استاندارد یا اصلاح شده است. پانل B شامل تمام شرکت های هلدینگ بانکی است که گزارش های تلفیقی FR Y-9C را ارسال می کنند. بانک های استاندارد LCR آن هایی هستند که مجموع دارایی هایشان بیش از 250 میلیارد دلار است و LCR اصلاح شده بانک هایی هستند که مجموع دارایی هایشان بین 50 تا 250 میلیارد دلار است. منبع: FR Y-14 و FR Y-9C.

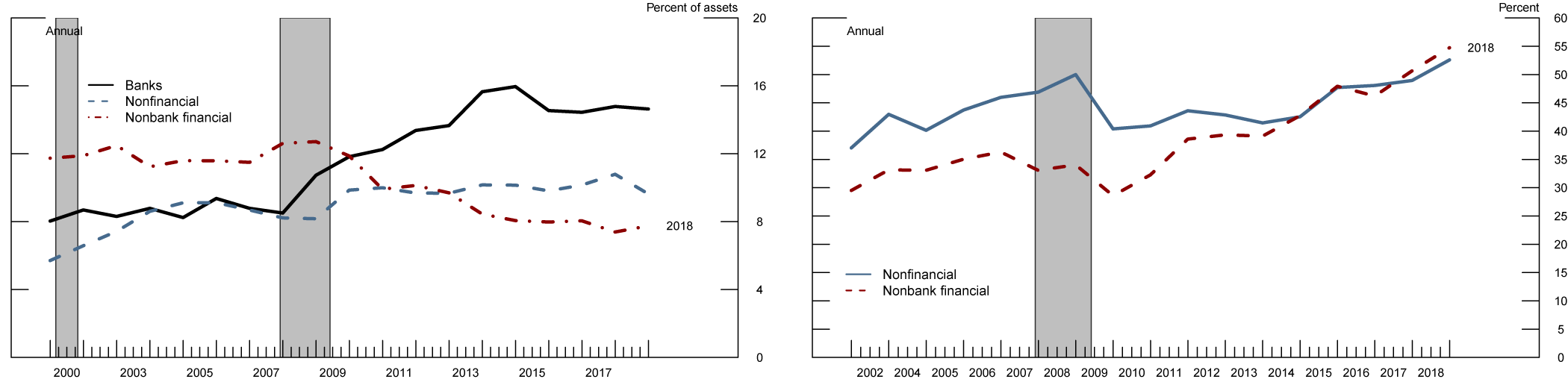

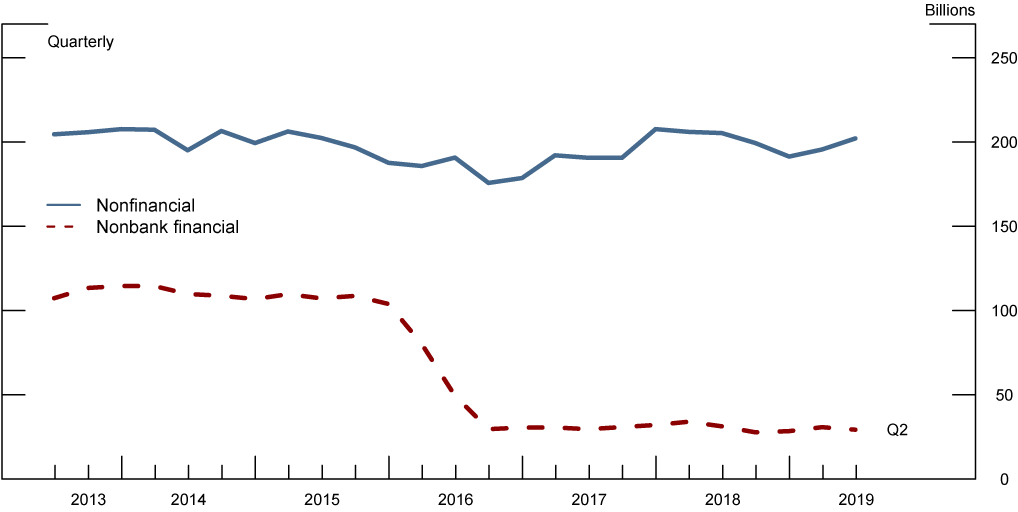

حداقل دو عامل بالقوه در پشت اتکا به خطوط اعتباری توسط افراد غیر بانکی وجود دارد. اولین عامل مربوط به مهاجرت اعتبار از بانکها به شرکتهای مالی غیر بانکی در دوره پس از بحران است. تا حدودی ، چنین مهاجرتی ناشی از نوآوری مالی و تغییرات گسترده در مقررات مالی برای رفع آسیب پذیری هایی است که به بحران مالی کمک کرده است. غیر بانکی ها برای بانک ها پر شده اند اما به نوبه خود خطوط اعتباری بانکی را برای تأمین مالی این ماده اعتبار به دست آوردند. 6 عامل دوم مربوط به استفاده فزاینده از خطوط اعتباری به عنوان ابزاری برای مدیریت نقدینگی توسط افراد غیر بانکی است که همزمان با تغییر کلی نقدینگی در این دو بخش است. شکل (2A) روندهای واگرا در موقعیت های نقدینگی بانک های معامله شده عمومی و موسسات مالی غیر بانکی را در دوره پس از بحران نشان می دهد. بانک ها دارایی های خود را از دارایی های نقدینگی از حدود 8 درصد به بیش از 16 درصد از کل دارایی ها در این دوره دو برابر کردند. در مقابل ، دارایی های نقدی و معادل پول نقد توسط شرکت های مالی غیر بانکی عمومی از حدود 12 درصد از کل دارایی ها به کمتر از 8 درصد تا پایان سال 2018 کاهش یافته است. اتکا به شرکتها به خطوط اعتباری بانکی. همانطور که در شکل (2B) نشان داده شده است ، سهم کل مبلغ متعهد خط اعتباری به مبلغ خطوط اعتباری متعهد و دارایی های نقدی در شرکتهای مالی غیر بانکی از حدود 27 درصد در سال 2009 به بیش از 55 درصد در سال 2018 افزایش یافته است.

شکل 2a: نسبت دارایی های مایع به کل دارایی ها شکل 2B: کل خطوط اعتباری به عنوان درصد دارایی های مایع و خطوط اعتباری

توجه: دارایی های نقدی به عنوان نقدی و معادل نقدی تعریف می شوند. شامل کلیه شرکتهای معامله شده در ایالات متحده آمریکا است. بانکها و موسسات مالی غیر بانکی با استفاده از طبقه بندی صنعت بر اساس کدهای NAICS شناسایی می شوند. منبع: S& P Global ، Compustat ؛S& P Global ، CapitalIQ. میله های سایه دار دوره های رکود اقتصادی را نشان می دهد که توسط دفتر ملی تحقیقات اقتصادی تعریف شده است: مارس 2001 - نوامبر 2001 و دسامبر 2007 - ژوئن 2009.

این تغییر در مدیریت ریسک نقدینگی برای ثبات مالی نتیجه دارد. هر شرکت شرکتی در معرض مشکلات احتمالی تأمین اعتبار در هنگام بدهی و سهام سهام در آشفتگی قرار می گیرد. هنگامی که یک بنگاه قادر به پرداخت بدهی خود نیست ، ممکن است لازم باشد به دنبال منابع گران قیمت تأمین مالی ، به تعویق انداختن سرمایه گذاری یا حتی نقدینگی دارایی های آن با قیمت های آتش سوزی باشد که می تواند منجر به خسارات قابل توجهی یا ورشکستگی شود. این مشکلات در بنگاه های مالی تشدید می شود که مدل های تجاری آنها اغلب به استفاده از بدهی های کوتاه مدت برای تأمین مالی دارایی های بلند مدت و غیرقانونی متکی است. به عنوان مثال ، اختلال در عملکرد سیستم مالی در طول بحران مالی 2007-2009 باعث ایجاد تسهیلات نقدینگی تحت حمایت دولت برای حمایت از بنگاه های مالی غیر بانکی مانند برنامه AMLF شد که تثبیت مقاله تجاری تحت حمایت دارایی (ABCP) و بازار و بازار تجاری تحت حمایت دارایی (ABCP) وجریان وجوه را از صندوق های بازار پول متوقف کرد. 7

اعتماد بالاتر به خطوط اعتباری و کاهش موقعیت های نقدینگی حاکی از آن است که افراد غیر بانکی احتمالاً در یک آشفتگی بازار خطوط اعتباری خود را ترسیم می کنند. من بعد بررسی می کنم که چگونه LCR با خطوط اعتباری شرکتی رفتار می کند و میزان نقدینگی در ترازنامه بانکها برای برآورده کردن چنین مواردی وجود دارد.

درمان LCR خطوط اعتباری شرکت ها قبل از بحران مالی 2007-2008 ، مقررات بانکی الزامات نقدینگی کمی صریح در بانک ها نداشت. 8 در دسامبر 2010 ، بازل سوم چنین الزامی را در قالب LCR معرفی کرد ، و تنظیم کننده های ایالات متحده نسخه ایالات متحده از LCR را در سال 2013 ارائه دادند که در سال 2014 نهایی شد. دارایی های مایع با کیفیت (HQLA) که به بانک ها امکان زنده ماندن از سناریوی نظارتی نقدینگی 30 روزه را می دهد. 10 LCR مستلزم آن است که مقدار HQLA بدون کنترل حداقل به اندازه جریان خالص بودجه تحت سناریوی استرس 30 روزه باشد

موقعیت های برگه خارج از تعادل مانند خطوط اعتباری متعهد نشده ، وارد خروجی خالص در مخرج نسبت می شوند زیرا نرخ خروج در برابر مبلغ غیرقابل پیش بینی در خطوط اعتباری است. نرخ خروج در خطوط اعتباری به شرکتهای مالی غیر مالی و غیر بانکی در جدول (1) نشان داده شده است.

جدول 1: نرخ خروج LCR در تسهیلات اعتباری و نقدینگی نشده به بخش شرکتها

| شرکتهای غیر مالی | شرکت های مالی غیر بانکی | |

|---|---|---|

| تسهیلات اعتباری | 10 ٪ | 40 ٪ |

| امکانات نقدینگی | 30 ٪ | 100 ٪ |

LCR که به تجربه خروج تاریخی تحت استرس کالیبره شده است ، نرخ خروج بالاتری را برای خطوط اعتباری غیرقانونی به شرکتهای مالی غیر بانکی نسبت به شرکتهای غیر مالی فرض می کند. علاوه بر این ، LCR بین دو نوع خط اعتباری - تسهیلات اعتباری و امکانات نقدینگی متمایز می شود. از تسهیلات اعتباری برای اهداف عمومی شرکت ها مانند بودجه سرمایه در گردش یا هزینه های سرمایه گذاری استفاده می شود. LCR مستلزم آن است که هر دلار از تسهیلات اعتباری بلااستفاده با 10 سنت HQLA برای شرکتهای غیر مالی و 40 سنت برای شرکتهای مالی غیر بانکی پشتیبانی شود. تسهیلات نقدینگی به صورت قراردادی طراحی شده است تا در درجه اول به عنوان یک ابزار مدیریت نقدینگی ، مانند صدور پشتیبان گیری از کاغذهای تجاری یا سایر بدهی های بازار ، خدمت کند. LCR فرضیه خروجی 100 درصدی را برای چنین تسهیلات نقدینگی به مالی غیر بانکی تحمیل می کند ، در حالی که تسهیلات نقدینگی به شرکتهای غیر مالی فقط به 30 سنت HQLA برای هر دلار از خط اعتباری غیرقانونی نیاز دارد.

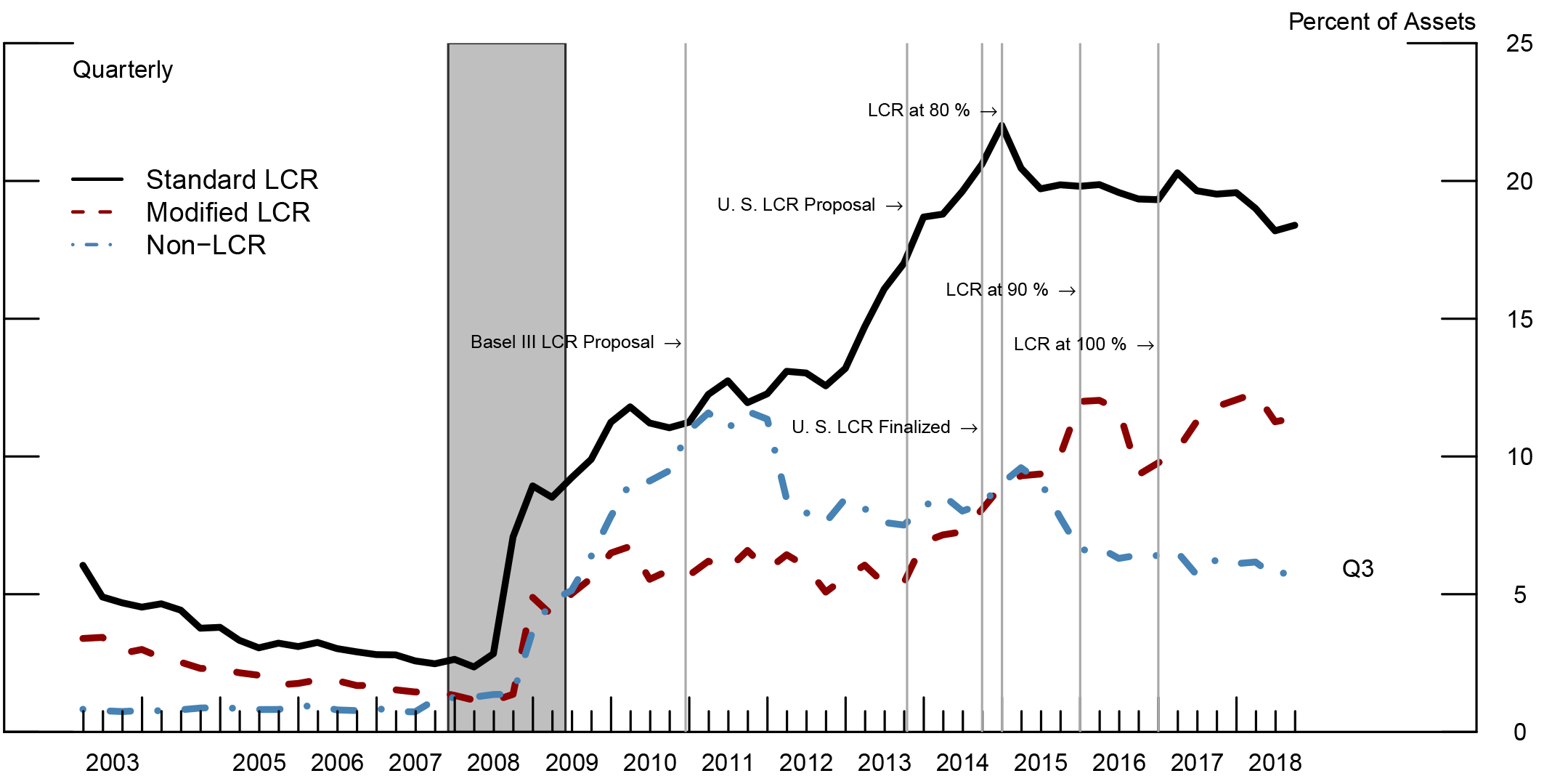

شکل 3: نسبت HQLA به دارایی

توجه: برآوردی از دارایی های مایع با کیفیت بالا (HQLA) به عنوان ذخایر به علاوه تخمین اوراق بهادار که به عنوان دارایی های مایع با کیفیت بالا واجد شرایط هستند ، ساخته شده است. دارایی های سطح 1 ، و مدل مو و محدودیت های دارایی های سطح 2 ، در تخمین گنجانیده شده است. خطوط عمودی مراحل مختلف اجرای LCR را نشان می دهد. بانک های استاندارد LCR کسانی هستند که دارایی های کل تلفیقی بالاتر از 250 میلیارد دلار دارند. بانکهای LCR اصلاح شده همه شرکت های نگهدارنده بانکی با دارایی بین 50 تا 250 میلیارد دلار هستند. بانکهای غیر LCR بانک هایی با کل دارایی زیر 50 میلیارد دلار هستند. منطقه سایه دار رکود اقتصادی 2008-2009 بر اساس تاریخ NBER است. منبع: fr y-9c

در دوره بحران 2007-2009 و بلافاصله پس از آن ، بانک ها شروع به جمع آوری دارایی های مایع کردند (شکل (3)). تجمع اولیه مطمئناً در درجه اول با تنظیم نقدینگی در انتظار توضیح داده نشده است ، زیرا تعدادی از عوامل دیگر نیز در حال بازی بودند. به عنوان مثال ، بانکها گزارش دادند که استانداردهای وام دهی را در اکثر دسته وام ها و همچنین تقاضای وام فرومایه انجام داده اند. علاوه بر این ، میزان ورود به سپرده های قابل توجهی از جمله سپرده های شرکتی غیر عملیاتی وجود دارد که بیشتر آنها به عنوان ذخایر اضافی با فدرال رزرو سرمایه گذاری شده اند. 12 قبل از بحران ، در سال 2006 ، بزرگترین بانکهایی که مشمول LCR استاندارد می شوند ، کمتر از 4 درصد از کل دارایی های خود را در دارایی های مایع که می توانند برای HQLA تحت LCR واجد شرایط باشند ، نگه می داشتند. 13 تا سال 2010 ، HQLA بیش از 10 درصد از کل دارایی ها را در آن بانک ها نشان داد. در همین حال ، در بانک های متوسط با دارایی بین 50 تا 250 میلیارد دلار ، که تحت LCR اصلاح شده کمتر قرار می گیرند ، HQLA پس از سال 2006 نیز افزایش یافت اما با سرعت بسیار کندتر ، و آن بانک ها فقط حدود 5 درصد از کل را در اختیار داشتنددارایی ها تا سال 2010. با پیشنهاد Basel III LCR در دسامبر 2010 و پیشنهاد LCR ایالات متحده در اکتبر 2013 ، بانک ها مشمول LCR شروع به انتقال به رعایت کامل با آیین نامه جدید کردند. بانکهای استاندارد LCR تقریباً دارایی های مایع خود را بین ژانویه 2010 و ژانویه 2015 تا 20 درصد ، که بیش از 5 برابر نسبت مربوطه در سال 2006 است ، دو برابر کرد. بانکهای اصلاح شده LCR جمع آوری دارایی های مایع را نیز افزایش دادند و 12 درصد HQLA را به دست آوردند. در مقابل ، نسبت به دارایی تا سال 2016. در مقابل ، بانکهایی که مشمول LCR نیستند ، از طریق بیشتر دوره پس از بحران دارایی های مایع خود را پایین آورده اند.

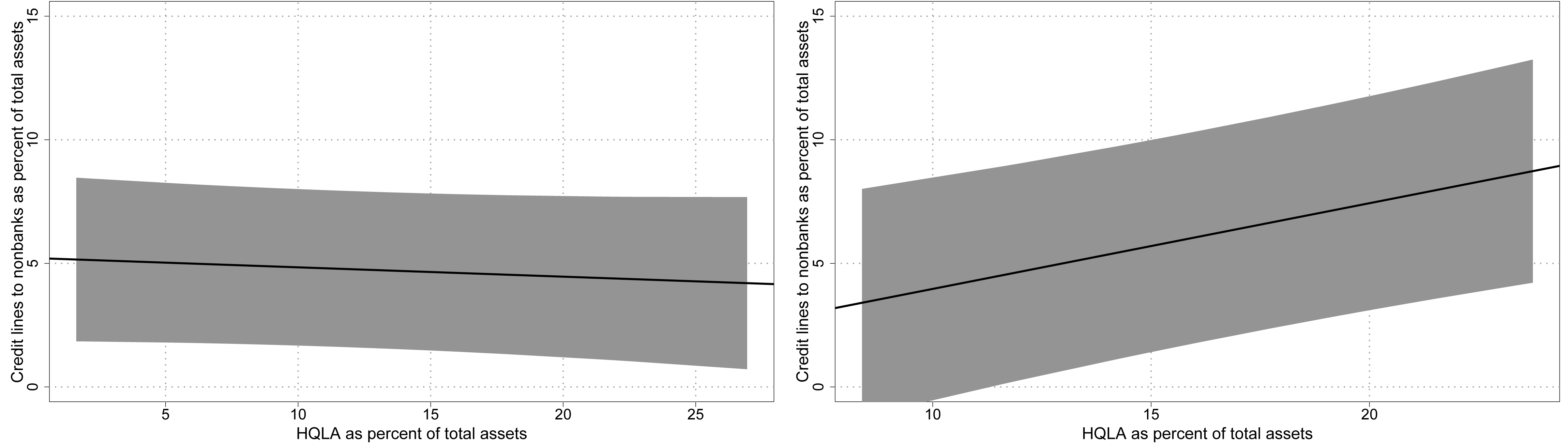

در مقطع ، دارایی های HQLA از بانک های مشمول LCR با بزرگی خطوط اعتباری غیرقابل پیش بینی خود نسبت به گذشته مطابقت داشتند. شکل (4) رابطه بین موقعیت های HQLA به دارایی ها را در بزرگترین بانک های مشمول LCR و مبالغ غیرقابل پیش بینی آنها در خطوط اعتباری به شرکتهای مالی غیر بانکی که توسط دارایی ها برای دو تاریخ تقسیم شده اند-سپتامبر 2013 در پنل A و دسامبر 2017 نشان می دهد. در پانل B. رابطه بین نقدینگی بانکها و خطوط اعتباری نشده با مالی غیر بانکی به طور چشمگیری از کمی منفی بودن قبل از انتشار پیشنهاد LCR ایالات متحده برای مثبت شدن در دوره پس از LCR تغییر می کند.

شکل 4: رابطه بین نسبت HQLA به دارایی و خطوط اعتباری غیرقابل پیش بینی با مالی غیر بانکی. پانل A: 31 سپتامبر 2013 پنل B: 31 دسامبر 2017

توجه: شامل شرکت های هلدینگ بانکی با دارایی های تلفیقی بیش از 50 میلیارد دلار است. این شکل مقدار پیش بینی شده از رگرسیون غیر متغیره خطی از نسبت HQLA به دارایی و نسبت کل خطوط اعتباری به مالی غیر بانکی را به عنوان درصد کل دارایی ها نشان می دهد. در پانل A ، برآورد ضریب از نظر آماری د ر-0. 03 ناچیز است و مربع R تقریباً صفر است. در پانل B ، برآورد ضریب از نظر آماری در 0. 34 و R-Square 15 درصد است. مناطق سایه دار باند های خطای استاندارد بین المللی را نشان می دهد. منبع: fr y-14 و fr y9c

نگهداری مقادیر زیادی از HQLA هزینه ای را در قالب درآمد بخشنده از سرمایه گذاری های بالاتر و خطرناک تر مانند وام های مدت یا اوراق بهادار غیر HQLA متحمل می شود. تأثیر هزینه فرصت برای نگه داشتن دارایی های مایع را می توان از رفتار بانکهای غیر LCR استنباط کرد ، که نسبت نقدینگی آنها را از سال 2012 کاهش داده است. شواهد بیشتر در مورد تأثیر هزینه فرصت نگه داشتن دارایی های مایع در شکل است (5)وادبانک ها با کاهش عرضه چنین تسهیلات یا تبدیل آن تسهیلات به تسهیلات اعتباری ، که نرخ خروج پایین تر را دریافت می کنند ، به فرض 100 درصدی خروج در مورد تسهیلات نقدینگی به شرکتهای مالی غیر بانکی پاسخ دادند. در مقابل ، امکانات نقدینگی به شرکتهای غیر مالی تا حد زیادی بدون تغییر باقی مانده است. 14

شکل 5: ارائه امکانات نقدینگی به بخش شرکت ها.

توجه: کل مقادیر متعهد تسهیلات نقدینگی برای تهیه نسخه پشتیبان از کاغذهای تجاری و صدور اوراق بهادار شرکت توسط بخش به میلیارد ها دلار. منبع: FR y-14

در کل ، شواهد در شکل 3 ، 4 و 5 از این نتیجه گیری پشتیبانی می کند که LCR یک محدودیت الزام آور برای بانک ها است. این بانک های LCR را وادار به افزایش چشمگیر موقعیت های نقدینگی خود کرده و نقدینگی آنها را با قرار گرفتن در معرض برگه خارج از تعادل خود در بخش شرکت ها و به ویژه به بخش مالی غیر بانکی که تقاضای خطوط اعتباری در دوره پس از بحران افزایش یافته است ، تراز می کند.

نتیجه گیری معرفی الزام نقدینگی LCR تأثیر عمیقی بر موقعیت نقدینگی بانک ها داشته است. بانک های بزرگ مشمول LCR به طور چشمگیری افزایش چشمگیر دارایی های مایع با کیفیت بالا برای مطابقت با خطرات نقدینگی خود از جمله مواردی که ناشی از ارائه خطوط اعتباری به بخش تجارت است. در مقابل ، بانک های کوچکتر مشمول LCR در دوره پس از بحران دارای دارایی های نقدینگی نیستند ، حتی اگر آنها نیز در معرض قرار گرفتن در معرض شرکت های مالی غیر بانکی قرار گرفته اند. این یادداشت مستند شده است که به موازات این تغییر در موقعیت های نقدینگی بانک ها ، بنگاه های مالی غیر بانکی معامله شده امری دارایی های نقدینگی خود را کاهش داده و اعتماد به نفس آنها را به خطوط اعتباری بانکی افزایش می دهند. یکی از توضیحات بالقوه افزایش هزینه فرصت های افزایش دارایی های مایع در دوره پس از بحران است. اگر هزینه نسبی نگه داشتن دارایی های نقدی از هزینه دستیابی و نگهداری خطوط اعتباری با بانک ها فراتر رود ، پس مالی غیر بانکی نقدینگی خود را کاهش داده و اعتماد آنها را به خطوط اعتباری بانکی افزایش می دهد. من شواهد غیرمستقیم را مطابق با این مكنیسم ارائه كرده ام. جالب است بدانید که یک تعویض مشابه برای بخش غیر مالی نشان نمی دهد که شرکت های غیر مالی در هنگام مدیریت خطرات نقدینگی خود با معاملات مختلفی روبرو هستند.

نقش نظام بانکی به عنوان تامین کننده نقدینگی شرکت ها از طریق خطوط اعتباری پس از اعمال الزام LCR و سایر مقررات پس از بحران افزایش یافته است. از منظر ثبات مالی، آن مقررات پس از بحران تاب آوری را افزایش داده است. موقعیت های نقدینگی بزرگ بانک ها تضمین می کند که کاهش خطوط اعتباری با سطوح بالاتر نقدینگی در فروپاشی بازار بدهی بعدی پشتیبانی می شود. علاوه بر این، رژیم تست استرس فدرال رزرو و اجرای ایالات متحده از رویکرد استاندارد بازل 3، بانک ها را ملزم می کند تا خطوط اعتباری ترسیم نشده را در برنامه ریزی سرمایه خود به گونه ای در نظر بگیرند که قبل از بحران وجود نداشت. در نهایت، تا جایی که صرفه جویی در مقیاس از تمرکز دارایی های نقدی در بانک های بزرگ و تجمیع ریسک های نقدینگی بخش شرکت ها وجود داشته باشد، ارائه بیمه نقدینگی از طریق خطوط اعتباری به بقیه بخش های شرکت کارآمدتر از قبل خواهد بود.-دوره بحرانبا این حال، خطرات ثبات مالی قابل توجهی وجود دارد. خطوط اعتباری متعهد استفاده نشده به بخش شرکت ها احتمالاً به شیوه ای بسیار همبسته در طول دوره ای از مشکلات بازار بدهی که به عنوان وام های بانکی در ترازنامه تحقق می یابد، کشیده می شوند و بخش قابل توجهی از نقدینگی و بافرهای سرمایه بانک ها را جذب خواهند کرد. علاوه بر این، تا جایی که منابع مالی غیربانکی به وام گیرندگان پرریسک تر که احتمال نکول در شرایط رکود دارند، وام می دهند، ریسک اعتباری بالاتر پرتفوی وام های غیربانکی زمانی به بانک ها منتقل می شود که آن بانک ها خطوط اعتباری خود را ترسیم کنند. 15

مراجع Acharya, Viral V., Philipp Schnabl, and Gustavo Suarez. 2013. "بهادارسازی بدون انتقال ریسک."مجله اقتصاد مالی 107، شماره. 3: 515-36.

کارلسون، ام.، دویگان-بامپ، بی.، و نلسون، دبلیو (2015). چرا هم به مقررات نقدینگی و هم به وام دهنده آخرین راه نیاز داریم؟دیدگاهی از وام دهی فدرال رزرو در طول بحران مالی 09-2007 ایالات متحده. شبکه تحقیقات علوم اجتماعی، 1394 (11)، 1-37.

Cheenko, S., Erel, I., & Prilmeier, R. (2019). وام غیر بانکیدفتر ملی تحقیقات اقتصادی

کورنت، م.، مک نات، ج.، استرهان، پی، و تهرانیان، ح. (1390). مدیریت ریسک نقدینگی و تامین اعتبار در بحران مالی. مجله اقتصاد مالی، 101 (2)، 297-312.

کوویتز، دی، لیانگ، ن.، و سوارز، جی. (2012). سیر تحول یک بحران مالی: فروپاشی بازار اوراق تجاری مبتنی بر دارایی. مجله مالی، 68 (3)، 815-848.

Duygan-Bump، B.، Parkinson، P.، Rosengren، E.، Suarez، G. A.، و Willen، P. (2013). تسهیلات نقدینگی اضطراری فدرال رزرو چقدر موثر بود؟شواهدی از تسهیلات نقدینگی صندوق های سرمایه گذاری مشترک بازار پول کاغذی تجاری با پشتوانه دارایی. مجله مالی، 68 (2)، 715-737.

Gatev, E., & Strahan, P. (2003). مزیت بانک ها در پوشش ریسک نقدینگی: نظریه و شواهد از بازار اوراق تجاری. مجله مالی، 61 (2)، 867-892.

Holmström, B., & Tirole, J. (1998). تامین نقدینگی خصوصی و عمومی. مجله اقتصاد سیاسی، 106 (1)، 1-40.

Ihrig, J., Kim, E., Kumbhat, A., Vojtech, C., & Weinbach, G. (2017). بانک ها چگونه ترکیب دارایی های نقدی با کیفیت بالا را مدیریت کرده اند؟شبکه تحقیقات علوم اجتماعی، 1396 (92)، 1-27.

ایواشینا، وی، و شارفشتاین، دی (2010). وام دهی بانک در طول بحران مالی 2008. مجله اقتصاد مالی، 97 (3)، 319-338.

کاشیاپ، ا.، راجان، آر، و استین، جی (1999). بانک ها به عنوان تامین کنندگان نقدینگی: توضیحی برای همزیستی وام دهی و سپرده گیری. مجله مالی، 57 (1)، 33-73.

کیم، یو سوک، لافر، استیون، پنس، کارن، استانتون، ریچارد و والاس، نانسی «بحران نقدینگی در بازار وام مسکن». شبکه تحقیقات علوم اجتماعی، ش. 2018، شماره16، 2018.

مرتون، رابرت سی. "چشم انداز عملکردی واسطه گری مالی."مدیریت مالی، جلد. 24، شماره2، 1995، ص. 23.

پناکی، جی (2006). بیمه سپرده، مقررات بانکی و ریسک های سیستم مالی. مجله اقتصاد پولی، 53 (1)، 1-30.

1. تشکر و قدردانی: من از کوین کایرنان و نوح لیتام برای کمک تحقیقاتی عالی سپاسگزارم. من از بیل باست، خوزه بروسپاید، اندرو کوهن، گالینا هیل، اسکندر ون دن هوول، بت کلی، مایک کیلی، سیندی ووتک، تنگ وانگ و فیلیپ زیکس برای گفتگوهای مفید سپاسگزارم. تمام خطاها و حذفیات باقی مانده متعلق به نویسنده است. این کار منعکس کننده موضع رسمی هیئت حکام فدرال رزرو یا سیستم فدرال رزرو نیست. بازگشت به متن

2. سیستم مالی مجموعه ای از کارکردهای پایدار مانند واسطه کردن وجوه از پس انداز گرفته تا وام گیرندگان ، جمع آوری و تنوع خطرات و تحول نقدینگی و بلوغ را انجام می دهد که از تأمین نقدینگی به خانوارها و مشاغل پشتیبانی می کند. اگرچه کارکردهای سیستم مالی با گذشت زمان پایدار مانده است ، نوآوری مالی و مقررات جدید مجموعه ای از موسسات مالی و بازارهایی را تغییر می دهد که می توانند این کارکردها را با کمترین هزینه انجام دهند. بازگشت به متن

3. این مزیت مقایسه ای بانک ها در تأمین نقدینگی شرکت ها موضوع تعدادی از مطالعات است. کاشیاپ ، راجان و استین (1999) از لحاظ نظری و تجربی نشان می دهند که سپرده های بانکی قابل درخواست و تأمین خط اعتباری به بنگاه ها فعالیت های بانکی هم افزایی است که از اقتصاد استفاده از دارایی های مایع بانکی بهره برداری می کند. گیتو و استراها (2003) سند مبنی بر ورود پرواز به ایمنی سپرده ها در دوره های آشفتگی در بازار به بانک ها اجازه می دهد تا در برابر اختلال در بازارهای اعتباری ، یک پرچین نقدینگی ارائه دهند. Pennacchi (2006) شواهدی را ارائه می دهد که چنین هم افزایی ها و توانایی بانک ها برای محافظت از خطرات نقدینگی کل نتیجه معرفی بیمه سپرده در سال 1934 است. بازگشت به متن

5. با مبلغ 4 تریلیون دلار مبلغ متعهد که بیش از 2 تریلیون دلار در قالب خطوط اعتباری غیرقابل پیش بینی ، وام به بخش شرکتهای غیر مالی هنوز بخش عمده ای از وام های شرکت های بانکی را تشکیل می دهد. بازگشت به متن

6. به عنوان مثال ، کیم ، لافر ، پنس ، استنتون ، والاس (2018) که بیش از نیمی از کل منشأ وام مسکن در سال 2016 توسط شرکت های مالی غیر بانکی ساخته شده است. نویسندگان سهم فزاینده ای از افراد غیر بانکی را به چندین عامل نسبت می دهند که در میان آنها نیازهای نظارتی بالاتر در بانک ها و نوآوری های مالی توسط شرکت های FinTech ، مانند وام های Quicken ، که تحت تأثیر الگوریتمی با کاهش قابل توجهی در هزینه های وام مسکن قرار گرفته است. با این حال ، همانطور که نویسندگان مستند می کنند ، این افراد غیر بانکی منابع پایدار بودجه بانکها را ندارند و در نتیجه ، این افراد غیر بانکی به خطوط اعتباری متکی هستند تا قبل از فروش به GSE ، خطرات نقدینگی موجودی وام مسکن خود را مدیریت کنند. وادبازگشت به متن

7. Covitz ، Liang و Suarez (2012) در سال 2007 بر روی وسایل نقلیه تجاری تحت حمایت دارایی (ABCP) اجرا می شود. کارلسون ، دویگان-بومپ و نلسون (2015) برای مرور کلی از حمایت از نقدینگی که دولت ارائه داده استبانک ها و موسسات مالی غیر بانکی در طول بحران مالی 2007-09. Dyugan-Bump ، Parkinson ، Rosengren ، Suarez و Willen (2013) اثربخشی برنامه AMLF را ارزیابی می کنند. بازگشت به متن

8- تنها شرط نقدینگی در این دوره به ذخایر برخی از سپرده ها و انتظارات نظارتی در مورد مدیریت ریسک نقدینگی داخلی نیاز بود. بازگشت به متن

9. علاوه بر این ، به نیاز LCR ، بازل سوم نیاز به نقدینگی دوم را معرفی کرد. نیاز خالص سرمایه گذاری پایدار (NSFR) بودجه پایدار موجود را با بودجه پایدار مورد نیاز برای یک بانک برای مقاومت در برابر خروج نقدینگی در یک افق یک ساله مقایسه می کند. NSFR با هدف ایجاد مشوق برای بانک ها برای استفاده از بودجه پایدار مانند سپرده های خرده فروشی بیمه شده و سهام و کاهش اعتماد به بودجه عمده فروشی کوتاه مدت قابل اجرا. NSFR ایالات متحده در اول ژوئن 2016 پیشنهاد شد و از تاریخ انتشار ، این قانون نهایی یا اجرا نشده است. بازگشت به متن

10. قانون LCR سه دسته از دارایی های مایع را که واجد شرایط HQLA هستند ، تعریف می کند. دارایی های سطح 1 شامل ذخایر اضافی با فدرال رزرو ، اوراق بهادار خزانه داری ، بدهی آژانس دولتی و MBS و بدهی حاکمیتی است که دارای ریسک صفر در سرمایه محاسبه مبتنی بر ریسک است. مقدار دارایی سطح 1 باید حداقل 60 درصد از ترکیب دارایی HQLA باشد. دارایی های سطح 2A موهای 15 درصدی را دریافت می کنند و شامل بدهی GSE ، GSE MBS و بدهی حاکمیتی با وزن ریسک بین صفر تا 20 درصد است. دارایی های سطح 2B 50 درصد مو را دریافت می کنند و 15 درصد از ترکیب کلی HQLA را در بر می گیرند. دارایی های سطح 2B شامل درجه سرمایه گذاری بدهی های غیر مالی شرکت ، سهام و اوراق قرضه شهرداری درجه سرمایه گذاری است. برای اطلاعات بیشتر در مورد تغییر ترکیب HQLA از ابتدای اجرای LCR به متن ، به Ihrig ، Kim ، Kumbhat ، Vojtech و Weinbach ، 2017 مراجعه کنید

12. LCR و فرضیه خروجی بالاتری را به سپرده های شرکتهای غیر عملیاتی اختصاص می دهد زیرا این بودجه نسبت به مثال سپرده های خرده فروشی بیمه شده پایدار تلقی می شود. بازگشت به متن

13. LCR دو استاندارد نقدینگی را تعریف کرد. الزام استاندارد LCR برای بزرگ ترین شرکت های هلدینگ بانکی با مجموع دارایی های تلفیقی بیش از 250 میلیارد دلار اعمال شد، در حالی که یک الزام کمتر سخت گیرانه اصلاح شده LCR برای شرکت های هلدینگ بانکی با کل دارایی های تلفیقی بین 50 تا 250 میلیارد دلار در دارایی های تلفیقی اعمال شد. سازمان های بانکی کوچک تر با دارایی های کمتر از 50 میلیارد دلار از مقررات نقدینگی معاف شدند. نسخه ایالات متحده LCR در اکتبر 2013 پیشنهاد شد و در سپتامبر 2014 نهایی شد. در 1 ژانویه 2015، بانک های استاندارد LCR ملزم به رعایت استاندارد 80 درصدی بودند، سپس در 1 ژانویه 2016، همه بانک های LCR مجبور شدند90 درصد نیاز را برآورده کند. سرانجام، در 1 ژانویه 2017، الزامات LCR به طور کامل اعمال شد. بزرگترین بانک های مهم جهانی از نظر سیستمی (G-SIB) در آوریل 2017، نسبت های LCR خود را به صورت عمومی اعلام کردند. بازگشت به متن

14. کاهش تسهیلات نقدینگی همزمان با اجرای اصلاحات MMMF است که منجر به تبدیل وجوه اصلی بازار پول به وجوه دولتی شد. در نتیجه تبدیل، بیش از 1 تریلیون دلار از دارایی های تحت مدیریت در صندوق های اصلی که می توانستند اوراق تجاری مالی را نگهداری کنند، به صندوق های دولتی که فقط در خزانه ها و بدهی های آژانس سرمایه گذاری می کنند، منتقل شد. در نتیجه، کاهش تسهیلات نقدینگی می تواند ناشی از عوامل تقاضا مرتبط با تغییرات در انتشار اوراق تجاری در امور مالی غیربانکی باشد. با این حال، اصلاح MMMF ممکن است داستان کامل نباشد زیرا به همان اندازه بر اوراق تجاری شرکت های غیرمالی تأثیر می گذارد و تسهیلات نقدینگی برای شرکت های غیرمالی عمدتاً بدون تغییر باقی می ماند. بازگشت به متن

15. به عنوان مثال، Cheenko، Erel، & Prilmeier (2019) مستند می کنند که وام دهندگان غیربانکی شرکتی وام هایی را به وام گیرندگان شرکتی پرخطر اعطا می کنند. این با شواهد ارائه شده توسط کیم، پلوسر و سانتوس (2018) مطابقت دارد که نشان می دهد راهنمایی های اهرمی نظارتی در بانک ها وام دهی بانکی به وام گیرندگان شرکت های دارای اهرم را کاهش می دهد. این وام گیرندگان دارای اهرم و ریسک بالا، اعتباری را از بانک های غیربانکی دریافت کردند که به نوبه خود از طریق وام های بانکی عملیات خود را تأمین مالی کردند. چنین انتقال ریسک از غیربانک ها به بانک ها در سال 2007 با سقوط وسایل نقلیه ABCP اتفاق افتاد که توسط آچاریا، اشنابل و سوارز (2013) نشان داده شده است. بازگشت به متن

یانکوف، ولادیمیر (2020)."نسبت پوشش نقدینگی و مدیریت نقدینگی شرکتی"، FEDS یادداشت می کند. واشنگتن: شورای حکام سیستم فدرال رزرو، 26 فوریه 2020، https://doi.org/10. 17016/2380-7172. 2509.

سلب مسئولیت: یادداشت های FEDS مقالاتی هستند که در آن کارکنان هیئت نظرات خود را ارائه می کنند و تحلیل هایی را در مورد طیف وسیعی از موضوعات در اقتصاد و امور مالی ارائه می کنند. این مقالات کوتاه تر و از نظر فنی کمتر از مقالات FEDS Working Papers و IFDP هستند.

استراتژی ترید...

ما را در سایت استراتژی ترید دنبال می کنید

برچسب :

نویسنده : مرجان شیرمحمدی

بازدید : 60